P-X(Para-Xylene)는 중국 신증설의 영향으로 아시아 공급과잉이 본격화되고 있다.

P-X는 폴리에스터(Polyester)의 핵심 원료로 PTA(Purified Terephthalic Acid) 생산에 투입되며 최종적으로 PET(Polyethylene Terephthalte)를 거쳐 의류, 음료수·식용유 병 생산에 투입되고 있다.

산업분야에서는 주로 폴리에스터 섬유와 수지, 코팅, 염료 생산에 사용되며 향신료, 의약품, 살충제, 잉크, 접착제에도 일부 활용된다.

중국, P-X 생산능력 4070만톤으로 확대

중국은 2010년 이후 폴리에스터 시장이 빠르게 성장하면서 PTA 생산능력을 확대했으나 P-X는 증설에 속도가 붙지 않아 2018년까지 유럽, 미국, 일본, 한국에서 수입했다.

중국의 P-X 수입량은 2018년 최고치를 기록했으며 2018년에는 P-X 수입의존도가 61.0%에 달했던 것으로 파악된다.

그러나 중국은 P-X 자급화를 위해 Hengli Petrochemical, Zhejiang Petrochemical, Shengshong Group 등이 공격적인 투자를 진행했고 2019년 부터 원유, P-X, PTA로 이어지는 수직계열화를 완성해가고 있다.

부터 원유, P-X, PTA로 이어지는 수직계열화를 완성해가고 있다.

다만, 2019년 말까지 P-X 생산능력을 확대했으나 수요 둔화와 국제유가 변동으로 수익성이 악화되면서 가동률을 끌어올리지 못한 것으로 파악된다.

하지만, 대기업을 중심으로 점차 가동률을 높였고 시황이 회복되면서 2022년 4월부터 수익성이 개선돼 자급률을 급격히 끌어올리고 있다.

중국은 2022년 가동 예정인 P-X 생산능력이 1189만톤에 달하며 차질없이 가동하면 총 생산능력이 4070만5000톤에 달할 것으로 예상된다.

Hengli Petrochemical은 2019년 P-X 450만톤이 포함된 2000만톤의 정유·석유화학 통합 프로젝트를 가동하기 시작했고, Zhejiang Petrochemical은 2020년 원료 4000만톤을 소화하는 설비에 P-X 400만톤 플랜트를 시험 가동한 후 본격적으로 양산을 시작했다.

Zhejiang Petrochemical은 원유 쿼터를 확보해 P-X 가동률이 생산능력을 넘어설 것이라는 예상도 나오고 있다. P-X는 PTA 생산을 위해 대부분 자체 공급할 것으로 알려졌다.

한국산 수입 줄이고 아세안 중심으로 수입

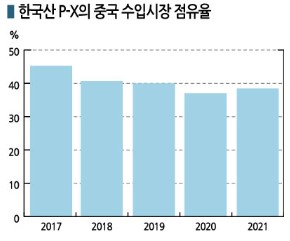

중국은 주로 한국산을 수입했으나 2017년부터 한국산 비중을 줄이고 동남아시아산 수입을 늘리고 있는 것으로 파악된다.

한국무역협회에 따르면, 2017년 중국이 수입한 P-X 가운데 한국산 비중이 45.6%에 달했으나 2021년에는 38.7%로 6.9%포인트 줄어들었다.

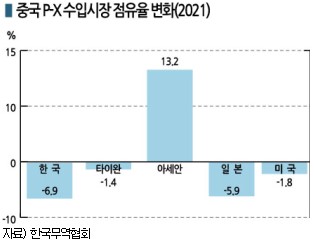

타이완산은 1.4%포인트, 일본산은 5.9%포인트, 미국산 역시 1.8%포인트 하락한 가운데 동남아시아산 수입 비중이 13.2%포인트 높아진 것으로 나타났다.

중국은 도시 봉쇄령 완화 이후 P-X 가동률을 높임으로써 수입 의존도를 낮춤과 동시에 수익성 확대를 기대하고 있으나 일부에서는 회의적인 시선을 보내고 있다.

시장 관계자는 “P-X-PTA-폴리에스터로 이어지는 가치사슬 경제성이 나아질지 의문”이라며 “P-X 강세는 미국 드라이빙 시즌이 마무리되는 6-7월 이후 완화될 것”이라고 주장했다.

봄철 P-X 강세는 미국의 휘발유 수요 폭증이 원인으로, BTX가 석유화학제품보다는 휘발유 옥탄가를 높이는 용도로 사용되면서 P-X 생산에 필요한 원료 부족현상이 나타나 강세를 나타냈다.

BTX 시장 관계자는 “BTX는 미국의 휘발유 수요 증가를 타고 휘발유 블렌딩용으로 흡수되고 있다”며 “P-X 생산에 필요한 M-X(Mixed-Xylene) 역시 휘발유에 투입돼 전체적으로 생산량이 줄어들었다”고 밝혔다.

한국, P-X 생산능력 1079만톤으로 수출의존 절대적

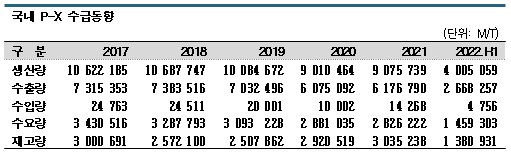

국내 P-X 생산기업은 한화토탈, 에쓰오일, SK인천석유화학, GS칼텍스 등 8사이며 생산능력이 총 1079만톤에 달하고 있다.

중국이 PTA 생산능력을 대폭 확대하면서 P-X 부족이 심화되자 중국 수출을 목적으로 신증설 경쟁을 벌여 극심한 공급과잉에 시달리고 있다.

그러나 중국 수출은 2017년 665만2787톤에서 2018년 652만6811톤, 2019년 609만5099톤, 2020년 515만2476톤으로 줄어들었고 2021년에는 529만9636톤으로 전년대비 2.9% 증가에 그쳤다. 2022년 들어서도 상반기 수출이 216만8048톤으로 2021년 상반기 256만8488톤에 비해 15.6% 감소했다.

국내 P-X 생산량은 2017-2019년 연속 1000만톤을 넘었으나 코로나19(신종 코로나바이러스) 직격탄을 맞은 2020년에는 901만464톤으로 줄었고 2021년에도 907만5739톤으로 2017년에 비해 14.6% 감소한 것으로 나타났다.

국내수요는 2017년 343만516톤에서 2021년 282만6222톤으로 17.6% 줄어 공급보다 수요 감소 폭이 커짐으로써 수출 확대가 절실한 실정이다.

P-X 수출국은 중국을 포함해 타이완, 미국, 일본으로 나타났으며 2022년에는 중국의 신증설 영향을 벗어나기 위해 상반기 브라질에 3만5946톤을 공급했다.

국내기업들은 미국 드라이빙 시즌에 따른 P-X 부족 현상을 메우기 위해 2022년 4-5월 2달 동안 미국에 4만8582톤을 수출했고 2021년 전체 수출량 5만3842톤의 90.2%에 달했다.

그러나 7-8월 휘발유 수급난이 안정화됨으로써 미국 수출이 급감할 수밖에 없어 수출선 다변화가 시급해지고 있다.

P-X 관계자는 “미국 드라이빙 시즌에 따른 단기적인 강세가 나타났다”며 “7월 이후에는 약세가 확실하다”고 전망했다. 이어 “중국 수출이 줄어들어도 생산량이 많아 역외 수출이 더 늘어날 것”이라며 “최근에는 미국 가격이 좋았기 때문에 미국 수출량이 늘어났다”고 덧붙였다.

중국 중심 1000만톤 신증설로 공급과잉 장기화

P-X는 2023년까지 신증설 투자가 잇달을 것으로 예상된다.

P-X는 다운스트림 폴리에스터 수요가 연평균 4-5% 증가할 것으로 예상되는 가운데 중국을 중심으로 생산능력 1000만톤 이상의 신증설이 진행되고 있다.

중국은 PTA 역시 대규모 신증설 프로젝트를 본격화하며 수입 포지션에서 수출 포지션으로 전환하고 있다. 2021년 PTA 수출량은 257만5000톤으로 3배 폭증했고 인디아 59만8000톤을 필두로 튀르키예(터키), 오만, 러시아에 30만톤 수준을 수출한 것으로 나타났다. 2022년 1-7월 수출 역시 235만2000톤으로 54% 급증했다.

P-X는 중국의 정유공장 부속 대규모 플랜트가 2019년 신규 가동을 시작한 이후 공급과잉이 장기간 이어지고 있다.

2019년에는 중국에서 Hengli Petrochemical이 450만톤, Zhejiang Petrochemical이 400만톤을, 브루나이에서는 Hengyi Petrochemical이 150만톤을 가동했다.

2021년에도 Zhejiang Petrochemical이 250만톤 라인 2기를 7월과 12월 잇달아 가동했고, 2022년 6월 사이노펙(Sinopec)이 90만톤을 가동하는 등 대규모 신증설 프로젝트가 이어지고 있다.

2022년 4분기부터 2023년 사이에는 Shenghong 400만톤, Fuhai Petrochemical No.2 100만톤, PetroChina Guangdong Petrochemical 260만톤, 사우디 100만톤이 가동할 것으로 예상된다.

2019년부터 최근까지 생산능력 2000만톤이 추가됐고 2023년까지 1000만톤 이상 추가 가동할 것으로 예상돼 2022년 가을 이후 신증설 플랜트 완공시기나 가동 상황에 따라 수급이 크게 변화할 것으로 전망된다.

특히, 현재 가동이 확실시되는 신증설 플랜트는 생산능력이 매우 커 수급에 미치는 영향력이 상당할 것으로 평가되고 있다.

다만, 2024년 이후의 신증설 프로젝트는 대부분 진척 상황이 불확실해 생산능력 확대가 한정적일 것으로 판단된다.

중국은 P-X 수입이 2021년 1365만1000톤으로 2% 감소했고 2022년 1-7월 635만7000톤으로 20% 급감했다.

주요 수입국은 한국, 일본, 브루나이, 타이완이며 2022년 1월 120만톤 이상을 수입했으나 4월부터 줄여 7월에는 61만5000톤에 그친 것으로 파악된다. (홍인택 기자: hit@chemlocus.com)