PS(Polystyrene)는 보합세를 형성했다.

아시아 PS 시장은 국제유가가 배럴당 70달러 중반으로 폭락했으나 한국산 공급이 급감함으로써 하락세를 면할 수 있었다.

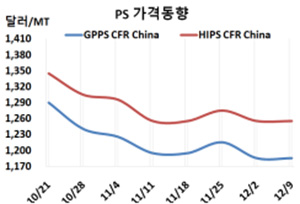

GPPS(General Purpose PS) 시세는 12월7일 CFR China가 1185달러 CFR SE Asia는 1210달러로 변동이 없었다. CFR India도 1225달러로 보합세를 형성했다.

HIPS(High Impact PS)도 CFR China는 1255달러, CFR SE Asia는 1315달러로 변동이 없었다. CFR India도 1285달러로 보합세를 형성했다.

GPPS는 CFR China가 3월16일 톤당 1570달러까지 치솟았으나 하락세를 거듭하며 8개월 만에 400달러 가까이 폭락하며 1200달러가 무너졌고 일시적으로 반등했으나 곧바로 하락하며 1200달러가 다시 무너진 상태이다.

SM(Styrene Monomer) 현물가격이 12월6일 FOB Korea 톤당 995달러로 45달러, CFR China 1005달러로 50달러 상승했으나 국제유가가 12월7일 브렌트유(Brent) 기준 77.17달러로 대폭락함으로써 보합세에 그쳤다.

화물연대가 장기간 파업을 벌임으로써 한국산이 유입되지 못한 것도 보합요인으로 작용했다.

인디아에서는 Supreme Petrochem이 HIPS 그레이드(400 M, 2157, 400E) 공급가격을 kg당 4루피 인상했다.

LG화학은 여수 소재 No.1 PS 20만톤 플랜트를 11월8일 정기보수에 들어갔다.

중국 내수가격은 GPPS 기준 Zhejiang ChiMei가 톤당 1만1050위안으로 최고치를, 타이완이 9590위안, 나머지는 8550-9850위안 수준으로 제시했다. HIPS는 Zhejiang ChiMei가 1만450위안으로 최고치를, 타이완이 9700위안으로 최저치를, 나머지는 9720 -1만700위안 수준에 오퍼했다.

PS는 2023년 1분기에 중국이 신규 PS 플랜트를 가동할 예정으로 있어 추가 하락으로 이어질 가능성이 제기되고 있다. <박한솔 책임연구원>