MCC, 2023년까지 석유화학‧탄소 사업 분리 … 기능제품 중심 전환

미츠비시케미칼(MCC: Mitsubishi Chemical) 그룹이 스페셜리티 전환을 서두르고 있다.

미츠비시케미칼 그룹은 2023년 4월부터 추진하는 3개년 경영계획에서 석유화학, 탄소 등 2개 사업을 2023년 말까지 분리하고 반도체 소재, 배터리 소재 및 부품, 식품 소재 등 기능제품을 중심으로 포트폴리오를 전환할 계획이다.

석유화학 사업은 합작투자 방식으로 분사하고, 탄소 사업은 조만간 매각에 나설 것으로 알려졌다.

성장성 및 수익성이 우수한 기능제품 사업에 주력하면서 범용제품이나 일본 수요에만 의존하지 않는 글로벌 고수익 사업으로 전한하는 것을 목표로 하고 있다.

석유화학 사업은 당초 분사할 계획이었으나 최근 방향을 바꾸어 경쟁기업과 연계한 후 2023년부터 재무적으로 독립시킨다. 반면, 탄소 사업은 처음 계획과 동일하게 매각하며 조만간 계획을 공개할 예정이다.

미츠비시케미칼 그룹은 석유화학 및 탄소 사업 분리 후 기능제품, 산업가스, MMA(Methyl Methacrylate) 등 4개 사업부만 남겨 매출액이 약 4조엔에서 3조엔대로 감소할 것으로 예상하고 있다.

그러나 영업이익 성장이 전망되는 사업영역에만 집중하는 구조로 전환을 완료하고 생산성을 향상시킨다면 수익 개선이 가능할 것으로 기대하고 있다.

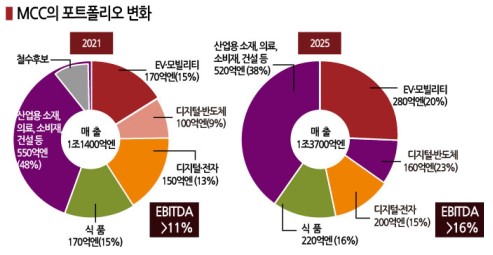

구조재편을 통한 수익 개선이 가장 기대되는 부문은 기능제품 사업으로 매출액이 2021년 1조1400억엔에서 2025년 1조3700억엔으로 증가하고 EBITDA(감가상각비 차감 전 영업이익) 마진은 11%에서 16% 이상으로 향상될 것으로 판단하고 있다.

2025년부터는 소비재 등 매출액 기준 1000억엔 안팎 사업을 매각함으로써 ROIC(투하자본 이익률)를 6%에서 10%대로 높이는 것을 목표로 하고 있다.

기능제품은 전기자동차(EV)‧모빌리티, 디지털‧반도체, 식품, 메디컬, 건강‧인프라, 소비재, 산업 등 7개를 주요 시장으로 설정하고 조직체제를 생산제품 중시형에서 시장 지향형으로 개혁한다.

매출비중은 원래 일본이 높은 편이나 성장 가능성은 해외가 높다는 판단 아래 선택적 M&A(인수합병) 등을 통해 해외 비중을 높여나갈 방침이다.

반도체용은 세정 서비스, 에폭시수지(Epoxy Resin)를 강화하고 디스플레이는 OLED(Organic Light Emitting Diode)용 블랙뱅크 소재나 AR(증강현실) 유리 도광판 소재 판매를 확대하는 방안을 검토하고 있다.

전기자동차용 LiB(리튬이온전지) 전해액은 현재 13%인 글로벌 시장점유율을 2025년까지 25%로 높이고 식품소재 사업에서는 유화제 슈가에스터를 미국, 유럽, 아시아에도 공급할 계획이다.

기능제품 이외 사업부에서는 산업가스를 상장 자회사 Nippon Sanso가 맡고, 헬스케어는 Mitsubishi Tanabe Pharma의 미국 사업 확대를 위해 난치병 및 백신 개발에 주력한다.

글로벌 시장의 40%를 장악하고 있는 MMA는 설비투자 계획에 따라 미국 루이지애나의 신규 플랜트 건설을 2023년 초까지 결정할 방침이다. 투자액은 원료 및 연료 가격 급등과 시장 환경 변화로 1000억엔보다 확대될 가능성이 있는 것으로 알려졌다. (강윤화 책임기자)