중국과 일본은 2022년 국교 정상화 50년을 맞았으며 최근 화학산업에서 교류 양상이 크게 달라지고 있다.

양국은 국교 정상화 초기까지만 해도 일본 화학기업이 중국에 기술을 라이선스하는 방식으로 화학산업에서 교류해왔고 당시 중국 측이 일본의 허가 없이 라이선스 받은 기술을 다른 생산설비에도 적용해 갈등을 겪을 정도로 기술‧노하우에 대한 인식이 달라 트러블이 잦았다.

하지만, 최근에는 많은 일본기업이 중국 현지에서 생산설비를 직접 가동하며 날로 다양해지고 있는 중국 수요기업들의 니즈를 충족시키고 있으며, 중국 화학산업이 고도화됨에 따라 예전에 비해 더욱 중요한 위치를 확보해가고 있다.

중국, 2000년대부터 일체화 프로젝트로 전환

중국 화학산업은 2000년대부터 빠르게 성장하고 있다.

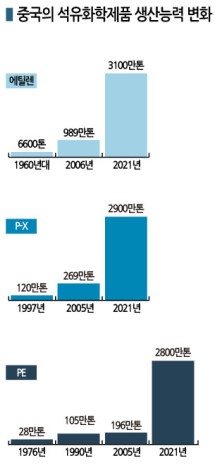

중국 통계국 및 석유화학기업원에 따르면, 중국은 1970년대 중반까지 에틸렌(Ethylene) 생산능력이 50만톤에 미치지 못했으나 2006년에는 약 1000만톤으로 급성장했고 2021년 말 기준으로는 생산능력 3100만톤에 가동률 90%를 넘어선 것으로 알려졌다.

합섬원료 P-X(Para-Xylene), 식품포장‧용기 등 잡화와 자동차부품에 사용되는 PE(Polyethylene) 생산능력 역시 2000년 이후로 대폭 확대됐다.

중국은 세계 최대 화학제품 생산국으로 등극했으며 일부 기초화학제품은 공급과잉 상태를 나타내고 있다.

2022년 1-9월에는 일본에 대한 유기화학제품 수출액이 전년동기대비 24.0%  급증했을 정도로 일본 수출을 대폭 확대하고 있다.

급증했을 정도로 일본 수출을 대폭 확대하고 있다.

그러나 중국 자체적으로는 기초화학제품 생산기반이 충분하지만 고부가가치제품 자급률이 여전히 낮으며 독자적인 기술 개발은 늦은 상태라고 평가하고 중국 정부의 제조업 고도화 정책인 중국제조 2025에서 산‧관‧학 연계를 통해 화학대국에서 화학강국으로 변모하자는 것을 목표로 내걸고 있다.

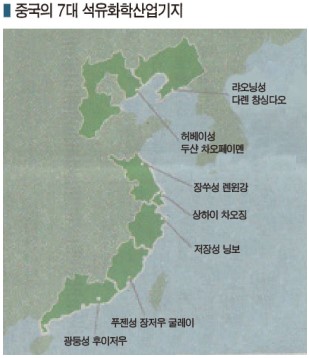

디지털 기술 활용과 환경부하 감축, 순환형 화학산업 확립, 바이오산업 육성‧확대 등을 주요 과제로 설정했으며 국가급 화학산업단지인 7대 석유화학산업기지에 대규모 공장을 집적시켜 자원‧원료 융통을 효율화하고 글로벌 경쟁력을 높이자고 강조하고 있다.

중국은 이른 시기부터 석유정제‧석유화학 일체화 프로젝트를 주목해 투자를 확대하고 있다.

2010년대 중반부터 본격화되고 있는 일체화 프로젝트는 대부분 석유화학제품 생산능력 자체를 확대하기 위한 목적에서 진행하는 것이 아니라 원유‧가스 자원이 풍부하지 않은 중국 현지 상황에 맞추어 글로벌 경쟁력을 갖춘 화학산업을 육성하기 위해 다운스트림에서 고부가제품 생산이 가능하도록 업스트림 생산기반을 강화하는 의미에서 추진하고 있다.

최근의 일체화 프로젝트에서는 해외기업 투자를 적극 유치한 것이 특징적이다.

슈퍼 EP(엔지니어링 플래스틱) 중 PEEK(Polyether Ether Ketone) 메이저인 영국 빅트렉스(Victrex)는 2022년 9월 랴오닝성(Liaoning)에서 원료 공급을 맡아왔던 중국기업과 합작투자로 PEEK 공장을 건설한 것으로 알려졌다.

생산능력은 1500톤으로 중국 내수를 대폭 상회하는 수준이나 중국 정부가 앞으로 정부 조달 화학제품을 중국산으로 한정할 것이라고 발표함에 따라 관용 수요를 노리고 투자한 것으로 파악되고 있다.

생분해성 수지와 고기능 나일론(Nylon) 원료 분야에서는 중국기업의 독자기술을 기반으로 한 설비투자 및 사업화가 잇따르고 있다.

일본, 고기능 화학제품 중심 투자 가속화

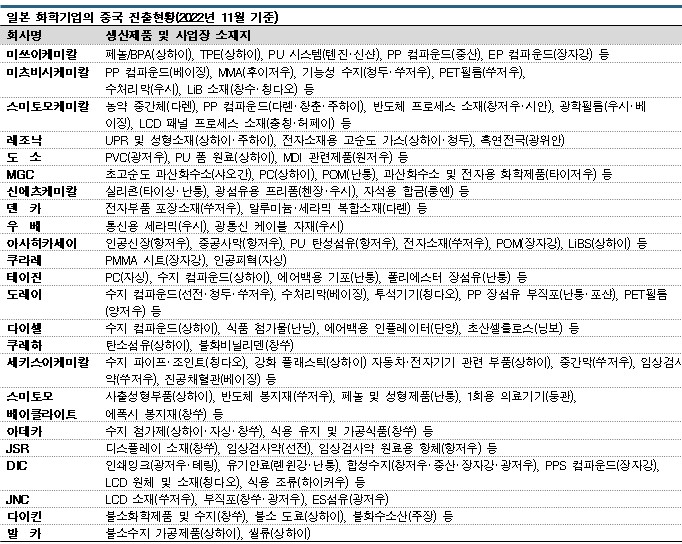

일본 화학기업들은 중국에서 고부가가치제품을 중심으로 투자를 계속하고 있다.

미쓰이케미칼(Mitsui Chemicals), 미츠비시케미칼(Mitsubishi Chemical), 테이진(Teijin), MGC(Mitsubishi Gas Chemical) 등은 중국에서 수지와 합섬원료, 합성수지 투자를 진행하고 있다.

최근에는 경쟁이 심화돼 기초화학제품 투자 속도가 둔화됐으나 고기능 화학제품 투자는 꾸준히 이루어지고 있는 것으로 파악된다.

반도체‧디스플레이, 휴대폰 제조 프로세스와 부품, 자동차부품 등에 사용되는 기능성 화학제품은 과거 중국 투자액이 프로젝트 1건당 상대적으로 소규모에 그쳤으나 최근에는 기초화학제품 수준은 아니더라도 상당히 대규모로 확대되고 있다.

또 단순히 공장 건설에 그치지 않고 중국의 향상된 생활수준에 맞추어 기술개발센터가 계속 들어서고 있으며 식품 관련 화학제품 투자가 가속화되고 있다.

그러나 반도체 소재는 무역마찰이 투자 확대를 가로막는 요인으로 작용하고 있다.

미국은 중국에 대한 첨단반도체 제조장치 수출규제를 강화하고 있으며 일본에도 동참할 것을 촉구해 최근 사실상 중국을 배제하는 수출제한 연합을 형성한 것으로 파악된다.

중국 정부는 일대일로(一帶一路) 정책을 통해 중앙아시아와 중동 각국을 화학산업 원료용 원유‧가스 조달지로 중시하고 있으며 일본 화학기업이 다수 진출해 있는 동남아를 주요 수요지이자 에너지 안보상 중요한 지역으로 주목하고 있어 앞으로 동남아를 중심으로 일본 화학기업과의 교류를 더욱 확대할 것으로 예상된다.

동남아에는 이미 중국 국영‧민간 화학기업 뿐만 아니라 수요기업들이 다수 진출해 있다.

베트남, 타이, 인도네시아 시장이 큰 편이며 앞으로 다른 지역에서도 중국과 일본의 협력이 강화될 것으로 예상된다.

일본 화학공업협회와 중국 석유‧화학공업연합회(CPCIF)는 2015년부터 양국 화학산업 현황 및 전망, 환경문제 해결을 위해 의견을 교환하는 중국-일본 화학산업회의를 매년 개최하며 온실가스와 해양 폐플래스틱 감축, 화학물질 관리, 전방산업과의 연계 등 광범위한 주제를 논의하고 있다. (강윤화 책임기자: kyh@chemlocus.com)

표, 그래프: <중국의 7대 석유화학산업기지, 중국의 석유화학제품 생산능력 변화, 중국과 일본의 화학제품 무역액, 일본 화학기업의 중국 진출현황(2022년 11월 기준)>