PVC(Polyvinyl Chloride)는 하락했다.

아시아 PVC 시장은 국제유가가 배럴당 73달러를 형성한 가운데 많은 물량과 부진한 수요는 하락세로 이어졌다.

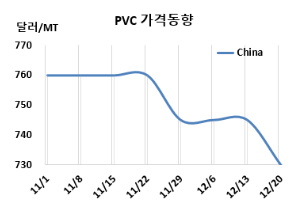

PVC 시세는 12월18일 CFR China가 톤당 730달러, CFR SE Asia는 750달러로 각각 15달러 하락했다. CFR India는 795달러로 20달러 떨어졌다. 유럽은 12월20일 FD NWE 톤당 880유로로 변동이 없었고, 미국은 FAS Houston은 685달러로 15달러 하락했다.

국제유가는 12월18일 브렌트유(Brent) 기준 배럴당 73.39달러를 형성한 가운데 풍부한 제품 공급과 부진한 거래 활동은 하락세로 이어졌다.

중국 내수 시장은 겨울철에 흔히 나타나는 계절적 비수기로 인해 침체된 분위기를 보였다. 이에 따라 중국 생산업체들은 현물 시장에서 구매를 자극하기 위해 수출 제안을 별도로 인하했다.

동남아에서는 설 연휴를 앞두고 수요가 다소 약화될 것으로 예상된다. 동북아 및 동남아 지역 생산업체들의 충분한 공급으로 인해 물량은 넉넉할 것으로 전망된다.

인디아에서도 현물 거래가 부진한 모습을 보였다. 구매자와 판매자 모두 반덤핑 관세 시행에 대한 명확한 입장이 표명되기를 기다리며 관망세를 보였다. 이는 구두 청문회에서 제안된 관세 구조에 대한 의견 제출 요청과 PVC 수입에 대한 BIS(인디아 공업규격) 인증 의무화에 따른 불확실성에서 비롯된 것이다.

한편, 시장 활동은 10-11월 대량 수입으로 인해 충분한 재고가 쌓인 가운데 구매 심리가 약화되면서 크게 둔화되었다. 또한, 최종 제품 제조업체들이 시장의 침체된 분위기 속에서 재고를 유지하기를 꺼리는 모습이 나타나면서 국내 수요 역시 감소한 것으로 확인되었다.

1월 중국에 공급하는 서스펜션(Suspension) 그레이드에 대해 타이완이 749달러 수준을 제시했다. 베트남에는 타이완 메이저가 770달러를 요구했고, 인디아에는 타이완 메이저가 CIF Nhava Sheva/Chennai/Mundra 항구 조건 785달러로 전달 대비 25달러 낮은 수준으로 제시했다.

에틸렌(Ethylene)은 CFR NE Asia 톤당 875달러로 20달러 하락했고, CFR SE Asia 925달러로 변동이 없었다. EDC(Ethylene Dichloride)도 CFR China 280달러로 변동이 없었고, CFR SE Asia는 280달러로 10달러 하락했다. VCM(Vinyl Chloride Monomer)은 CFR China가 540달러로 10달러 하락한 반면, CFR SE Asia는 600달러로 20달러 상승했다.

중국 내수가격은 에틸렌 베이스가 톤당 4628위안으로 변동이 없었고, 카바이드(Carbide) 베이스는 5225위안으로 25위안 상승했다.

중국 Ningbo Hanwha는 닝보(Ningbo) 소재 PVC 40만톤 플랜트를 12월14-28일 정기보수할 예정이다.

Jvlong Chemical은 9월20일 정기보수 들어간 장쑤성(Jiangsu) 소재 PVC 40만톤 플랜트를 원래 계획인 11월말이 아닌 12월 중순 재가동할 예정이다.

Tianjin Bohua Petrochemical은 톈진(Tianjin) 소재 가성소다(caustic soda) 및 PVC 각각 30만톤, VCM 40만톤, Paste PVC 1만2000톤 단지를 2025년 하반기에 가동할 예정이다. <박한솔 책임연구원>