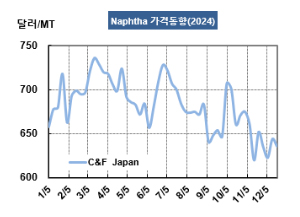

나프타(Naphtha)는 4분기에 떨어졌다.

아시아 나프타 시장은 연초 국제유가 상승에 힘입어 강세를 보였지만, 하반기 글로벌 경기 둔화와 석유화학 수요 부진, 공급 과잉이 맞물리며 가격이 하락해 630달러 수준에서 연말을 마감했다.

나프타 시세는 12월20일 C&F Japan 톤당 636달러로 8달러 하락했다.

나프타(Naphtha) 시장은 상반기 강세 이후 하반기 내내 하락세를 보였다.

2024년 나프타 시장은 연초 국제유가 상승과 석유화학 수요 기대감으로 강세를 보이며 700달러를 상회했지만, 글로벌 경기 둔화와 공급 과잉, 중국의 수요 부진이 복합적으로 작용하며 하반기 내내 약세가 이어졌다.

1분기에는 국제유가의 상승세를 타고 가격이 안정적으로 유지되었으며, 석유화학 제품 생산 수요가 증가하면서 나프타 시장에 긍정적 영향을 미쳤다. 그러나 2분기부터는 공급 과잉과 글로벌 경기 둔화 우려로 가격이 하락세로 전환되었다. 동북아 크래커 가동률 하락과 에틸렌 및 방향족 시장의 부진이 맞물리면서 가격 약세가 심화되었고, 3분기에는 중동 리스크와 국제유가 변동성이 나프타 가격의 추가 하락을 이끌었다.

하반기에는 650달러 수준으로 가격이 하락하며 연중 최저점을 기록했고, 국제유가가 90달러 중반까지 오르며 강세를 보였으나 잠깐 긍정적 신호가 감지되었으나 반등세가 제한되며 석유화학 경쟁력 약화, 중국의 석유화학 수요 둔화가 추가적인 하방 압력을 가중시켰다.

2022년에는 1200달러, 2023년에는 그래도 950달러 선까지 올라갔으나 올해는 3월 중순 736달러까지만 올라갔고 하락세를 보인 후 4분기에는 600달러 초중반을 유지했다.

나프타는 브렌트유 900% 수준에서 등락하는 것이 일반적이나 작년 전쟁으로 인한 폭등 이후로는 스팀크래커 가동률이 낮아 800% 수준에서 등락하고 있다. (박한솔 책임연구원)