글로벌 합성고무 시장은 자동차가 좌우하고 있다.

합성고무 수요의 80%가 자동차용으로 사용되기 때문이다.

특히, SBR(Styrene Butadiene Rubber), BR(Butadiene Rubber)은 대부분 이륜차를 포함한 신차 타이어용과 교체 타이어용으로 투입돼 자동차 생산대수에 따라 수요가 변동하고 있다.

2014년 세계 합성고무 수요는 3% 신장했고 2011년 이후 연평균 4% 증가하고 있는 것으로 나타났다.

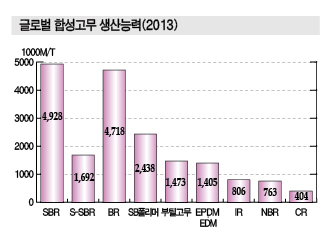

타이어용으로는 SBR, BR, 부틸고무(Butyl Rubber)가 사용되고, 자동차부품 및 산업용 고무부품에는 NBR(Nitrile Butadiene Rubber), EPDM(Ethylene Propylene Diene Monomer), CR(Chloroprene Rubber), 실리콘고무, 불소고무가 투입되고 있다.

시장침체 가속화에 아시아 수요가 가격 좌우

SBR, BR 등 합성고무 시세는 아시아 수요가 좌우하고 있다.

2014년 글로벌 합성고무 시장은 타이어용 SBR과 BR, 주로 자동차용에 투입되는 EPDM이 중국을 비롯한 아시아 생산능력 확대에 따라 공급과잉으로 전환됐으나, 특수고무는 수급밸런스를 유지했다. 일본도 수급밸런스를 유지했으나 타이어용은 약 19%를 수입했다.

2015년에는 신증설이 많았으나 중국의 SBR, BR 수요가 예상처럼 늘어나지 않아 공급과잉으로 전환되면서 가동률이 다소 떨어져 고전했다.

반면, 에너지 절약형 타이어용으로 수요가 증가하고 있는 S-SBR(Solution-Polymerized SBR)은 세계적으로 풀가동을 계속했다.

중국은 SBR, BR 생산기업들이 매년 신증설을 추진해 공급과잉이 확대되고 있다.

이에 따라 아시아 시장은 공급이 수요를 상회하고 있고 앞으로 몇 년 동안에는 생산능력 과잉이 해소되기는 어려울 것으로 판단된다.

다만, 북미는 신규 SBR 프로젝트가 없어 공급이 늘어나지 않고 있다.

그러나 중국산 타이어의 북미 수출이 늘어나 미국의 타이어 생산량이 감소했고 자동차 공장 일부가 멕시코로 이전함에 따라 최근 5년 동안 수요가 줄어들어 생산능력 과잉상태가 이어지고 있다.

하지만, 2014년에는 셰일가스(Shale Gas) 대두로 미국경제가 회복세를 보이면서 자동차 생산이 늘어나 SBR 수요가 약간 회복된 것으로 나타났다.

유럽은 자동차 생산이 저조하고 경제활동도 불안정해 합성고무 수요가 부진한 편이다.

S-SBR, 에너지 절약형 보급으로 호조

S-SBR은 에너지 절약형 타이어 생산에 적합해 최근 공급이 늘어나고 있다.

특히, 일본기업들은 높은 기술력을 바탕으로 선제적으로 생산에 나서 일본공장이 풀가동한데 이어 아시아 소재 공장들도 높은 가동률을 나타내고 있다.

NBR, EPDM은 자동차 생산량 증가에 따라 세계 수요가 늘어났으나 최근 중국, 인디아, 동유럽 등에서 소형 자동차 생산을 확대함에 따라 자동차용 수요가 둔화되고 있다.

다만, EPDM은 최근 TPE(Thermoplastic Elastomer)용 수요가 증가하고 있고 윤활유 첨가용, 타이어튜브 첨가용, 루핑(Roofing)용 수요가 꾸준해 장기적으로 신장이 기대되고 있다. 그러나 2014년에는 중국 수요가 예상 밖으로 침체되면서 수급이 완화됐다.

북미 EPDM 시장은 수급밸런스를 유지하고 있다.

EPDM은 아시아를 중심으로 공급과잉 조짐이 나타나고 있음에도 불구하고 글로벌 생산기업들이 2015년 이후 증설을 꾸준히 추진하고 있어 앞으로 3년 동안은 공급이 수요를 상회할 것으로 예상된다.

CR도 글로벌 수급밸런스가 유지되고 있다.

부틸고무는 신흥국을 중심으로 자동차용, 접착제용 수요가 꾸준한 가운데 염소화, 브롬화를 포함 수급이 완화되고 있다. 2013년 랑세스(Lanxess)가 싱가폴 소재 신규 플랜트를 가동했고 중국도 신증설을 확대하고 있기 때문이다.

실리콘고무는 중국에서 실리콘 검(Gum)을 원료로 생산하는 곳이 늘어나면서 글로벌 생산능력이 충분해 수급균형을 유지하고 있다.

불소고무는 2012년 수급타이트가 나타났으나 2014년 글로벌 생산기업들이 증설하면서 현재는 밸런스를 확보하고 있다.

아크릴고무(Acrylic Rubber), AEM(Ethylene Acrylic Rubber), CSM(Chloro-Sulfonated Polyethylene Rubber) 등 특수고무도 수급균형을 유지하고 있다.

부타디엔과 상관없이 약세 지속

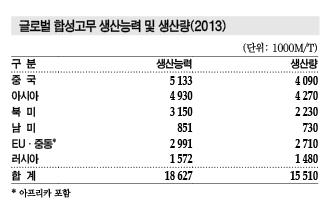

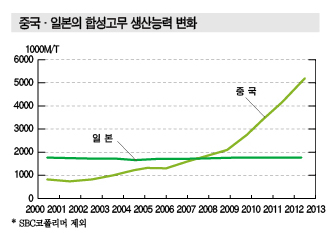

중국은 세계 합성고무 수요의 30%를 차지하고 있으며 아시아는 중국을 포함하면 54%에 달하고 있다.

중국 합성고무 시장은 2009-2013년 연평균 7% 성장했지만 2014년에는 제자리걸음한 것으로 파악되고 있다.

중앙정부, 지방정부, 민간 합성고무 생산기업들이 일제히 신증설을 진행함에 따라 합성고무 생산능력이 최근 5년 동안 연평균 25% 확대돼 공급과잉으로 전환됐기 때문이다.

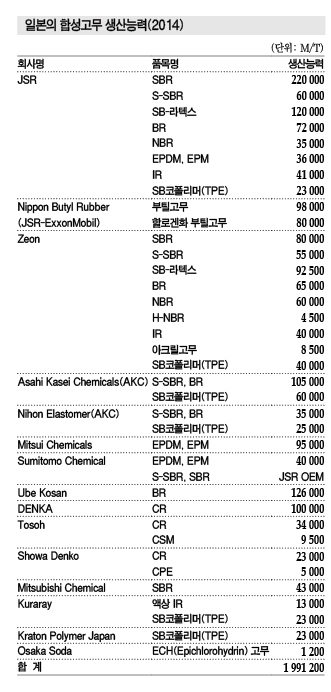

일본은 공급이 내수를 커버하고 있다. 2013년에는 내수 출하량이 93만8000톤, 수출량이 55만톤, 수입량이 15만8000톤이었고 2014년에는 내수 출하량이 94만6000톤, 수입량이 13만1000톤으로 나타났다.

주로 중국 및 아시아 소재 일본기업에게 수출하고 있으며 잉여물량은 현물시세에 따라 수출을 조절하고 있다.

CR은 일본기업의 생산량이 글로벌 수요의 38%를 차지하고 있어 세계 각지에 수출하고 있다.

SBR, BR은 일반적으로 원료 부타디엔(Butadiene), SM (Styrene Monomer)의 현물가격에 연동되나 최근에는 공급과잉이 확대되면서 연동 공식이 깨지고 있다.

2015년 1/4분기에는 세계적으로 부타디엔 가격이 하락해 SBR 시세가 떨어졌으나 북미시장에는 큰 영향을 미치지 않았다.

에틸렌(Ethylene), 프로필렌(Propylene) 현물가격에 연동되는 EPDM은 아시아 수급이 악화됐고 일본은 대체로 나프타(Naphtha), 부타디엔에 따라 거래가격이 형성되며 2015년에는 원료가격이 하락하면서 EPDM도 약세를 지속했다.

글로벌 EPDM 시장은 아시아 소재 일본계 화학기업을 중심으로 신증설 계획을 추진하고 있어 수급밸런스 완화가 불가피해지고 있다.

아시아는 앞으로 수 년 동안 수급이 완화되고 북미는 수요가 늘어나는 반면 유럽은 제자리걸음할 것으로 예상되고 있다. 다만, 인디아와 중국 수요 증가에 따라서는 수급타이트가 나타날 가능성도 제기되고 있다.

표, 그래프 : <글로벌 합성고무 생산능력 및 생산량(2013)><글로벌 합성고무 생산능력(2013)><중국·일본의 합성고무 생산능력 변화><EPDM 신증설 프로젝트><일본의 합성고무 생산능력(2014)>