중국이 에틸렌(Ethylene) 생산 확대와 경쟁력 강화를 위해 다양한 전략을 추진하고 있다.

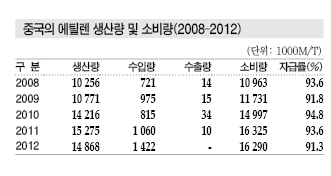

중국 에틸렌 시장은 급성장을 거듭하여 미국 다음으로 커졌으나 2012년 1486만8000톤을 생산한 반면 수요는 1629만톤에 달했다.

2013년에는 수요 1800만톤에 생산 1600만톤으로 200만톤이 부족했으나 대규모 신증설을 통해 자급률을 제고함으로써 2015년 생산능력을 2600만톤으로 확대한 것으로 추정되고 있다.

생산능력 확대와 함께 원료 경질화도 추구하고 있다.

플랜트당 생산능력 빠르게 확대

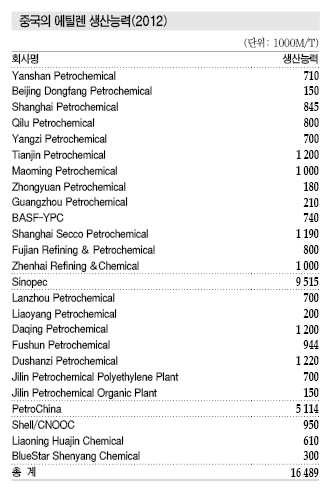

중국은 에틸렌 생산능력을 연평균 11.2% 늘려 2005년 785만9000톤에서 2012년 1648만9000톤으로 확대했고, 플랜트당 생산능력도 세계 평균 52만톤보다 큰 61만1000톤에 달했다.

Sinopec(China Petroleum & Chemical)은 세계 5위의 에틸렌 생산기업으로 부상했다.

특히, 석탄화학산업 발전전략을 추진한 결과 CTO(Coal to Olefin) 공법을 크게 개선했고 MTO(Methanol to Olefin) 공법 역시 빠르게 향상되고 있다.

2013년 완공한 Sinopec Zhongyuan Petrochemical의 20만톤, Ningbo Heyuan Chemical의 69만톤 플랜트 외에도 몇 개의 MTO 플랜트를 건설하고 있다.

대표적으로 Yanchang Petroleum의 Jingbian 프로젝트, Shaanxi Pucheng Clean Energy Chemical의 프로젝트는 CTO 생산능력이 60만톤에 달하고 있다.

다만, 국제유가가 높은 수준에서 유지되면 CTO 공법이 나프타(Naphtha) 크래킹에 비해 높은 경제성을 유지할 수 있기 때문에 프로젝트 추가가 예상됐으나 2014년 가을부터 폭락해 배럴당 30-50달러 수준에서 등락함에 따라 일부 프로젝트가 연기되고 있다.

에틸렌 자급률 90%대 달성

중국은 에틸렌 수요가 연평균 10.7% 신장해 2000년 478만6000톤에서 2012년 1629만톤으로 증가했고, 1486만8000톤은 자체생산, 142만톤은 수입함으로써 자급률 91.3%를 달성했다.

2013년에는 수요 1700만톤 중 180만톤을 수입해 자급률 90.4%를 나타냈다.

대규모 플랜트 신증설 계속

중국은 제12차 5개년 계획(2011-2015) 기간에 올레핀 발전 프로그램을 실행해 양쯔강 삼각주, 주장 삼각주, 보하이 연안에 석유화학산업 클러스터를 건설하고, 동북부는 에틸렌 생산을 확대하는 한편으로 에틸렌 유통을 최적화하기 위해 중서부에 에틸렌 유통기지를 건설할 계획이다.

2015년까지 에틸렌 생산능력을 2700만톤, 생산량은 2430만톤으로 확대하는 것을 목표로 했으며 Sinopec이 457만톤, PetroChina가 226만톤을 증설한 것으로 나타나고 있다.

그러나 나프타 베이스 에틸렌 크래커의 평균 생산능력을 70만톤 이상으로 확대했음에도 불구하고 나프타 베이스 올레핀 생산비율은 80%에도 미치지 못한 것으로 추산되고 있다.

하지만, 건설을 계획하고 있는 3개 에틸렌 크래커는 생산능력이 각각 200만톤에 달하고 있다.

중국 석유·화학기업들은 제12차 5개년 계획을 통해 석유정제, 에틸렌, 아로마틱(Aromatics), 고부가 유도제품 생산을 통합·계열화해 생산규모를 확대하고, 에틸렌 유도제품의 포트폴리오 다양화를 통해 차별화된 고부가가치 기능제품을 생산함으로써 다운스트림 판매 확대를 추진하고 있다.

중국은 2011-2015년 5-7개의 에틸렌 크래커 건설을 추진함으로써 생산능력을 600만톤 확대하고 기존 크래커의 보수 및 확장을 통해 400만톤을 추가한 것으로 나타나고 있다.

MTO/MTP(Methanol to Propylene) 역시 투자를 확대하고 있어 석탄 베이스 메탄올을 활용한 올레핀 생산능력도 450만톤 확대할 것으로 예상된다.

이에 따라 에틸렌 총 생산능력에서 CTO가 차지하는 비중은 8%에서 2015년 20%로 상승하고 에틸렌 생산량은 2012년 1486만8000톤에서 2015년 2200만톤으로 급증한 것으로 추정되고 있다.

원료 다양화 통한 경쟁력 강화 시급

중국은 나프타 베이스 에틸렌이 중심으로 원유 공급에 따라 에틸렌 생산이 좌우될 것으로 우려되고 있다.

2010년에는 원유 1억7400만톤이 부족해 전체 소비량의 54%를 수입에 의존했고 수입의존도가 더욱 심화돼 2015년에는 60% 이상을 수입한 것으로 나타나고 있다.

특히, 저유가와 만성적인 석유 공급부족은 에틸렌 생산에 있어 하나의 제약요인으로 작용하고 있다.

즉, 중국은 에틸렌 수요가 급격히 증가하고 있기 때문에 나프타 베이스에만 의존할 수 없고 경질원료 사용을 확대하는 방향으로 흐르고 있다.

오일과 가스에서 추출한 경질원료와 석탄 베이스 메탄올에서 생산한 올레핀을 최대한 활용함으로써 원료를 다양화하고, 주원료인 나프타와 경질 탄화수소의 수입을 늘리며, 원료의 공급선을 안정화시킬 필요성이 커지고 있다.

중동, 특히 사우디는 풍부한 자원과 낮은 코스트의 경질 탄화수소 생산에 힘입어 에틸렌 투자를 공격적으로 확대했고 중국, 동남아 시장에 막대한 영향력을 행사하고 있다.

중동 국가들은 에탄(Ethane)을 원료로 에틸렌 및 유도제품을 대량 생산하고 있으며 PE(Polyethylene), EG(Ethylene Glycol) 가격을 끌어내리는 요인으로 작용하고 있다.

중동은 수요가 한정돼 있어 저코스트로 대량 수출함으로써 중국시장에 큰 영향을 미치고 있다.

미국도 셰일가스(Shale Gas) 생산을 확대함으로써 코스트가 낮은 풍부한 에탄과 NGL(Natural Gas Liquid)을 활용해 에틸렌 생산을 확대하고 있다.

미국은 대규모 생산능력과 코스트가 낮은 원료, 독보적인 기술수준을 보유해 경쟁력이 높은 편이며 글로벌 에틸렌 시장을 뒤흔드는 요인으로 부상하고 있다.

반면, 중국은 세계화에 따라 지역경제가 통합되고 있음에도 불구하고 저가 원료를 확보하지 못해 경쟁력이 크게 떨어지는 것으로 평가되고 있다.

따라서 전통적으로 코스트가 낮아 중저가 공세를 취하는 중동, 차별화된 고부가가치 기능제품을 생산하는 미국, 일본을 중심으로 한 선진국, 과잉물량을 중국시장을 중심으로 수출하는 한국, 타이완, 동남아 국가들과의 경쟁에 직면하고 있다.

최근에는 저유가 기조에 따라 나프타 베이스 에틸렌의 경쟁력이 살아나고 있으나 결국에는 석유자원의 고갈 가능성, 국제유가 강세에 따라 나프타 베이스 에틸렌은 제조코스트가 높아질 수밖에 없어 혁신이 불가피해지고 있다.

중국 화학기업들도 새로운 제조공정 및 고부가가치제품을 개발하고 제조코스트를 낮추는 동시에 가볍고 다양한 비 석유계 원료를 활용해야 할 필요성이 높아지고 있다.

특히, 단위 생산능력을 확대하고 최적화된 장소에 생산기지를 건설하며 생산 체인을 통합해야 생존이 가능할 것으로 예상되고 있다.

중국은 Wuhan Petrochemical, Fushan Petrochemical, Daqing Petrochemical, Shanghai Petrochemical, BASF-YPC 등의 에틸렌 및 석탄화학 프로젝트가 완료되면 에틸렌 생산능력이 획기적으로 확대돼 공급부족을 해소할 수 있으나 지리적으로 최적화된 유통 시스템을 구축하고 에너지 효율성을 높여 경쟁력을 강화해야 할 필요성이 커지고 있다.

표, 그래프 : <중국의 에틸렌 생산능력(2012)><중국의 에틸렌 생산량 및 소비량(2008-2012)><중국의 에틸렌 신증설 프로젝트(2011-2015)>