올레핀(Olefin) 시장은 국제유가 100달러 시대가 막을 내리며 파워밸런스가 급변하고 있다.

아시아 석유화학산업은 중동 산유국의 코스트가 낮은 석유화학제품이 유입되며 위기에 놓이는 일명 「2007년 문제」에 대한 우려가 확산됐으나 중동 신증설 프로젝트가 늦추어지고 중국 수요가 확대됨에 따라 영향력이 제한됐다.

하지만, 셰일(Shale) 혁명을 통해 석유화학 영향력을 회복하고 있는 미국이 2012년부터 줄곧 ECC(Ethane Cracking Center) 신증설을 추진하고 있고 현재 건설되고 있는 크래커 및 에틸렌(Ethylene) 계열 유도제품 플랜트 대부분이 2017-2018년 가동을 시작해 상당량의 PE(Polyethylene) 등이 아시아 시장에 유입될 것으로 예상되고 있다.

글로벌 석유화학 시장은 미국이 업스트림에서 압도적인 경쟁력을 갖춘 중동 산유국에 대항해 힘을 키우며 파워밸런스가 크게 변화하고 있다.

다만, 셰일 혁명의 영향으로 국제유가가 폭락하면서 NCC (Naphtha Cracking Center)의 경쟁력이 상대적으로 강화되는 등 새로운 국면을 맞이하고 있다.

ECC는 에틸렌 생산에 치중돼 있으나 NCC는 프로필렌(Propylene), 부타디엔(Butadiene) 등 에틸렌 이외의 올레핀과 아로마틱(Aromatics) 등을 생산할 수 있고 연산제품의 수급에 따라서는 ECC에 비해 수익성이 높은 것으로 분석되고 있다.

에틸렌, ECC 증설에 CTO 건설로 급팽창

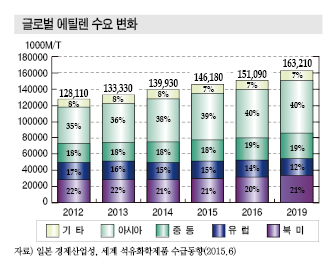

글로벌 에틸렌 수요는 2015년 약 1억4600만톤에 달한 것으로 추정되고 있다.

소비비중은 북미 21%, 유럽 15%, 중동 18%, 아시아 39%, 기타 7%로 유럽은 점차 축소되고 아시아는 늘어나고 있다. 중국, 인디아, 동남아를 중심으로 에틸렌 유도제품 수요가 증가하고 있기 때문이다.

중동도 ECC와 함께 각종 에틸렌 유도제품 플랜트를 다수 건설하며 에틸렌 수요가 유럽을 상회하는 수준으로 급증하고 있다

일본 경제산업성이 발표한 「글로벌 석유화학제품 수급동향」에 따르면, 2019년 에틸렌 수요는 1억6000만톤을 초과하나 유럽은 소비비중이 12%로 낮아질 것으로 예상되고 있다.

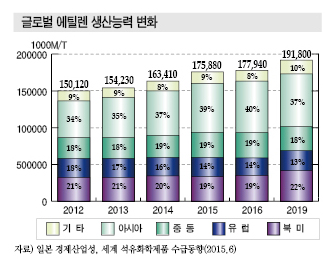

2015년 글로벌 에틸렌 생산능력은 약 1억7600만톤으로 북미 19%, 유럽 14%, 중동 19%, 아시아 39%, 기타 9%로 나타났다.

글로벌 생산능력은 2019년 1억9000만톤을 돌파하며 북미의 비중이 22%로 높아지면서 생산능력 확대를 견인할 것으로 예상된다.

북미지역은 미국이 건설하고 있는 신규 크래커들이 2017-2018년 잇달아 가동하며 에틸렌 생산능력이 2015년 약 3360만톤에서 2019년 약 4300만톤으로 1000만톤 가까이 늘어나 중동을 뛰어넘을 것으로 파악되고 있다.

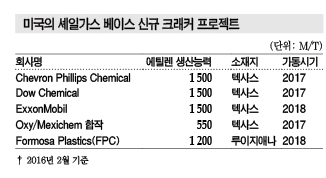

미국에서는 2014년부터 Chevron Phillips Chemical, Dow Chemical, ExxonMobil, OxyChem과 Mexichem의 합작기업 등이 텍사스에 셰일가스 기반 ECC를 건설하고 있다.

OxyChem과 Mexichem 합작기업의 에틸렌 생산능력은 55만톤에 불과하나 나머지는 150만톤 안팎을 건설할 예정이다.

루이지애나 지역에서도 타이완 Formosa Plastics(FPC)이 에틸렌 120만톤 크래커를 건설하고 있다.

미국은 2016년 2월 현재 건설하고 있는 크래커가 총 5기로 총 생산능력이 625만톤에 달한다.

모든 크래커가 2017-2018년 가동을 시작하며, 2019년 말 가동을 시작하는 프로젝트 역시 다수 추진되고 있다.

일본 Shin-Etsu Chemical은 미국 자회사 Shintech을 통해 루이지애나에 ECC를 건설하고 있다. 에틸렌 생산능력은 50만톤으로 2018년 완공 예정이며 전량 Shintech이 생산하는 PVC(Polyvinyl Chloride)의 원료로 사용할 방침이다.

미국에서는 기존 크래커의 디보틀네킹도 추진하고 있으며 2012-2017년 디보틀네킹 등으로 추가되는 생산능력이 230만톤에 달할 것으로 예상되고 있다.

ECC는 주로 북미와 중동 지역에 건설되고 있다.

아시아는 NCC가 주류를 이루고 있으며 중국은 CTO(Coal to Olefin) 신증설 프로젝트를 적극 추진하고 있다.

에틸렌의 원료비중은 2014년 나프타 43%, 에탄 39%, 석탄 0.25%에서 2024년에는 나프타 41%, 에탄 39%, 석탄 3%로 변화할 것으로 예상되고 있다.

나프타와 에탄의 비중이 크게 변화하지 않는 것은 부타디엔, 아로마틱 등 기초원료 수요 신장에 대응하기 위해 NCC 가동을 높여야 할 필요성이 있기 때문이며 중국, 동남아, 인디아, 중동 등에서 NCC 신증설을 추진하는 것도 나프타 수요를 뒷받침하고 있다.

중국은 약 50여개의 CTO 프로젝트를 준비하고 있으며 생산능력은 2013년 2000만톤에서 2019년에는 약 3000만톤에 달할 것으로 파악된다.

에틸렌 유도제품 수요도 중국이 견인

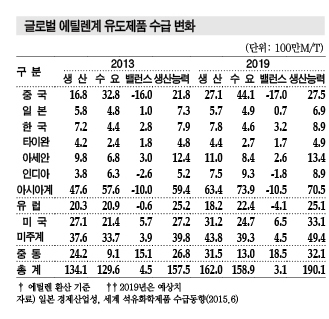

에틸렌 유도제품 수요는 2013년 1억2960만톤으로 아시아 44%, 북미 26%, 유럽 16%, 중동 7%, 기타 7%를 차지한 것으로 나타났다.

아시아 수요는 5760만톤으로 중국이 57%를 장악했다. 중국은 글로벌 수요에서 차지하는 비중도 25%로 2위인 미국 17%를 크게 상회하고 있다.

중국은 2013년 에틸렌 유도제품 생산능력이 2180만톤에 불과했으나 수요는 3280톤에 달했고 실제 생산량은 1680만톤에 머물러 공급이 1600만톤 부족했던 것으로 파악되고 있다.

대표적인 유도제품인 PE는 공급부족이 870만톤에 달했다.

에틸렌 유도제품은 북미, 중동을 비롯해 한국, 타이완, 아세안(ASEAN) 등에서 내수로 흡수하지 못한 초과 생산물량을 중국이 흡수하는 수급구조를 형성하고 있으며 앞으로도 큰 변화가 없을 것으로 예상되고 있다.

2019년 에틸렌 유도제품 수요는 1억5890만톤으로 2013년에 비해 22.6% 늘어나고 소비비중은 아시아 47%, 북미·중남미 25%, 유럽 14%, 중동 8%로 예상되고 있다.

아시아 비중이 3%포인트 높아지는 것은 중국, 아세안, 인디아 수요가 증가하고 있기 때문이다.

중국 수요는 4410만톤으로 34% 폭증하고 글로벌 수요에서 차지하는 비중도 28%로 3%포인트 높아질 것으로 예상되고 있다.

중국은 에틸렌 유도제품 생산량이 2019년 2710만톤으로 증가하나 공급부족은 1700만톤으로 약 100만톤 늘어날 것으로 판단되고 있다.

유럽도 공급부족이 2013년 60만톤에서 2019년 410만톤으로 대폭 확대될 것으로 예상되고 있다.

전체적으로는 중동, 미국, 아세안의 잉여물량이 늘어나지만 유럽 수요가 큰 폭으로 증가해 글로벌 공급부족량은 2013년 450만톤에서 2019년 310만톤으로 축소될 것으로 예측되고 있다. ▶ 다음호에 계속

<강윤화 기자: kyh@chemlocus.com>

표, 그래프 : <글로벌 에틸렌 수요 변화><글로벌 에틸렌 생산능력 변화><미국의 셰일가스 베이스 신규 크래커 프로젝트><글로벌 에틸렌계 유도제품 수급 변화>