국내 석유화학기업들은 고부가화 사업에서 고전하고 있다.

석유화학은 중국, 중동 등이 생산을 확대하면서 고부가가치 그레이드가 범용 그레이드로 전락함에 따라 M&A(인수합병) 등을 통해 신규투자를 시도하고 있으나 기술력 부족으로 유럽, 일본, 미국에 비해 성장하지 못하고 있다.

삼성그룹은 화학사업의 고부가화가 어렵다고 판단해 철수하고 바이오 및 헬스케어 사업에 집중하고 있다.

그러나 국내 석유화학기업들은 대부분 생산능력을 확대하는 수준에 그치고 있어 공급과잉으로 수익성 악화가 극심해질 것으로 우려되고 있다.

특히, 국제유가 폭락으로 범용 그레이드의 코스트 경쟁력이 강화돼 고급 그레이드를 일정부분 대체함에 따라 고부가화 사업의 성장 둔화가 우려되고 있다.

국내 석유화학기업들은 수익성을 유지하기 위해 기존사업을 구조조정하고 고부가화에 투자할 필요성이 제기되고 있으나 기술력이 뒷받침되지 못해 여전히 범용 사업에 의존하고 있다.

LG화학, 정보전자소재 수익 악화 “속수무책”

LG화학(대표 박진수)은 2차전지, 정보전자 소재 등 고부가화 사업 투자를 확대했으나 고전하고 있다.

기대를 모았던 엘라스토머(Elastomer), SSBR(Solution Polymerization-Styrene Butadiene Rubber), SAP(Super Absorbent Polymer) 등이 범용화되고 있고, 특히 정보전자 소재도 차별 요소가 사라지면서 중국산과의 경쟁이 불가피해지고 있기 때문이다.

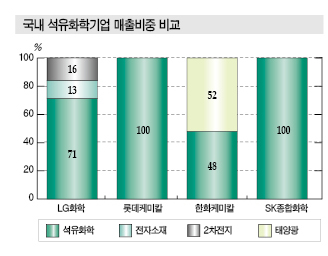

LG화학은 2016년 1/4분기 기준 석유화학 사업에서만 영업흑자를 기록하고 정보전자소재 및 2차전지 사업은 수익성이 악화돼 영업적자로 전환됨에 따라 탈석유화학 전략이 차질을 빚고 있다.

정보전자소재는 2007년 영업이익이 흑자로 돌아선 이후 처음으로 영업적자 8억원을 기록해 수익성 악화가 가속화되고 있다.

디스플레이 생산이 중국에 집중되고 있고 완제품을 비롯해 소재도 거래가격 하락이 계속되고 있기 때문이다.

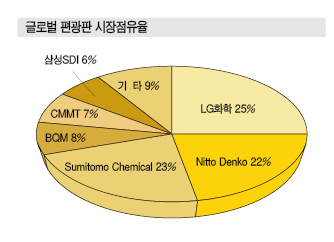

특히, 편광판 사업은 중국기업의 진입으로 범용화가 가속화됨으로써 수익성이 크게 악화될 것으로 우려되고 있다.

편광판은 중국에서 LG화학, Nitto Denko, Sumitomo Chemical, CMMT, SAPO, Sunnypol, 삼성SDI 등이 2016-2018년 증설을 가속화함으로써 적자생산을 계속할 가능성이 높아지고 있다.

LG화학은 유리기판 사업도 부진해 2014년 3월 증설투자를 2015년 12월31일까지 유보했고 다시 2016년 12월31일로 연기했다.

2009년 2월 독일의 유리 전문기업 Schott AG와 디스플레이용 유리기판 기술도입 계약을 체결해 2011년 파주공장을 건설한 후 2012년부터 양산에 돌입해 2012년 영업이익률이 50%에 육박했으나 LCD(Liquid Crystal Display) 시장이 침체되면서 2015년에는 영업이익률이 10% 이하로 추락한 것으로 알려졌다.

LG화학은 유리기판 증설을 무기한 연기할 가능성이 높은 것으로 나타나고 있으며 파주공장도 영업이익률이 2016년 5% 수준에 그칠 것으로 예측되고 있다.

OLED(Organic Light Emitting Diode) 사업은 OLED 조명 및 패널 생산을 2015년 10월 LG디스플레이에게 양도해 소재 사업에만 집중할 계획이나 TV용 OLED 시장의 성장세가 둔화돼 영업실적이 미미한 것으로 파악되고 있다.

OLED 소재는 수입제품이 70% 수준으로 국산화가 시급해 R&D(연구개발)를 지속하고 있으나 진척되지 못해 전망이 어두운 것으로 평가되고 있다.

LG화학은 2016년부터 NanoH2O, 팜한농을 중심으로 수처리 및 바이오 사업 투자를 확대하며 전기자동차 시장이 활성화될 것으로 예상하고 2차전지 사업에 집중하고 전기·전자소재는 OLED 소재 개발에 초점을 맞추고 있다.

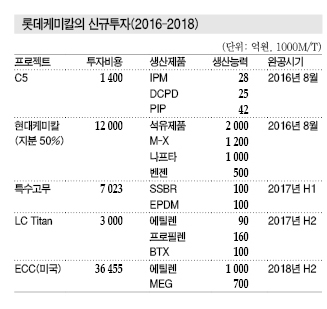

롯데케미칼, 석유화학 투자 확대 “올인”

롯데케미칼과 한화케미칼은 고부가화 투자는 외면하고 삼성그룹의 화학 계열사를 인수하는 등 석유화학사업의 규모화에 초점을 맞추고 있다.

특히, 롯데케미칼(대표 허수영)은 범용 생산에 집중해 글로벌 생산능력을 확대하는 전략을 고수하고 있다.

말레이지아 Titan Chemical을 인수했고, 우즈베키스탄 수르길 프로젝트를 상업화했으며, Axiall과 합작으로 미국에서 ECC(Ethane Cracking Center) 베이스 에틸렌(Ethylene) 100만톤 및 MEG(Monoethylene Glycol) 70만톤 건설을 추진하고 있다.

EPDM(Ethylene Propylene Diene Monomer), SSBR, C5 모노머 사업은 상업화를 앞두고 있으나 글로벌 시장이 대량 생산체제로 전환돼 고부가화 사업으로 평가하기 어려운 것으로 파악되고 있다.

여기에 현대오일뱅크와 합작으로 현대케미칼을 설립하고 2016년 하반기 컨덴세이트 스플리터(Condensate Splitter)를 가동해 나프타(Naphtha)와 M-X(Mixed-Xylene)를 공급받을 예정이다.

롯데케미칼은 R&D도 기존제품을 개선하는 수준에 그치고 있으며 삼성정밀화학(현 롯데정밀화학)을 인수해 정밀화학 및 스페셜티에 투자할 예정이나 특화된 고부가화 사업이 없어 범용 생산을 계속할 것으로 예상되고 있다.

최근에는 레독스 흐름전지, 접착제 R&D에 집중하고 있으나 단기간에 가시적인 성과가 나타나기는 어려운 것으로 판단되고 있다.

한화케미칼, 고부가화 실패에도 “호조”

한화케미칼(대표 김창범)은 신규투자한 바이오의약 사업에서 철수했고 태양광과 석유화학 규모화로 수익성 개선을 추진하고 있다.

한화케미칼은 2010년 이후 태양광 및 바이오의약 사업을 추진했으나 태양광 사업은 공급과잉으로 적자생산과 흑자생산을 반복하고 있으며 바이오의약 사업은 역량 부족으로 철수했다.

특히, 바이오의약 사업은 R&D 리스크를 감당하지 못해 바이오의약품 공장을 바이넥스에게 2015년 9월 매각하고 철수수순을 밟고 있다.

고부가화 사업으로 나노 소재인 CNT(Carbon Nano Tube) 사업 투자를 지속했으나 2015년 말 사업부를 폐지하고 계약물량만 50톤 이하로 생산하고 있다.

CNT는 고부가화 사업으로 디스플레이용 소재에 활용도가 높을 것으로 예상됐으나 ITO(Indium Tin Oxide) 필름, 그래핀(Graphene) 등에 비해 품질이 떨어지고 코스트 경쟁력도 뒤처져 수익성 악화가 극심한 것으로 알려졌다.

고부가화인 단층 그레이드를 생산하지 못하고 다층 그레이드에만 집중했고 단층 그레이드도 가격하락이 계속되면서 수입제품이 저렴하게 유입돼 경쟁력을 상실한 것으로 파악되고 있다.

한화케미칼은 고부가화 사업을 포기하고 R&D 부담이 없는 삼성토탈을 인수해 석유화학에 집중함으로써 2015년 막대한 영업이익을 기록해 석유화학 및 태양광 사업에 집중할 방침이다.

SK, 넥슬렌 수출하고 있으나 수익성 “의문”

SK종합화학(대표 김형건)은 고부가화 PE(Polyethylene) 넥슬렌(Nexlene)을 생산하고 있으나 범용 그레이드에 비해 경쟁력이 약화된 것으로 파악되고 있다.

넥슬렌은 SK가 독자 개발한 고능성 PE 브랜드로 범용 PE에 비해 내구성·투명성·가공성 등이 우수해 공급단가가 높은 것으로 파악되고 있다.

하지만, 고부가화 PE도 가격이 범용화 단계로 기존 PE에 비해 큰 폭으로 하락했으며 국제유가 폭락으로 범용 폴리머의 코스트 경쟁력이 강화됨에 따라 수익성 악화가 우려되고 있다.

SK종합화학과 Sabic의 합작법인 SSNC(Sabic SK Nexlene Company)는 울산 넥슬렌 23만톤 플랜트를 2015년 7월 완공한데 이어 5년 안에 사우디와 미국에도 넥슬렌 플랜트를 건설할 예정이다.

SSNC는 넥슬렌의 수익성이 양호해지면 사우디 및 미국 플랜트 건설을 추진할 방침이어서 2016년 넥슬렌 사업의 영업실적을 주목하고 있다.

고부가화 PE는 Dow Chemical, ExxonMobil, Mitsui Chemicals 등이 선점하고 있어 SSNC가 저가공세로 시장확대를 본격화할 것으로 예상됨에 따라 수익성이 기대했던 것만큼 높지는 않은 것으로 평가되고 있다.

넥슬렌은 내수시장 보다 58개국에 수출하고 있다. 특히, 중국시장을 중심으로 수출을 확대하고 있으나 국내시장에서는 수요가 많지 않은 것으로 파악되고 있다.

시장 관계자는 “범용 PE 가격이 저렴해져 고부가화 PE로 대체할 필요성을 느끼지 못하고 있다”며 “특수 그레이드가 아닌 이상 높은 가격이 부담으로 작용해 소재 전환이 쉽지 않을 것”이라고 주장했다.

SK케미칼·효성, 슈퍼EP 공략 “참담”

국내기업들은 슈퍼 EP(Engineering Plastic)인 PPS (Polyphenylene Sulfide), 폴리케톤(Polyketone)을 개발해 상업화했으나 높은 가격으로 기존 소재를 대체하지 못하고 있다.

SK케미칼은 2015년 9월 PPS 1만2000톤 플랜트를 완공해 2016년 본격적인 영업에 돌입했으나 도레이첨단소재도 PPS 8600톤 플랜트를 2016년 3월 중순 가동함에 따라 경쟁이 과열되고 있다.

도레이첨단소재는 모회사인 Toray가 Aichi 소재 1만9000톤 중합설비를 가동하고 있고 글로벌 영업력을 보유해 SK케미칼에 비해 시장진입이 수월한 것으로 파악되고 있다.

SK케미칼은 저가공세 전략을 구사하지 않으면 경쟁력이 뒤처질 것으로 예상돼 수익성 악화가 우려되고 있다.

PCT(Polycyclohexylene Dimethylene Terephthalate)도 생산하고 있으나 전반적인 슈퍼EP 시장 침체로 영업실적이 부진한 것으로 파악되고 있다.

SK케미칼은 슈퍼EP 고부가화를 추진하고 있어 PPS 사업성과가 투자 방향성에 지표가 될 것으로 예상되고 있다.

시장 관계자는 “SK케미칼은 슈퍼EP 사업에 투자를 지속했으나 수익성 악화로 고전하고 있어 신규사업인 PPS 사업이 성공하지 못하면 고부가화 투자방향을 재편할 것”이라고 주장했다.

효성도 고부가화 사업의 일환으로 폴리케톤 5만톤을 상업화했으나 수요가 3000톤 미만에 불과하고 높은 코스트 부담으로 시장진입이 어려워 부정적인 시각이 확산되고 있다.

시장 관계자는 “폴리케톤은 가격이 높아 수요기업들이 소재 전환에 대한 필요성을 인식하지 못하고 있으며 고전을 면치 못하고 있다”고 밝혔다.

석유화학, 기술력 없이 모방사업으로 “범용화”

LG화학은 바이오 및 수처리 사업으로, SK그룹은 반도체 소재와 헬스케어로 고부가화 사업전략을 수립했고 한화케미칼은 태양광 사업, 롯데케미칼은 범용의 규모화에 집중할 방침이다.

삼성그룹은 화학사업에서 완전 철수하고 2차전지와 바이오의약 사업으로 고부가화 사업방향을 선회했다.

LG화학은 바이오사업은 팜한농을 주축으로 운영하며 수처리 사업은 멤브레인 필터를 2016년부터 본격 생산해 글로벌 시장공략을 강화하고 있다.

SK그룹은 SKC, SK종합화학, SK케미칼, SK머티리얼즈 등이 반도체용 가스, 반도체 전구체, Wet Chemical, CMP (Chemical Mechanical Polishing) 패드 등을 상업화해 반도체 소재를 수직계열화하고 있다.

헬스케어 사업은 SKC가 바이오랜드를 통해 화장품 원료, 건강기능식품 등을 생산하고 PG(Propylene Glycol)의 헬스케어용 투입을 시도하고 있다.

고부가 사업에 지속적으로 투자하고 있으나 자체 기술을 개발하지 않고 있어 신규사업이 범용화로 전락하고 있다.

R&D 리스크를 최소화하기 위해 설비투자가 가능한 신규사업을 중심으로 투자하고 있으며 기술력 강화에 소홀한 것으로 파악되고 있다.

시장 관계자는 “국내기업들이 생산하는 고부가제품은 대부분 글로벌 화학기업들이 장악하고 있는 독점제품을 모방해 생산하는 수준”이라며 “자체 기술력으로 독보적인 화학제품을 상업화해야 고부가화 사업을 영위할 수 있다”고 밝혔다.

LG화학이 신규진입하는 농화학과 수처리 사업도 메이저들이 특허를 보유하고 있고 시장을 장악하고 있어 고부가화 사업으로 판단하기 어려운 상태이다.

국내 석유화학은 매출대비 R&D 비중이 1-3% 수준에 그치고 있으나 설비투자는 5%를 넘어서는 등 기술력 확보를 등한시하고 있다.

M&A로 기술력을 보완해 상업화하고 있으나 대부분 재무구조 악화로 경영이 어려운 화학기업들을 인수함에 따라 경쟁력을 확보하는데 어려움을 겪고 있다.

LG화학이 인수한 동부팜한농, NanoH2O 등은 재무구조 악화로 매각이 불가피했으며, OCI머티리얼즈도 공급과잉으로 2015년 들어서야 영업이익이 흑자로 전환된 것으로 파악되고 있다.

글로벌 메이저들은 R&D 투자비중이 5% 이상을 기록하는 등 자체 기술력 확보에 집중함에 따라 고부가화 사업을 장기간 영위할 수 있는 반면 국내기업들은 10년 이상 고부가화 사업으로 영위하는 화학제품이 없어 매년 수익성 유지에 어려움을 겪고 있다.

<허웅 기자: hw@chemlocus.com>