프로필렌, 중국 PDH 증설 타고 공급과잉

글로벌 프로필렌(Propylene) 수요는 2015년 9350만톤으로 북미 16%, 유럽 16%, 중동 9%, 아시아 51%, 기타 8%를 차지한 것으로 추정된다.

아시아 비중이 높은 것은 ECC(Ethane Cracking Center)가 주류를 이루고 있는 중동과 북미의 프로필렌 생산량이 상대적으로 적기 때문이다.

2019년에는 글로벌 수요가 1억680만톤에 달하고 아시아 비중은 55%로 늘어날 것으로 예상된다.

북미 비중은 서서히 줄어들어 2019년에는 14%까지 축소되고, 중동은 2012년부터 9% 수준을 유지했으나 2019년에는 10%로 소폭 늘어날 것으로 파악된다.

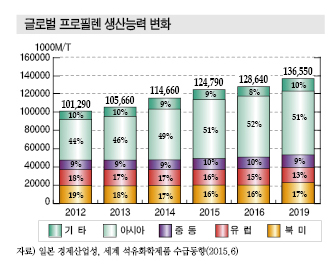

글로벌 생산능력은 2015년 1억2500만톤이었으며 비중은 북미 16%, 유럽 14%, 중동 10%, 아시아 51%, 기타 9%로 수요비중과 거의 유사한 것으로 나타났다.

2019년에는 1억3700만톤으로 증가하며 아시아지역 비중은 2015년과 동일하고 북미는 17%로 1%포인트 상승할 것으로 파악된다.

미국에서 PDH(Propane Dehydrogenation) 신규건설이 추진되고 있어 프로필렌계 유도제품의 생산능력이 상대적으로 늘어나고 잉여물량이 중남미, 유럽, 아시아로 유입될 것으로 예상된다.

프로필렌은 전용선박이 필요한 에틸렌(Ethylene)에 비해 수송이 유리하기 때문에 무역량이 에틸렌보다 많고 중동지역도 수입포지션에 있어 북미의 위상이 확대될 것으로 파악된다.

중국에서는 Tianjin Bohai Chemical이 2013년 60만톤 설비를 구축한데 이어 2014년에는 Shaoxing Sanjin 45만톤, Zhejiang Haiyue 60만톤, Zhejiang Satellite 45만톤, Wanhua 75만톤, Changjiang 60만톤을 건설했으며 2015년에도 Changjiang 60만톤, Wanhua 75만톤을 완공하는 등 PDH 투자가 늘어날 것으로 예상되고 있다.

이에 따라 프로필렌은 2018-2020년 약 400만톤 부족에 그칠 것으로 파악되고 있다.

중국은 일본산, 한국산, 타이완산, 아세안(ASEAN)산만으로 부족분을 충당할 수 없어 북미산 수입에 적극 나설 것으로 예상된다.

PP 중심으로 프로필렌 유도제품 호조

프로필렌계 유도제품 수요는 2013년 8480만톤으로 아시아 52%, 미국 21%, 유럽 17%, 중동 6%, 기타 4%로 나타났다.

아시아 수요는 4370만톤으로 중국이 약 60%를 차지했다.

중국의 프로필렌계 유도제품 생산능력은 2670만톤으로 수요가 2560만톤에 달했으나 실제 생산량은 1920만톤에 불과해 공급부족이 640만톤으로 600만톤을 넘어섰다.

대표적인 유도제품인 PP(Polypropylene)의 공급부족량은 약 360만톤으로 파악된다.

프로필렌계 유도제품 수요는 2019년 1억830만톤으로 2013년에 비해 28% 늘어나고 아시아 56%, 미국 19%, 유럽 14%, 중동 7%로 아시아 비중이 4%포인트 상승할 것으로 예상된다.

중국수요는 3880만톤으로 51% 증가하고 글로벌 수요의 36%를 차지할 것으로 파악되고 있다.

중국에서는 프로필렌계 유도제품 생산능력이 2019년 4320만톤으로 62% 증가함으로써 공급부족량이 320만톤으로 절반 수준으로 축소될 것으로 예측되고 있다.

이에 따라 아시아 전체 수급밸런스는 2013년 120만톤 공급부족에서 2019년에는 220만톤 공급과잉으로 전환될 것으로 판단된다.

북미·중남미에서는 미국의 공급과잉이 해소돼 2019년 60만톤 공급부족으로 전환되며, 유럽도 공급이 수요보다 부족해지지만 아시아와 중동의 공급과잉이 지속되며 2019년 전체 공급과잉량은 210만톤으로 70만톤 늘어날 것으로 파악된다.

부타디엔, 2020년 아시아 20만톤 공급부족

북미지역은 글로벌 부타디엔(Butadiene) 시장에서 수요가 가장 많고 압도적인 수입포지션으로 나타나고 있다.

북미지역은 부타디엔 수입량이 2014년 30만톤 이상으로 2015년에도 비슷한 수준을 유지한 것으로 추정된다.

아시아에서는 동북아가 공급부족, 아시아·태평양은 공급과잉 상태이며 전체적으로는 수급이 거의 밸런스를 이루고 있다.

유럽과 중동은 공급이 수요에 비해 많고 수출포지션에 있으며 주로 북미지역으로 수출하고 있다.

부타디엔은 ABS(Acrylonitrile Butadiene Styrene), 합성고무 등에 사용되며 자동차 타이어용 수요가 가장 큰 것으로 나타났다.

북미지역은 자동차 생산을 늘리고 있으나 타이어는 수입하는 방향으로 전환되고 있어 부타디엔 수입이 크게 늘어나지 않고 있으며 앞으로도 30만톤 전후를 유지할 것으로 예상된다.

2015년 글로벌 부타디엔 수요는 약 1200만톤으로 생산량도 비슷한 수준을 유지해 수급이 밸런스를 이룬 것으로 파악된다.

2014년에는 수요가 생산을 상회해 약 17만톤 공급부족을 나타냈다.

글로벌 생산능력은 2015년 1480만톤으로 약 60만톤 늘어났다.

생산능력 확대를 견인한 것은 아시아로 아시아는 2016년 1530만톤, 2020년 1600만톤으로 늘어날 것으로 예상되고 있다.

글로벌 수요는 2016년 1260만톤으로 3.4% 늘어나고 수급은 2015년과 비슷하게 밸런스를 이루고 2020년에도 수요가 약 1450만톤으로 늘어나지만 생산능력도 확대되며 수급밸런스 상태를 유지할 것으로 예상된다.

아시아 수요는 2015년 700만톤으로 6.0% 증가해 글로벌 수요의 57%를, 아시아 생산능력은 785만톤으로 5.5% 늘어나며 글로벌 전체의 53%를 차지했다.

동북아는 수요가 620만톤, 생산은 600만톤 초반으로 20만톤 공급부족이었으며 동남아는 아시아·태평양 수요가 80만톤, 생산은 100만톤으로 20만톤 공급과잉으로 나타났다.

아시아 전체 수급은 밸런스 상태를 이루고 있고 2016년에도 균형을 유지할 것으로 예상된다.

다만, 현재 아시아·태평양을 중심으로 추진되고 있는 생산확대가 둔화되면서 2017년 이후에는 아시아 전체적으로 공급부족이 심화되며 2020년에는 약 20만톤이 부족할 것으로 예상된다. <강윤화 기자: kyh@chemlocus.com>