CA(Chlor-Alkali) 시장은 다운스트림인 PVC(Polyvinyl Chloride)가 침체됨에 따라 고전을 면치 못하고 있는 가운데 PVC 생산기업들의 생산능력 조정이 요구되고 있다.

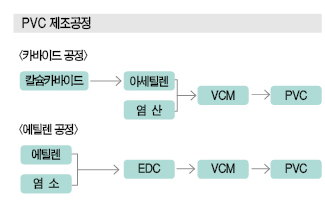

PVC는 중국 카바이드(Carbide) 공법 및 에탄(Ethane) 베이스 에틸렌(Ethylene) 공법에 비해 가격경쟁력 열세가 예상되고 있다.

국내 PVC 생산기업들은 모두 CA 설비를 가동하고 있는 가운데 중국의 PVC 자급률 제고로 수출시황이 악화됨에 따라 염소 및 가성소다(Caustic Soda) 사업에도 영향을 미치고 있다.

특히, PVC는 공급과잉에 따라 저가를 형성하고 있으나 원료 에틸렌이 강세를 나타내고 있어 수익성 악화가 심각한 것으로 파악되고 있다.

중국은 카바이드 공법을 통해 저가 석탄 베이스로 PVC를 생산하고 있어 에틸렌을 투입하고 있는 국내기업의 가격경쟁력이 뒤처지고 있다.

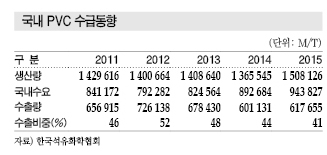

PVC는 수출비중이 2012년 52%에서 2013년 48%, 2014년 44%, 2015년 41%로 계속 낮아지고 있고, 중동 및 미국이 ECC(Ethane Cracking Center)를 통해 에틸렌 생산을 본격화하면 가격경쟁이 더욱 치열해질 것으로 예상된다.

국내에서는 한화케미칼, LG화학, 삼성정밀화학, 백광산업, OCI 등 5사가 가성소다를 생산하고 있으며 한화케미칼과 LG화학은 PVC도 생산하고 있다.

PVC 생산능력은 LG화학이 93만톤, 한화케미칼이 60만2000톤으로 LG화학은 염소 생산량의 대부분을 PVC 생산용으로 자가소비하고 있고 한화케미칼은 약 50%를 자가소비하고 나머지는 TDI(Toluene Diisocyanate) 및 MDI (Methylene di-para-Phenylene Isocyanate) 원료로 판매하고 있다.

염소·가성소다, PVC가 좌지우지

CA 사업은 다운스트림 PVC 시황에 좌지우지되는 것으로 나타났다.

가성소다는 염소를 생산할 때 부산물로 생산되며 보통 염소 시장에 연동돼 가격이 반대로 형성되는 등 부산물 시장의 성격을 나타내고 있다.

염소 시황이 좋아 생산량을 늘리면 가성소다는 공급과잉으로 가격이 하락하고 염소 생산량을 감축하면 반대로 가성소다는 수급타이트가 형성돼 가격이 상승하는 등 수익성 측면에서 상호보완이 가능했던 것으로 알려져 있다.

하지만, 수요부진 및 공급과잉으로 염소와 가성소다의 시소 관계가 깨진 것으로 나타났다.

PVC 가격이 약세를 지속하고 있는 가운데 원료 에틸렌 강세에 따른 코스트 압박으로 생산기업들은 염소 가격을 낮출 수밖에 없는 실정이기 때문이다.

가성소다 또한 공급과잉으로 저가를 형성하고 있어 CA는 전반적으로 고전을 면치 못하고 있다.

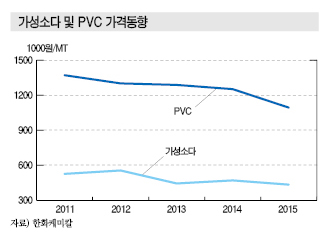

PVC 가격은 2011년 톤당 137만원에서 2012년 130만원, 2013년 129만원, 2014년 125만원으로 하락세를 지속하고 있고 2015년 9월 기준으로는 109만원까지 하락한 것으로 나타났다.

가성소다 가격은 2011년 53만원에서 2012년 56만원으로 상승한 후 2013년 45만원, 2014년 47만원, 2015년 9월 44만원 수준을 기록하는 등 톤당 50만원 이하를 형성하고 있다.

하지만, LG화학은 에틸렌을 자체적으로 생산하기 때문에 염소와 PVC의 시황악화에도 불구하고 적자 상쇄가 가능한 것으로 파악되고 있다.

나프타(Naphtha) 가격이 톤당 400달러 내외에서 저가를 형성하고 있는 가운데 에틸렌 가격은 2015년 6월12일 기준 FOB Korea 톤당 1420달러까지 치솟는 등 스프레드가 호조를 나타내고 있기 때문이다. 에틸렌은 2016년 8월 1100달러 수준을 형성했다.

한화케미칼은 에틸렌을 직접 생산하지는 않으나 여천NCC의 지분을 50% 보유하고 있어 에틸렌 호조의 수혜를 입고 있다.

PVC, 카바이드·에탄과 3파전

국내 나프타 베이스 PVC는 카바이드 공법 및 에탄 베이스와 3파전 양상을 보이고 있다.

중국은 카바이드 공법으로 석탄 베이스 PVC를 생산하고 있으며 나프타 베이스에 비해 가격경쟁력이 높은 것으로 알려져 있으나 최근 나프타 가격이 폭락하면서 경쟁이 치열해지고 있다.

에틸렌 공법과 카바이드 공법의 가격 차이는 톤당 94-125달러 수준에서 2014년 국제유가가 폭락한 이후 31달러 수준까지 좁혀진 것으로 파악되고 있다.

에틸렌 베이스 PVC도 미국 셰일(Shale) 혁명에 따른 국제유가 폭락으로 중동에서 올레핀(Olefin) 증설이 활발해짐에 따라 저렴한 에탄 베이스가 확대되면서 나프타 베이스의 경쟁력 약화가 예상되고 있다.

특히, 미국의 ECC 증설이 이르면 2017년부터 완료될 것으로 예상돼 나프타 베이스 에틸렌으로 PVC를 생산하는 국내기업들은 가격경쟁력 저하가 우려되고 있다.

국내기업들은 중국 카바이드 공법으로 생산하는 PVC와 경쟁하는 동시에 에틸렌 공법에서도 에탄 베이스 에틸렌으로 생산하는 PVC와 경쟁이 예상되는 등 3파전의 양상을 보이고 있다.

하지만, 카바이드 PVC는 석탄을 베이스로 생산하기 때문에 환경에 대한 인식으로 중국 외에는 거래가 활발하지 않은 것으로 알려졌으며 나프타 가격이 폭락함에 따라 가격경쟁력 차이가 좁혀지고 있다.

NCC(Naphtha Cracking Center)는 국제유가 약세가 장기화되더라도 ECC보다 가격경쟁력이 낮기 때문에 중동 및 미국에서 ECC를 통한 에틸렌 생산이 본격화되는 2017년 이후 전반적인 에틸렌 유도제품의 가격경쟁력 저하가 우려되고 있다.

PVC는 수요가 정체돼 있는 가운데 글로벌 경쟁 심화로 가격 하락이 예상되고 있으며 코스트 압박으로 염소 가격도 하락할 것으로 판단된다.

가성소다 또한 공급과잉 상태에서 수요가 정체돼 가격인상이 어려워 CA 사업은 연쇄적인 부진이 지속될 것으로 예상된다.

이에 따라 PVC 생산기업의 생산능력을 감축할 필요성이 제기되고 있다.

글로벌 시장에서 PVC의 가격 경쟁이 치열해짐에 따라 코스트 압박으로 CA 체인까지 수익성이 악화되고 있기 때문이다.

PVC 생산능력이 감축되면 염소 및 가성소다 공급량도 감소하기 때문에 공급과잉 해소에 따른 수급밸런스 유지가 가능할 것이라는 의견이 제기되고 있다.

시장 관계자는 “최근 PVC 사업의 부진이 염소까지 이어지고 있는 가운데 가성소다도 수익성이 좋지 않기 때문에 관련 사업이 모두 어렵다”며 “수요가 증가할 가능성이 낮기 때문에 구조조정을 통한 생산능력을 감축하지 않으면 수익성 회복이 쉽지 않을 것”이라고 밝혔다.

이어 “PVC는 중국시장의 경쟁이 치열해지면서 국내기업들이 적자생산을 지속하고 있기 때문에 오히려 PVC를 생산하지 않는 CA 생산기업이 나은 상황”이라며 “앞으로 ECC를 통한 에틸렌 생산이 본격화되면 국산 PVC는 경쟁력이 더욱 약화될 것으로 예상되는 가운데 생산능력 조정이 없으면 국내 CA 시장은 생존하기 어려울 것”이라고 주장했다.

한화케미칼, 가성칼륨으로 CA사업 확대

국내 CA 사업이 난조를 보이는 가운데 한화케미칼은 가성칼륨(Potassium Hydroxide)으로 CA 사업 확대를 시도하는 전략을 추진했다.

국내 가성소다 생산능력은 205만톤에 달하나 국내수요는 140만-150만톤에 불과하기 때문이다.

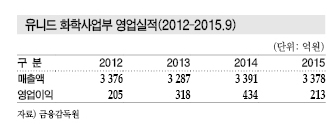

가성소다 가격이 저가를 형성하고 있어 염소의 수익성 악화를 보완하지 못하자 울산공장의 CA 설비를 전환해 가성칼륨 시장에 진입할 계획이었으나 막판에 유니드에게 매각했다.

가성칼륨 시장은 반도체용 세정제에서 신규수요가 발생하는 등 연평균 6%의 성장률을 기록하고 있다.

가성칼륨은 국내에서 유니드가 유일하게 생산하고 있으며 한화케미칼이 설비전환을 완료하면 25만톤의 생산능력을 갖추게 돼 유니드의 생산능력 22만톤을 추월할 것이 확실시됐었다.

시장 관계자는 “한화케미칼은 가성소다 공급과잉임에도 불구하고 13만톤 증설을 진행하면서 울산공장 CA 설비의 스크랩을 검토했으나 스크랩 대신 설비전환을 통해 수요가 꾸준한 가성칼륨을 생산함으로써 CA 사업 다각화 전략을 강구한 것”이라고 밝혔다.

하지만, CA 사업의 수익성 악화로 비교적 시황이 좋은 가성칼륨 생산을 검토했으나 유니드에게 매각하기 위한 압박수단이었던 것으로 판단되고 있다.

시장 관계자는 “CA 설비에서 가성칼륨 설비로 전환하는 것이 비교적 간단하기 때문에 수익성이 괜찮은 아이템을 생산하는 것은 당연한 논리”라며 “가성칼륨은 최대 수요처였던 CRT (Cathode Ray Tube) 시장이 브라운관 TV의 철수에 따라 사양화되면서 폭락했으나 최근 반도체 세정용으로 신규수요처를 확보해 수요가 다시 늘고 있다”고 밝혔다.

이어 “시황이 좋아짐에 따라 중국기업들의 가성칼륨 증설이 이어지고 있어 유니드를 비롯해 중국에서 경쟁이 치열한 가운데 장기적으로 공급과잉에 따른 가격하락은 불 보듯 뻔하다”고 지적했다. <박주현 기자>

표, 그래프 : <국내 PVC 수급동향><PVC 제조공정><PVC와 에틸렌의 스프레드><가성소다 및 PVC 가격동향><유니드 화학사업부 영업실적(2012-2015.9)>