동서·태광, 중국 자급률 128% “위기”

AN은 중국의 자급률이 급격히 상승함에 따라 중국 수출이 불투명해지고 있다.

중국은 기술력 향상을 통해 합성섬유의 생산능력을 확대함으로써 자급률을 높이고 있으며 이에 따라 AN 생산능력도 2014년 152만톤에서 2015년 204만톤으로 폭증해 자급률이 102%에 육박한 것으로 나타났다.

2016년에도 신증설이 잇따라 진행돼 생산능력이 269만톤으로 확대되고 자급률은 128.1%로 상승할 것으로 예상되고 있다.

중국은 Shanghai Keluer Chemicals가 13만톤, Tianjin Bohua Petrochemical 13만톤, Jiangsu Sailboat Petrochemical 26만톤, Shangdong Zibo Haili Chemical 13만톤 등 2016년에만 총 65만톤을 증설할 예정이다.

Ineos Nitriles은 Bohai Chemical과 합작해 2017년 Tianjin 소재 AN 26만톤 플랜트를 증설할 계획이다.

국내 AN 시장은 중국 수출비중이 60% 이상으로 가장 높으나 중국이 자급률을 확대함에 따라 수출량이 2013년 22만6590톤, 2014년 18만2069톤, 2015년 15만4080톤으로 지속적으로 감소하고 있다.

동서석유화학과 태광산업은 2016년 수급타이트에 수익성이 다소 개선됐으나 아시아 가동중단이 마무리되고 중국발 공급과잉이 더욱 심화됨에 따라 장기적으로는 스프레드가 악화될 것으로 판단되고 있다.

동서석유화학은 수급타이트가 마무리되면 Asahi Kasei Chemicals의 감산 정책에 따라 다시 가동률을 하향 조정할 것으로 예상되며, 태광산업은 수급에 차질이 없는 이상 풀가동을 유지하며 치킨게임을 유발할 것으로 판단된다.

시장 관계자는 “2016년 상반기 중국에서 설비 트러블과 정기보수 집중이 겹치며 수급이 비교적 타이트했다”면서도 “만성적인 공급과잉은 변함이 없어 낙관하기에는 이르다”고 밝혔다.

세계시장, 550만톤을 넘어섰으나…

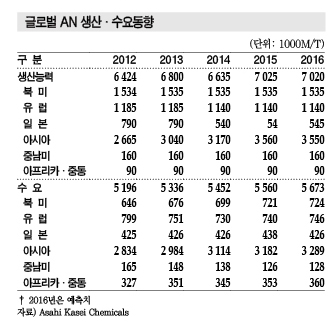

글로벌 AN 수요는 2007년 524만톤으로 사상 최대치를 기록했으나 2008년 글로벌 경기침체 영향으로 446만톤으로 감소했으며 2010년 중국을 비롯한 신흥국 수요 급증 및 북미 수요 회복에 힘입어 516만톤으로 증가해 500만톤을 회복했다.

2013년부터 증가세를 이어오고 있으며 2015년에는 556만톤으로 2.0% 늘어난 것으로 추정되고 있다.

아크릴섬유용이 171만톤으로 1.7%, ABS용은 201만톤으로 4.6%, 아크릴아마이드(Acrylamide), NBR(Nitrile Butadiene Rubber), 아디포니트릴(Adiponitrile) 등 기타는 184만톤으로 2.7% 증가했다.

아크릴섬유용은 2004년 257만톤으로 절정에 달한 후 일부가 철수하면서 2008년 177만톤까지 급감했고 2009년 190만톤을 회복했으나 이후 다시 침체돼 2014년 174만톤, 2015년 171만톤을 형성하는데 그쳤다.

2007년까지 증가세를 지속하던 ABS용은 2008년 153만톤으로 15.0% 급감했으나 중국 등 신흥국 수요가 증가하며 2010년에는 180만톤 이상을 회복했다.

2011년에는 아시아 각국에서 유럽수출이 줄어들며 169만톤으로 다시 감소했으나 2012년 이후 중국과 한국의 ABS 생산기업이 높은 가동률을 유지하면서 2014년 192만톤, 2015년 201만톤으로 확대됐다.

기타 용도는 2008년 수요가 감소했으나 이후 배수처리 및 원유 2차회수용 아크릴아미드, PA(Polyamide) 66 원료인 아디포니트릴 및 NBR를 중심으로 수요가 회복되면서 증가세를 지속하고 있다.

아크릴아마이드는 원유 2차회수용 수요가 줄어들었지만 수처리 분야 등 다양한 용도로 성장하고 있다.

지역별로는 중남미 지역의 아크릴섬유 수출이 줄어들며 AN 수요가 약 9% 감소했으나 아시아, 북미, 유럽에서는 1-3% 늘어난 것으로 나타났다.

AN 공칭 생산능력은 2015년 말 기준 702만톤으로 2014년 말에 비해 39만톤 늘어난 것으로 추정된다.

Shanghai SECCO Petrochemical이 2/4분기 26만톤 플랜트 가동을 시작했으며, Shenghong 그룹은 4/4분기 26만톤 플랜트를 완공하는 등 주로 중국기업이 신증설을 계속하고 있다.

다만, Sinopec Shanghai는 3/4분기 Jinshan 소재 13만톤 플랜트 가동을 중단한 것으로 알려졌다.

정기보수, 생산 트러블, 신증설 플랜트 가동시기 등을 고려하면 2015년 실질 생산능력은 607만톤, 실질 가동률은 91%였던 것으로 추정되고 있다.

잉여물량 가운데 AN 생산기업들이 생산량 조정에 나선 물량은 52만톤으로 2014년에 비해 7만톤 많았던 것으로 파악되고 있다.

아시아 AN 가격은 국제유가 및 에너지 가격 폭락에 따른 원료가격 하락, 중국 신증설에 따른 수급밸런스 완화, 중국 공급과잉에 따른 경쟁 심화 등의 영향으로 하락을 지속하며 2015년 4/4분기 933-1090달러 수준을 형성했다.

2015년 북미 수요는 72만톤으로 3.1% 늘어났다. ABS용이 15만톤으로 4.3% 증가했으며 기타 용도는 원유회수용 아크릴아마이드 및 탄소섬유가 성장하며 57만톤으로 2.9% 늘어났다.

유럽 수요는 74만톤으로 1.4% 증가했다. 아크릴섬유용이 27만톤으로 4.0% 감소한 반면 ABS용은 19만톤으로 10.0%, 기타 용도는 28만톤으로 1.8% 증가했다.

일본 수요는 44만톤으로 2.8% 증가했다. 아크릴섬유용이 11만톤으로 2.9% 증가했지만 ABS용은 12만톤으로 5.5% 감소한 것으로 나타났다. 기타 용도는 21만톤으로 1.4% 늘어났다.

일본을 제외한 아시아 수요는 318만톤으로 2.2% 늘어났다. 아크릴섬유용이 92만톤으로 2014년과 비슷한 수준을 유지했고 ABS용은 152만톤으로 3.2% 증가했다.

기타 용도는 74만톤으로 3.1% 증가했다.

아크릴섬유는 대체 섬유와의 경쟁으로 마이너스 성장을 지속하고 있으나 원료가격 하락 및 면화/폴리에스터의 코스트 경쟁력이 회복됨에 따라 2016년 수요가 2015년과 유사한 수준을 유지할 것으로 예측되고 있다.

ABS용은 성장세가 둔화됐으나 여전히 중국을 중심으로 수요가 꾸준히 늘어나고 있어 전체적으로는 2.7% 성장할 것으로 예상된다.

2016년 AN 수요는 약 567만톤으로 2.0% 증가할 것으로 예상되고 있다.

아크릴섬유용이 172만톤으로 0.4%, ABS용이 207만톤으로 2.7%, 기타 용도는 188만톤으로 2.8% 증가할 것으로 파악된다.

아시아는 2015년에 비해 3.4% 성장했으며 유럽, 중남미 수요는 소폭 증가하는데 그친 것으로 파악되고 있다.

2016년에는 신증설이 없지만 2015년 가동한 플랜트의 영향으로 공급과잉 국면이 당분간 지속될 것으로 파악된다.

글로벌 수요도 증가를 지속하지만 2015년 생산능력이 대폭 확대됐을 뿐만 아니라 정기보수 및 가동중단 플랜트를 감안하면 공급과잉이 장기화될 것으로 예상된다.

따라서 아시아 AN 가격은 국제유가 및 에너지 가격의 급등 혹은 설비 트러블이 없는 이상 크게 변동될 가능성은 낮은 것으로 파악된다. <정현섭·강윤화 기자>