PE(Polyethylene)는 전반적으로 하락세가 뚜렷했다.

아시아 PE 시장은 중국을 중심으로 수요가 부진한 가운데 신규 플랜트 가동이 임박함에 따라 약세를 지속했다.

LDPE(Low-Density PE)는 1월18일 CFR FE Asia 톤당 1310달러로 5달러 하락했고, LLDPE(Linear LDPE)도 CFR FE Asia 1130달러로 10달러, CFR SE Asia도 1150달러로 10달러 떨어졌다.

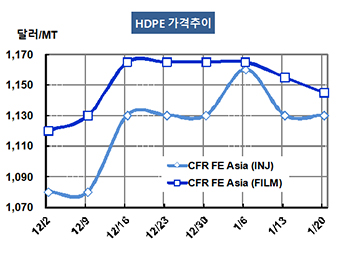

HDPE도 Injection 그레이드는 CFR FE Asia 톤당 1130달러로 변동이 없었으나 Blow-Molding 그레이드는 FEA 1140달러로 10달러, SEA도 1160달러로 10달러 하락했다. Yarn은 FEA가 1160달러로 15달러, SEA는 1180달러로 5달러 떨어졌다.

중국의 춘절연휴를 앞두고 수요가 부진하기 때문으로, 2월 들어 구매가 늘어날지 주목되고 있다.

인디아의 OPaL(ONGC Petro Additions)이 1월 말에서 2월 초 사이에 Gujarat의 Dahej 소재 HDPE/LLDPE 36만톤 및 HDPE 34만톤 플랜트를 신규 가동할 예정으로 있는 것도 영향을 미쳤다.

다만, C6 메탈로센(Metallocene) LLDPE는 동남아시아 플랜트가 가동을 중단한 영향으로 CFR FE Asia 톤당 1310달러, CFR SE Asia 1330달러로 각각 10달러 상승했다.

대한유화는 4월 스팀 크래커의 정기보수에 맞춰 HDPE 53만톤 플랜트를 45일간 가동중단할 계획이고, Lotte Chemical Titan도 3월 LLDPE/HDPE 22만톤 플랜트를 2주간 정기보수할 예정이다. Titan은 Bimodal HDPE 11만5000톤 플랜트를 정기보수를 마치고 1월 초 재가동했다.

한편, S&P Global Platts는 중동의 2017년 PE 신증설능력이 80만톤으로 2016년 100만-150만톤에 미치지 못할 것으로 예상하고 있다.

그러나 미국이 셰일가스(Shale Gas) 베이스 PE 생산능력을 200만-250만톤 확대해 대부분을 아시아에 공급할 것으로 예상했다.