사우디, 쿠웨이트, UAE, 카타르, 바레인, 오만 등 GCC(걸프협력회의) 6개국은 화학제품 생산능력을 2004년-2014년 동안 연평균 10% 확대한 것으로 나타났다.

GCC는 석유화학제품 생산능력이 전체 화학제품 생산능력의 74%를 차지해 석유산업에 이어 대규모 유망산업으로 주목하고 있다.

카타르, 저유가로 2대 컴플렉스 건설 지연

카타르는 천연가스가 풍부해 GCC 가운데 유일하게 가스 베이스 에틸렌(Ethylene) 프로젝트를 추진할 수 있는 국가로 주목된다.

세계 최대 가스전인 North Field를 보유하고 있고 가스 매장량이 러시아, 이란에 이어 글로벌 3위, LNG(액화천연가스) 수출능력은 Qatar Gas 4200만톤, Ras Gas 3500만톤으로 총 7700만톤에 달해 글로벌 1위를 달리고 있다.

2014년 기준 하루 수송능력이 32억입방피트에 육박하는 돌핀 천연가스 파이프라인을 통해 UAE에게 18억입방피트를 수송했으며 오만에도 1억9200억입방피트를 공급했다.

카타르는 2020년까지 석유화학산업에 250억달러를 투자해 생산능력을 2300만톤으로 확대할 계획이었으나 2대 석유화학 프로젝트의 완공이 늦추어지면서 목표 달성까지 3년 이상이 더 소요될 것으로 예상되고 있다.

2대 석유화학 프로젝트는 QAPCO와 QP(Qatar Petroleum)가 추진하고 있는 74억달러 상당의 Al-Sejeel 프로젝트, Shell과 QP가 추진하는 64억달러 상당의 Al-Karaana 프로젝트로 저유가가 장기화됨에 따라 수익성이 악화돼 보류 혹은 중지된 상태인 것으로 알려졌다.

2대 석유화학 프로젝트가 완공되면 천연가스 하루 14억입방피트, 에탄(Ethane) 3400만배럴 등 석유화학 원료를 생산할 수 있을 것으로 기대됐으며 양대 프로젝트에 맞추어 North Field에서 Barzan 가스전 개발이 순조롭게 진행되고 있으나 에탄의 경쟁력이 하락하면서 프로젝트 추진이 어려워진 것으로 파악되고 있다.

에탄은 일반적으로 100만BTU당 1-3달러(톤당 49-147달러)에 거래돼 국제유가가 배럴당 100-120달러로 고공행진하던 시절에는 경쟁력이 우수했으나 30달러로 하락한 후 경쟁력을 대폭 상실한 것으로 평가되고 있다.

이에 따라 카타르의 에틸렌 생산능력은 260만톤대에 머무르고 있다.

대신 카타르는 잉여 에틸렌을 사용하기 위해 QAPCO, Q-Chem, RLOC, QVC 등의 기존 크래커를 증설하는 방안을 검토하고 있다.

QP는 Shell과 함께 Pearl GTL을 가동하고 있으며, Sasol과는 Oryx GTL을 운영하고 있다.

QP Aromatics은 2016년 4/4분기 Ras Laffan 정유설비의 상업생산을 본격화하고 하루 14만6000배럴의 중질 나프타(Naphtha)를 원료로 아로마틱 프로젝트를 추진해 2018년까지 벤젠(Benzene) 89만톤, P-X(Para-Xylene) 140만톤 플랜트를 건설할 계획이다.

UAE, Borouge 3 완공으로 아로마틱까지…

UAE는 2015년 7월부터 글로벌 가격과 연계해 천연가스 공급가격을 결정함으로써 연료 보조금 25억달러를 줄일 수 있었다.

2008년 이후 천연가스 수요가 생산량을 상회해 수입포지션으로 전환됐으며 2013년 수입량이 6850억입방피트에 달했다.

주로 돌핀 파이프라인을 통해 카타르로부터 수입하고 있다.

국영 Abu Dhabi Oil Refining은 2015년 11월 Ruwais 소재 정유설비의 No.4 계열을 본격 가동하며 그동안 추진해온 근대화 프로젝트를 완료했다.

Ruwais 정유설비의 전체 정제능력은 신규 No.4 41만7000배럴이 추가됨으로써 81만7000배럴로 2배 이상 늘어나게 됐다.

마반(Murban) 원유를 처리해 아로마틱 원료로 사용할 계획이며 상압 증류장치, 딜레이드 코커, RFCC(중질유 분해설비), 나프타 수소화 탈황장치, 카본블랙(Carbon Black) 플랜트, 프로필렌(Propylene) 50만톤 플랜트 등도 함께 건설했다.

Fujarirah 지역은 석유 수송의 요충지로 주목받고 있다.

UAE는 Hormuz 해협에 인접한 Fujarirah에 석유 정제능력 20만배럴의 정유설비를 건설하고 있으며 2016년 중반부터 본격 가동에 돌입할 예정이다.

원유는 2013년 4월 가동을 시작한 Abu Dhabi Crude Oil(ADCO) 파이프라인을 통해 하루 150만배럴을 수송할 방침이다. ADCO 파이프라인은 앞으로 수송능력을 180만배럴로 확대할 계획이다.

Abu Dhabi는 중동 최대의 산성가스전인 Shah 가스전을 풀가동하고 있다.

2010년 110억달러를 투입해 EPC(설계·조달·시공)를 진행했으며 2014년 완공 이후 2015년 1월부터 가동하고 있다.

천연가스는 하루 5억입방피트, NGL(천연가스액) 4400톤, 컨덴세이트(Condensate) 3만3000배럴, 유황 1만1000톤을 생산하고 있다.

ADNOC는 1998년 오스트리아 Borealis와 합작으로 Borouge를 설립하고 UAE의 석유화학 사업을 주도하고 있다.

2013년 UAE의 주요 석유화학제품 생산능력은 에틸렌 205만톤, 프로필렌 82만톤, LLDPE(Linear Low-Density Polyethylene)/HDPE(High-Density PE) 120만톤, PP(Polypropylene) 80만톤 수준이었으나 Borouge 3 완공으로 에틸렌 생산능력이 355만톤으로 확대됐으며 폴리머 생산능력 역시 200만톤에서 450만톤으로 대폭 늘어났다.

Borouge 3은 에틸렌 150만톤, 프로필렌 115만톤, LLDPE /HDPE 108만톤 2기, XLPE(Cross-Linked PE) 8만톤, LDPE 35만톤, PP 96만톤 2기를 가동하고 있다.

2015년 11월에는 Borouge의 모든 크래커가 거의 풀가동을 유지하며 폴리머 플랜트도 계획대로 가동했으나 저유가가 장기화되며 판매가격이 30% 하락해 코스트 감축이 불가피했던 것으로 나타났다.

Borouge는 모로코에 사업소를 구축하고 앞으로 발전이 기대되는 아프리카 시장 진출을 준비하고 있다.

2015년 11월에는 Abu Dhabi에 폴리머 개발 및 응용기술 연구개발(R&D)을 위한 설비인 Borouge Innovation Center를 설립했으며 인프라, 자동차, 포장용 폴리머 개발을 추진하고 있다.

앞으로 Borealis, Masdar의 연구소와 연계해 연구개발을 추진할 방침이다.

UAE는 Borouge 3 완공 이후 TAP(Tacaamol Aromatics Project)를 추진하고 있다.

TAP를 통해 2013년 12월 국영 화학기업 ChemaWEyaat와 타이 Indorama가 51대49로 합작해 Tacaaol을 설립했으며 2019년까지 10억원을 투입해 벤젠 50만톤, P-X 140만톤 플랜트를 건설할 계획이다.

Indorama는 현재 추진하고 있는 PET(Polyethylene Terephthalate) 원료 자급률을 향상할 수 있을 것으로 기대하고 있다.

무수말레인산(Maleic Anhydride) 프로젝트도 추진하고 있다.

Emirates National Oil(ENOC)의 자회사인 Dubai Natural Gas는 2015년 12월 인디아 IG Petrochemicals과 합작해 두바이에서 무수말레인산을 생산할 예정이라고 발표했다.

합작기업명은 ENOC-IG Petrochemicals로 무수말레인산 생산능력은 4만5000톤을 계획하고 있다.

무수말레인산은 GCC, 인디아 외에 유럽 등 해외시장으로 판매할 계획이다.

Dugas는 두바이 Jebel Ali에서 1995년부터 MTBE(Methyl Tertiary Butyl Ether) 50만톤 플랜트를 가동하고 있다.

일본 ADEKA는 Abu Dhabi에서 Adaka Al Ghurair Additives(AAA)를 합작 설립하고 수지첨가제 사업을 추진하고 있다.

2014년 6월 폴리올레핀(Polyolefin)용 원팩 과립첨가제 생산능력을 3500톤에서 6500톤으로 확대했으며 2015년에는 풀가동으로 전환해 차기 증설도 검토하고 있다.

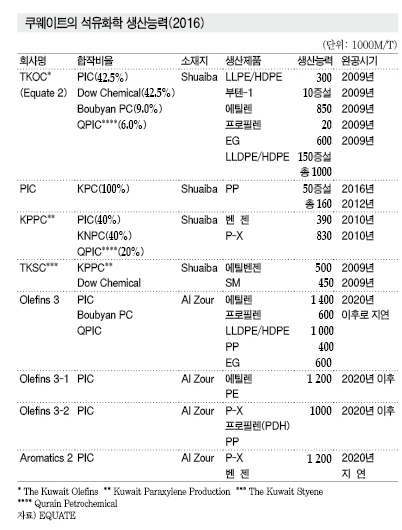

쿠웨이트, 올레핀·아로마틱 모두 추진

쿠웨이트는 석유 매장량이 2014년 말 기준 1015억배럴로 글로벌 6위 수준이지만 천연가스 매장량은 1조8000억입방미터에 불과해 수입 포지션에 있다.

국영 석유기업 Kuwait National Petroleum(KNPC)이 2015년 10월 New Refinery Project(NRP)에 조인하며 정유설비 신규건설을 추진하고 있으며 2019년 여름 완공을 목표로 총 159달러를 투입할 계획이다.

쿠웨이트는 석유화학제품 생산능력이 2016년 2월 기준 에틸렌 165만톤, 프로필렌 19만5000톤, LLDPE/HDPE 85만톤, PP 16만톤, MEG(Monoethylene Glycol) 100만톤, 벤젠 39만톤, P-X 83만톤, 스타이렌(Styrene) 45만톤이었다.

LLDPE/HDPE를 생산하고 있는 Equte는 2016년 중반 디보틀네킹을 통해 PE 생산능력을 100만톤으로 15만톤 확대할 예정이다.

Equate는 2015년 순이익이 7억3900만달러로 전년대비 29%, 매출액도 230억달러로 12% 감소했다. 영업실적 부진은 2년 연속 석유화학제품의 판매가격이 하락한 영향이 컸던 것으로 파악된다.

현재 쿠웨이트에서 추진되고 있는 석유화학 프로젝트는 Olefin 3, Aromatics 2 계획으로 총 투자액이 150억달러에 달한다.

PIC는 Fluor를 통해 Olefin 3을, Foster Wheeler를 통해서는 Aromatics 2의 FS(사업화 조사)를 종료했다.

Olefin 3은 KNPC가 NRP를 통해 쿠웨이트 남부 Al Zour에 정제능력이 61만5000배럴에 달하는 정유설비를 건설하는 신규 다운스트림 사업이며 가스 부족이 심각하기 때문에 액체원료를 주로 사용할 계획이다.

NRP는 2015년 10월 Flour을 EPC 담당으로 결정하고 정식으로 공사를 시작했으며, 2016년 12월부터 Olefin 3 입찰을 실시하고 있다.

에탄, LPG, 나프타를 사용할 수 있는 Flexi-Cracker를 채용함으로써 에틸렌 140만톤, 프로필렌 60만톤, PE 80만톤, PP 40만톤, MEG 60만톤을 생산할 계획이다.

Aromatics 2 프로젝트는 KNPC로부터 나프타 원료를 조달받아 P-X 120만톤과 벤젠을 생산하는 계획으로 2020년 이후 본격 가동을 예상하고 있다.

쿠웨이트는 Olefin 3과 관련해 스팀크래커와 아로마틱, 프로필렌, PP 플랜트 등 생산설비 건설 옵션을 검토하고 있다.

해당 프로젝트는 KPC(Kuwait Petroleum)의 자회사인 KPRC(Kuwait Petrochemicals and Refining)가 담당하고 있다.

스팀크래커에서는 나프타 80-85%, LPG를 원료로 에틸렌 12만톤, PE를 생산할 계획이며, 2번째 옵션인 P-X 100만톤 플랜트에는 PDH(Propane Dehydrogenation) 설비를 도입할 계획이다.

쿠웨이트는 저유가임에도 불구하고 재정적으로 여유가 있는 편이며 해외투자도 적극적으로 추진하고 있다.

PIC는 2015년 1월 바레인 NOGA(National Oil and Gas Authority)와 바레인에 아로마틱 컴플렉스를 건설하는 내용의 계약을 체결했으며 2016년 1월에는 SK어드밴스드의 주식 25%를 취득했다.

SK어드밴스드는 SK가스와 사우디 Advanced Global Onvestment(AGIC)의 합작기업으로 2016년 3월부터 프로필렌 생산능력이 60만톤에 달하는 PDH 설비를 가동하고 있다.

KPI(Kuwait Petroleum International)가 35.1%, Idemitsu Kosan 35.1%, Mitsui Chemicals 4.7%, Petro Vietnam이 25.1% 출자한 Bghi Son Refinery & Petrochemical(NSRP)은 2013년 7월 베트남 북부 Nghi Son에 No.1 20만배럴 정유설비와 PP 37만톤 및 P-X 70만톤 플랜트, 벤젠 24만톤 플랜트 건설을 시작했다.

총 90억달러가 투입됐으며 2016년 11월 완공 후 2017년 7월부터 가동을 시작할 계획이다. 저렴한 쿠웨이트산 중질 원유를 사용할 예정이다.

Dow Chemical은 K-Dow 프로젝트를 포기하는 등 투자 환경이 악화되고 있어 2015년 12월 하순 Equate에게 MEGlobal에 보유하고 있던 주식 전량을 32억달러에 매각했다.

오만, Sohar·Duqm 프로젝트 강화

오만은 OPEC(석유수출국기구)에 가입돼 있지 않지만 중동 최대의 석유 및 천연가스 생산국이며 해상 수송의 요충지인 Hormuz 해협 외부에 있는 Sohar와 Duqm에서 석유·석유화학 프로젝트를 추진하고 있다.

2016년부터 2020년까지 실행하는 신규 5개년 계획에서는 산업구조를 공업, 광업, 수송, 관광 등으로 다양화하고 석유산업이 GDP(국내총생산)에서 차지하는 비중을 절반으로 줄이겠다는 계획을 세우고 있다.

5년 동안 직전 5개년 계획의 982억달러보다 많고 GDP의 약 28%에 해당하는 1060억달러를 투자할 계획이다.

오만 정부는 장기 경제계획 「비전 2020」을 통해 적극적인 공업화 정책을 단행할 예정으로, 특히 석유 및 석유화학산업을 경쟁력이 있는 핵심산업으로 주목하고 있다.

오만은 석유증진회수법(EOR)을 채용함으로써 석유 생산량을 비약적으로 늘리고 있다.

2007년 하루 71만4000배럴이었던 석유 생산량이 2014년 94만3000배럴로 늘어났으며 수출량은 80만배럴에 달했다.

2015년 1-7월에는 생산량이 97만5000배럴로 연간 생산목표인 98만배럴에 빠르게 근접했던 것으로 나타났다.

Petroleum Development Oman(PDO)에 따르면, 2023년까지 원유 생산의 3분의 1은 EOR 공법으로 이루어질 것으로 파악된다.

오만은 BP와 Khazzan 가스전을 개발하고 있다.

하루 10억입방피트의 가스와 2만5000배럴의 가스 컨덴세이트 산출을 기대하고 있으며 2017년 상업생산을 시작할 예정이다.

양측은 2016년 2월 광구 확장계약에 합의했으며 2020년경 2단계 생산이 가능할 것으로 예상되고 있다.

2단계까지 완성되면 Khazzan 가스전의 가스 생산능력은 15억입방피트에 달해 오만 가스 생산량의 40%를 장악할 것으로 예상된다.

오만은 2016년 1월 이란에 대한 서방국가들의 경제제재가 해제됨에 따라 그동안 중단하고 있던 이란과의 천연가스 수입 해저 파이프라인 건설을 재개했다.

8월 중순까지 사업화 조사를 실시할 예정이며 총 600억달러를 투입해 25년 동안 하루 2000만입방미터의 천연가스를 조달할 계획이다.

이란은 오만을 경유해 천연가스를 다른 곳으로 수출하는 방안에 대해서도 검토하고 있다.

오만 석유가스부는 2015년 산업용 천연가스 가격을 100만BTU당 3달러 인상했다.

Sohar에서는 Orpic(Oman Oil Refineries and Petroleum)이 추진하는 Sohar Refinery Improvement Project(SRIP)와 오만 최초의 크래커 계획 Liwa Plastics Project(LPP)가 진행되고 있다.

SRIP는 21억달러를 투자해 정유능력을 11만6000배럴에서 19만8000배럴로 확대하고 LPG, 나프타 등 석유화학 원료와 프로필렌을 생산하는 계획이다.

기존의 PP 34만톤 플랜트는 프로필렌 부족으로 가동률이 60% 이하로 떨어졌으나 SRIP가 완성되면 풀가동할 수 있을 것으로 파악된다.

MTBE 9만톤을 신규건설하고 아스팔트 30만톤도 오만에서 최초로 국산화할 계획이다.

SRIP는 2014년 6월 착공해 2017년경 완성될 것으로 예상하고 있다.

LPP는 2015년 11월 EPC를 실시하며 크게 전진한 것으로 나타났다.

LPP는 52억달러를 투자하며 크래커 원료로는 Sohar 정유설비의 LPG, Fahud 가스전에서 300km 파이프라인을 통해 조달한 에탄, 프로판(Propane), 부탄(Butane), 컨덴세이트 등 NGL, 오만 LNG의 컨덴세이트를 사용할 계획이다.

에탄은 약 50% 사용하며 에틸렌 88만톤, 프로필렌 21만5000톤, HDPE/LLDPE 88만톤, PP 30만톤, 부텐(Butene)-1 4만1000톤, 파이가스 11만1000톤을 생산할 예정이다.

LPP는 2019년 4/4분기 완성될 것으로 예상되고 있으며 미국 CB&I와 타이완 CTCI의 합작기업이 약 28달러에 EPC를 수주해 진행하고 있다.

크래커에는 최첨단 에틸렌 제조기술인 CB&I의 고선택성 열분해로 SRT, 에틸렌 회수 프로세스에는 신규 분리 및 냉각기술을 채용했다.

PE/PP 플랜트는 이태리 Tecnimont, NGL 추출 플랜트는 GS E&C와 Mitsu물산의 합작기업, NGL 파이프라인은 인디아 PunjLloyd가 수주했다.

Orpic은 Mitsui은행을 투자 어드바이저로 삼고 있으며 35개 은행과 8개 수출신용기관(ECAs)로부터 프로젝트의 70%에 해당하는 자금을 융통할 계획이다.

Orpic은 종업원 수가 2015년 기준 2400명으로 오만인 채용비율이 75%에 달했고 2018년까지 1600명을 추가로 채용할 계획이다.

오만 정부는 세출 감축, 효율화의 일환으로 Orpic 민영화를 검토하고 있다.

또 OOC(Oman Oil), IPIC(International Petroleum Investment)가 50대50 합작으로 설립한 Drpic(Duqm Refinery and Petrechemical) 1단계에 65억달러 이상을 투자해 2019년 4/4분기까지 Muscat 10만6000배럴, Sohar 11만6000배럴에 이어 No.3 Duqm 23만배럴 정유설비를 신규건설할 계획이다.

Duqm은 Mascat와 Salalah의 중간에 위치해 오만산 원유를 수입하고 나프타로 제조한 후 수출할 계획이다.

2단계에서는 석유화학 프로젝트를 실시할 예정이었지만 2015년 2월 계획이 동결됐으며 1단계 완공 이후 재검토할 방침인 것으로 알려졌다.

Octal Petrochemicals은 2013년 12월 Salalah 소재 PET 플랜트의 생산능력을 45만톤에서 100만톤으로 확대함으로써 중동 최대의 PET 및 PET시트 생산기업으로 등극했다.

생산량 대부분을 수출하고 있으나 2015년 미국에서 반덤핑 관세가 문제가 됐다.

Oman International Petrochemical(Ompet)은 Sohar에 OOC 50%, LG상사 30%, Takamul Investment 20% 합작으로 PTA(Purified Terephthalic Acid) 110만톤, PET 50만톤 플랜트를 2018년까지 건설하고 가동할 계획임을 밝혔다.

2016년 1월 EPC 담당자 선정을 실시했으며 투자액은 6억달러 이상으로 계획하고 있다.

PTA 생산에는 BP의 기술을, PET에는 Uhde Investa-Fischer의 기술을 도입할 계획이며 BP는 중동지역에 처음으로 PTA 제조 프로세스 기술을 공여하게 됐다.

Takamul은 OOC, Orpic과 2017년 가동을 목표로 Sohar에 PIA(Purified Isophthalic Acid) 10만톤 플랜트를 건설하고 있다.

PIA는 OOC로부터 조달한 PTA와 함께 PET 제조용으로 사용할 계획이며 원료 메타자일렌(Meta-Xylene)은 Sohar 정유설비로부터 공급받을 예정이다. <강윤화 기자: kyh@chemlocus.com>

표, 그래프 : <카타르의 에틸렌 생산능력(2016)><UAE의 석유화학 생산능력(2016)><쿠웨이트의 석유화학 생산능력(2016)><오만의 석유화학 프로젝트(2016)>