국내 점·접착필름 사업은 LG화학과 SKC가 주도할 것으로 예상되고 있다.

점·접착 필름은 디스플레이, 반도체용 등 전기·전자소재를 LG화학이, 건축 및 자동차용 필름을 SKC가 고부가화하고 있다.

LG화학(대표 박진수)은 LG하우시스의 점·접착 필름 사업을 2016년 8월 805억원에 인수했으며 접착필름 고부가화에 전념할 계획이다.

LG하우시스는 점·접착 필름 사업 매출이 1000억원에 달했으나 디스플레이용 점·접착필름의 수익성이 악화됨에 따라 애물단지로 전락한 것으로 파악되고 있다.

LG화학은 점·접착 필름 포트폴리오를 다양화해 디스플레이 뿐만 아니라 산업용으로도 확대할 계획이며 수익성을 개선하기 위해 구조조정과 함께 고부가화에 집중할 것으로 예상되고 있다.

SKC(대표 이완재)도 범용 PET(Polyethylene Terephthalate) 필름을 구조조정하면서 고부가화에 집중하고 있으며 건축 및 자동차용 접착필름에 집중할 방침이다.

OCA, 시장 장악했으나 수익성 악화

LG하우시스(대표 오장수)는 점·접착필름 사업의 매출이 대부분 OCA(Optically Clear Adhesive)에서 발생했으나 매년 수익 악화가 이어져 신규 포트폴리오 구축이 시급했던 것으로 파악되고 있다.

OCA는 2013년 하반기부터 경쟁이 치열해지면서 수익성이 악화됐으며 2014년 HCOCA(Half-cured OCA)를 개발해 출시했으나 수익성을 회복하지 못했다.

특히, 스마트폰 생산기업들이 OCR(Optically Clear Resin) 채용을 확대했고 OCA 후발기업들이 대거 확대되면서 수익 악화가 극심해진 것으로 파악되고 있다.

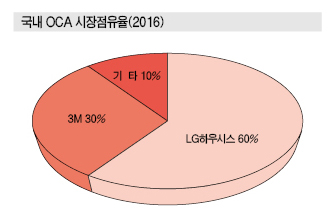

OCA는 3M이 시장을 장악했으나 LG하우시스가 진입해 60% 이상의 점유율을 차지하고 있으며 OCR은 Dexerials, Kyoristu, Hitachi, DuPont 등이 세계시장을 장악하고 있다.

삼성전자, 애플 등이 생산하고 있는 고급 스마트폰을 중심으로 OCR 채용률이 확대되고 있으며 태블릿PC에도 OCR을 적용하고 있어 OCA 시장이 위축되고 있다.

국내 수요는 2016년 기준 OCA가 300톤, OCR이 1500톤 수준으로 파악되고 있으며 OCA는 둔화되고 OCR은 계속 증가할 것으로 예상되고 있다.

OCA 가격은 2012년에 비해 절반 이상 하락해 2016년 기준 평방미터당 5000원 수준으로 파악되고 있다.

LG하우시스는 OCR도 생산하고 있으나 기술 부족으로 OCA 생산에 주력하고 있으며 사양화 사업으로 수익성 악화가 계속되고 있어 고부가화를 위해 LG화학에게 매각이 불가피했던 것으로 파악되고 있다.

OCA는 플렉서블(Flexible) 디스플레이용으로 투입할 수 있으나 상업화가 지연됨에 따라 수요기업들이 OCR 채용을 확대하고 있는 것으로 알려졌다.

플렉서블 디스플레이도 Henkel, Dow Corning, Shin-Etsu 등이 실리콘계 OCR을 생산해 OCA를 대체할 수 있을 것으로 예상되고 있다.

LG화학, 전기·전자용 R&D “집중”

LG화학은 LG하우시스의 점·접착필름 사업을 인수함으로써 건축 및 자동차용 접착필름 비중을 줄이고 전기·전자용 R&D(연구개발)를 확대할 것으로 예상되고 있다.

시장 관계자는 “자동차 및 건축용을 영위하고 있는 LG하우시스로부터 점·접착사업을 인수한 것을 감안하면 자동차 및 건축용 필름에 비해 2차전지, 디스플레이 등 전기·전자용으로 사업영역을 확대할 가능성이 높다”고 주장했다.

LG하우시스는 건축용으로 인테리어 접착필름 등을 생산하고 있으나 시장이 미미해 큰 비중을 차지하지 않고 있다.

LG하우시스는 2009년 4월 LG화학의 산업소재 사업이 분할돼 건축 및 자동차용 소재 사업에 집중했으나 대부분 LG화학으로부터 원료를 공급받으면서 다양한 소재 개발이 제한적이었던 것으로 파악되고 있다.

특히, PVC(Polyvinyl Chloride), PP(Polypropylene), PE(Polyethylene) 등 LG화학이 생산하고 있는 원료를 바탕으로 산업소재를 생산함에 따라 PET가 대부분인 윈도우 및 자동차용 필름 시장 진입에 한계를 느낀 것으로 파악되고 있다.

LG화학은 아크릴(Acrylic) 점·접착 소재에 강점을 나타내고 있어 대부분 전기·전자용 접착필름 사업을 중심으로 점·접착 소재를 확대할 방침이다.

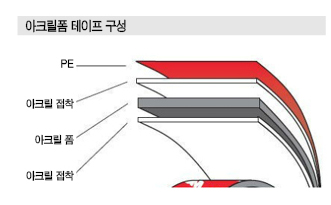

자동차용은 아크릴계 생산을 확대하기 위해 윈도우 필름에 비해 아크릴폼(Acrylic Foam) 테이프 시장을 주목하고 있는 것으로 알려졌다.

국내 자동차용 아크릴폼 테이프 시장은 꾸준히 성장하고 있으며 3M이 2015년 기준 80%의 점유율을 장악하고 있다.

한남하이텍, 보우테이프, 인산디지켐 등도 자동차용 아크릴폼 테이프를 생산하고 있으나 미미한 수준에 그치고 있어 국산화가 시급한 것으로 지적되고 있다.

아크릴폼 테이프는 접착강동, 디자인 자유도, 경제성이 우수해 수요가 증가할 것으로 예상되고 있다.

자동차 외장용은 도어 섀시, 도어 핸들, 안테나, 선 바이저, 선루프 트림, 헤드 램프 등 부품 고정용이나 글래스 몰딩, 사이드 몰딩용으로 사용되고 있다.

내장용은 헤드 라이너, 도어 트림 등에 투입되고 있다.

대형 2차전지용 테이프 개발 시급

LG화학은 OLED(Organic Light Emitting Diode) 및 2차전지용 접착필름에 관심이 높은 것으로 알려졌다.

OLED TV용 접착필름은 봉지 기술을 처음으로 LG화학과 LG디스플레이가 공동 개발해 2013년부터 상업화했으며 OLED를 대형화함으로써 TV 생산이 가능했던 것으로 평가되고 있다.

LG화학은 OLED용 소재 개발을 확대하고 있으며 수직계열화를 위해 2차전지용 테이프 생산에도 관심이 높은 것으로 파악되고 있다.

2차전지용 테이프는 절연용, 마감용으로 구분되고 있으며 절연용은 발열 및 폭발 방지를 위해 스마트폰에 채용되고 있다.

마감용은 쉘권취용과 양극보용이 있으며 쉘권취용은 전지성능 유지 및 보호용으로, 양극보호용은 양극판 제조공정용, 양극판 활물질 크랙방지 및 절연용으로 사용돼 안전성을 보완하고 있다.

Tapex, 대현에스티, 세일하이텍 등이 소형 2차전지용에 집중하고 있으나 LG화학은 전기자동차용에 투입되는 대형 2차전지용에 집중할 것으로 예상되고 있다.

SKC, 메이저 3사 진입장벽 “도전”

자동차용 접착 필름으로 PVB(Polyvinyl Butyral) 필름 투자가 확대되고 있다.

세계 PVB필름 시장은 Kuraray, Eastman Chemical, Sekisui Chemical 등 3사가 장악하고 있으며 2016년 기준 2조7000억원 규모로 파악되고 있다.

국내 PVB필름 시장은 5만톤으로 3사가 30-40%를 삼분하고 있으며 자동차 전면유리 접합에 채용되고 있으나 측면유리 등도 차음 역할을 위해 채용이 확대되고 있다.

자동차 유리용은 3mm 이하의 자동차 유리 2장 사이에 삽입해 강도를 개선하는 역할을 수행하고 있어 모든 자동차 전면 유리에 채용되고 있다.

Kuraray는 2014년 6월 DuPont의 VA(Vinyl Acetate) 및 PVB 사업을 인수해 운영하고 있으며 유일하게 국내 플랜트를 가동하고 있다.

2017년까지 5000만달러를 울산공장 증설에 투자해 아시아·태평양 지역의 수요를 충당할 계획이다.

SKC는 필름 고부가화 투자의 일환으로 PVB필름을 상업화할 예정이다.

SKC는 2012년부터 PVB필름 R&D에 투자했으며 최근 현대·기아자동차, 중국 자동차 생산기업의 인증작업을 통과함으로써 상업화 수준에 도달한 것으로 파악되고 있다.

원료 수급을 위해 다양한 파트너와 협의하고 있으며 국내기업은 OCI, 롯데BP화학 등이 공급할 수 있는 것으로 파악되고 있다.

SKC는 PVB필름 공장을 한국 또는 중국에 건설할 계획이며 2016년 말 세부계획을 확정해 2017년 착공하고 2019년 상업생산할 예정이다.

PVB필름 시장은 메이저가 3사가 장악함에 따라 영업이익률이 높았던 것으로 파악되고 있으나 SKC가 시장진입을 위해 저가공세를 강행해 수익성이 악화될 가능성도 제기되고 있다.

Eastman Chemical 벤치마킹?

SKC는 Eastman Chemical과 필름 사업 포트폴리오가 중복되고 있어 국내시장에 이어 아시아에서도 경쟁할 가능성이 높아지고 있다.

특히, SKC가 범용 PET필름 시장을 구조조정하고 투명 PI(Polyimide) 필름, PVB필름, 편광필름 등 고부가화에 투자함에 따라 Eastman Chemical과 생산제품이 중복될 것으로 예상되고 있다.

SKC와 Eastman Chemical은 자동차 및 건축용 윈도우 필름을 생산해 국내시장에서 경쟁하고 있다.

SKC가 PVB필름까지 상업화하면 접착필름 포트폴리오가 완전히 중복될 것으로 예상되고 있다.

자동차 윈도우용 필름은 Eastman Chemical이 「Llumar」 브랜드를 중심으로 국내 및 세계시장을 장악했으나 SKC가 국내시장부터 진입해 시장점유율을 빼앗기고 있는 것으로 알려졌다.

하지만, 자동차 윈도우용 필름은 Eastman과 3M이 세계시장 90%를 장악하고 있어 SKC가 후발 진입에 어려움을 겪고 있다.

건축용 윈도우 필름은 단열성능 규제 강화로 신장세를 이어갈 것으로 예상되고 있으나 다양한 생산기업들이 난립함으로써 출혈경쟁이 불가피할 것으로 우려되고 있다.

중국을 중심으로 영업력 “확대”

고부가화 접착필름은 대부분 메이저들이 장악하고 있어 SKC는 시장확대를 위해 상업생산과 함께 영업력 강화가 시급한 것으로 지적되고 있다.

SKC는 성장 잠재력을 보유한 중국 시장을 기반으로 자동차 및 윈도우용 필름 시장을 확대할 방침이다.

미국 및 유럽시장은 Eastman Chemical, 3M 등이 장악함에 따라 진입장벽이 높아 중국을 중심으로 브랜드 인지도를 강화하는데 주력할 방침이다.

SKC는 중국시장에 진입하는 것이 장기적으로 북미 및 유럽시장을 진출하는데 교두보 역할을 할 것으로 기대하고 있다.

접착필름 뿐만 아니라 반도체 소재, 헬스케어 소재 등도 중국을 염두에 두고 영업력을 확대하고 있어 당분간 중국 진출이 계속될 것으로 예상되고 있다.

SKC 관계자는 “전기·전자, 자동차 등 국내에서 생산했던 다운스트림들이 모두 중국으로 이전하고 있고 PET필름 사업도 국내공장에 비해 중국공장 수익성이 크게 개선되고 있다”며 “국내공장은 구조조정을 강화해 최소화하며 중국을 중심으로 생산능력을 확대할 것”이라고 밝혔다. <허웅 기자: hw@chemlocus.com>