LG MMA(대표 나상업)는 MMA (Methyl Methacrylate) 생산 확대를 추진하고 있지만 글로벌 공급과잉 및 수요 침체가 심화됨에 따라 수익성 저하가 우려된다.

LG MMA는 LG화학과 Sumitomo Chemical, Nippon Shokubai가 합작한 MMA 생산기업으로 1993년 No.1 플랜트를 건설했으며 이후 LG화학으로부터 PMMA(Polymethyl Methacrylate) 사업을 인수해 No.2 및 No.3 공장까지 증설하고 PMMA 역시 No.1과 No.2 공장을 가동하고 있다.

생산능력은 MMA 18만톤, PMMA 12만3000톤으로 2016년 2월 MMA No.4 공장 건설을 결정했다.

하지만, 글로벌 MMA 시장은 최대 소비국인 중국의 경제성장이 둔화되고 핵심 용도인 액정 디스플레이 도광판 시장의 침체가 심화됐을 뿐만 아니라 2015년 중국에서 2개 플랜트가 신규가동하며 공급과잉이 심화되고 있다.

특히, 저유가 영향으로 MMA 가격이 하락해 총체적인 난국에 놓여 있다.

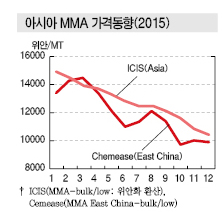

2015년 글로벌 MMA 수요는 330만톤으로 전년대비 1% 증가에 그쳤다.

유럽·미국 수요는 2% 증가했지만 아시아는 185만톤으로 2014년과 비슷한 수준을 유지했고, 특히 중국 수요가 그동안 급성장한 것과 달리 2% 늘어나는데 그쳤다.

아시아 시장은 중국의 성장이 둔화됨에 따라 주변국인 일본, 타이완, 한국, 동남아 수요도 큰 폭으로 줄어들었다.

국내 MMA 수요는 33만톤으로 2014년에 비해 줄어들었다.

경제정책 실패에 따라 내수가 침체됐을 뿐만 아니라 2014년부터 이어진 원화 강세 및 중국 경제성장 둔화의 영향으로 인공대리석, 도료를 중심으로 수출이 줄어들고 있기 때문이다.

일본 수요도 2014년에 비해 급감하면서 30만톤대가 붕괴됐다. 일본에서는 엔화가 약세를 나타냄에 따라 수입가격이 상승하자 일본산 수요가 증가했으나 건축, 자동차 성장이 둔화되면서 전체적으로 부진한 상태이다.

또 PMMA 성형소재, 전자용 코팅소재, 점·접착제 생산설비가 해외로 이전되면서 일부 내수 및 자가소비가 줄어든 것으로 파악된다.

타이완은 2014년에 이어 2015년에도 수요가 감소하며 20만톤 이하로 줄어들었다. 타이완에서는 PMMA 수요가 눈에 띄게 감소하면서 전체 수요 침체에 큰 영향을 미친 것으로 판단된다.

동남아시아에서는 타이, 싱가폴, 인도네시아의 수요가 크게 침체됐다.

본래 수요가 많았던 에멀전·투명수지 등에서 신증설이 이루어지지 않았을 뿐만 아니라 PMMA 시트 분야에서 중국기업과의 경쟁이 심화되면서 성장이 둔화된 것으로 나타났다.

중국은 인건비 상승, 지방정부의 채무 문제, 부정부패 단속 강화, 환경규제 강화 등의 영향으로 경기가 전반적으로 침체됐으며 공공 수요가 감소하면서 MMA에도 직접적으로 영향을 미쳤다.

2015년 중국의 MMA 수요는 59만톤으로 2014년에 비해 늘어났지만 성장세가 둔화됐으며, 도료·에멀전·수지개질제 용도는 안정적인 성장을 나타냈으나 PMMA는 줄었다.

중국 정부가 2015년 12월부터 5년 동안 싱가폴, 타이, 일본 등 3개국에서 수입한 MMA에 대해 반덤핑관세를 부과하기로 결정했으나 2014년 잠정 반덤핑관세를 부과했을 때 이미 해당 국가로부터 수입이 줄었기 때문에 큰 영향은 없었던 것으로 파악된다.

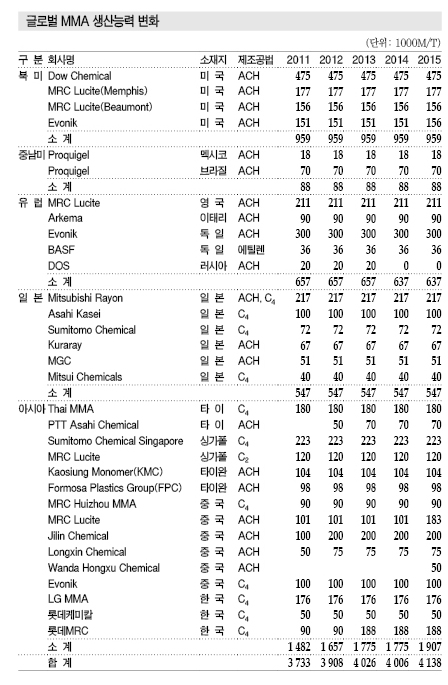

글로벌 MMA 생산능력은 2015년 중국이 2개 공장을 신규가동함에 따라 12만톤 이상이 추가됐다.

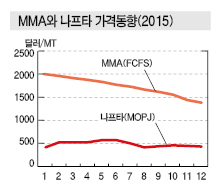

MMA 가격은 나프타(Naphtha) 가격이 낮은 수준을 형성하며 아시아, 중국에서 서서히 하락했다.

유럽과 미국은 ACH 공법만 사용해 생산하기 때문에 아세톤(Acetone), 메탄올(Methanol) 등 원료가 가격을 크게 좌우하지만 2015년에는 하반기부터 아시아 시장으로부터 잉여생산량이 유입되면서 급락세가 이어졌다.

글로벌 MMA 시장은 그동안 GDP(국내총생산) 성장률을 상회하는 속도로 성장하면서 2014년 시장규모가 330만톤으로 확대됐으나 2015년 성장세가 둔화됐고 2016년에도 큰 폭의 성장은 기대하기 어렵다는 전망이 지배적이었다.

하지만, 2016년 아시아 시장은 예상 외로 호조를 지속한 것으로 판단된다.

당초 중국의 저성장이 이어지는 가운데 미국의 기준금리 인상, 유럽 신용위기 확대 등으로 수요증가폭이 제한적일 것으로 우려됐으나 인디아, 한국에서 수요가 회복됐을 뿐만 아니라 설비 트러블 발생, 정기보수 집중 등으로 수급이 타이트해진 영향이 컸던 것으로 파악된다.

아울러 국제유가가 연초부터 낮은 수준을 형성하며 MMA 상승폭을 제한했으나 OPEC(석유수출국기구)이 11-12월 회원국과 비회원국이 모두 참여하는 감산에 합의한 영향으로 국제유가가 강세를 나타내 MMA 가격도 대폭 개선된 것으로 판단되고 있다.

2016년 MMA 수요는 아시아, 유럽, 미국 모두 2% 수준의 신장률을 나타내며 335만톤으로 소폭 늘어난 것으로 추정된다.

Dalian Wanda Group이 디보틀넥킹을 통해 생산능력을 2만5000톤 추가해 풀가동했으며, Shenghong Group은 8만5000톤 플랜트를 완공했다. 다만, Shenhong Group의 생산제품은 용도가 제한적이기 때문에 가동률이 낮아 수급밸런스에 큰 영향은 미치지 못한 것으로 파악된다.

또 일본기업들이 4-12월 연속적으로 정기보수를 실시했고 10월에는 롯데케미칼, LG MMA, Formosa Petrochemical 등도 정기보수에 돌입하면서 수급이 타이트해진 것으로 파악된다.

하지만, PMMA는 액정 디스플레이 도광판이 박막화되면서 투입량이 줄어들고 있으며 PMMA에서 MS수지로 교체하려는 움직임도 가속화되고 있어 수요 침체가 심화될 것으로 우려된다..

MS는 MMA와 스타이렌(Styrene)의 공중합수지로 PMMA보다 MMA 사용량이 적은 것이 특징이다. <강윤화 기자>