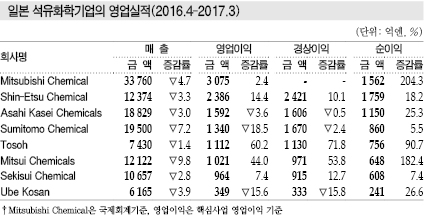

일본 석유화학기업들은 2016회계연도(2016년 4월-2017년 3월) 글로벌 석유화학제품 가격 상승에 따라 영업실적이 대폭 개선된 것으로 파악된다.

특히, Mitsui Chemicals(MCC)과Tosoh는 영업이익이 대폭 확대된 것으로 나타났다.

Mitsubishi Chemical(MCH)은 MMA(Methyl Methacrylate) 호조와 TPA(Terephtalic Acid) 사업 매각에 따른 부담 경감으로 호조를 나타냈다.

일본 석유화학기업들은 전례 없는 석유화학, 기초화학 호황에 따라 수혜를 입은 것으로 판단되고 있다.

나프타(Naphtha) 가격이 kl당 평균 3만4700엔으로 낮은 수준을 유지한 가운데 에틸렌(Ehylene)은 톤당 1000-1100달러로 높은 수준을 유지해 스프레드를 충분히 확보할 수 있었을 뿐만 아니라 폴리올레핀(Polyolefin), PVC (Polyvinyl Chloride), 우레탄(Urethane) 원료 등은 수요가 늘어난 가운데 국내외 설비 트러블의 영향으로 수급이 타이트해져 높은 가격을 형성했기 때문이다.

Tosoh는 가성소다(Caustic Soda), PVC를 생산하는 CA(Chlor-Alkali) 부문의 영업이익이 479억엔으로 전년대비 2.6배 늘어났고 영업이익률은 17.1%로 10%포인트 상승했다.

MCC는 기초소재 영업이익이 385억엔으로 10억엔 늘었고, MCH는 폴리머 부문에서 MMA 급등을 바탕으로 영업이익이 719억엔으로 27.0% 늘어났다.

Shin-Etsu Chemical은 미국 PVC, VCM(Vinyl Chloride Monomer) 증설로 매출이 늘어났고 영업이익도 7년 연속 증가했다.

일본 석유화학기업들은 채산성이 낮은 사업의 구조조정에 집중했으나 최근 구조조정이 마무리되면서 눈에 띄는 손실계상이 없었던 것도 영업실적 호조의 요인으로 작용했다.

Tosoh, MCC, Sekisui Chemical은 영업이익, 경상이익이 모두 사상 최대치를 갱신했다.

MCH는 핵심사업 영업이익이 2005년 이후 최고치를 기록했고, Ube Kosan은 특별손실이 줄어들며 순이익이 사상 최고치를 나타냈다.

Sumitomo Chemical(SCC)은 당초 영업이익이 감소할 것으로 예상했으나 해외 석유화학 사업의 영업이익이 늘어남에 따라 양호한 수익을 올린 것으로 파악된다.

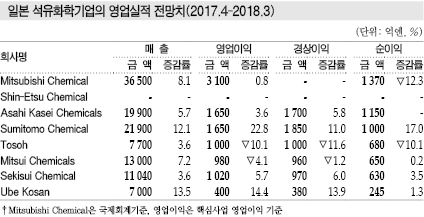

일본기업들은 2017회계연도(2017년 4월-2018년 3월)에는 미국이 셰일가스(Shale Gas) 베이스 에탄(Ethane) 크래커 가동을 본격화함에 따라 불황이 시작될 것으로 예상하고 영업실적 전망에 신중한 태도를 나타내고 있다.

나프타 가격은 kl당 4만2000엔대로 20% 정도 상승할 것으로 예상하고 있다.

석유화학제품 판매가격에 나프타 상승분을 제대로 반영하면 대다수 석유화학기업들의 영업이익이 증가할 수 있지만, 나프타 가격 상승으로 무역조건이 악화되고 스프레드가 축소돼 영업이익, 순이익 등이 소폭 증가하는데 그치거나 줄어들 것이라고 예상하는 곳이 많은 것으로 알려졌다.

Tosoh는 무역조건 악화, 기능성제품 투자에 따른 감가상각 부담 등으로 영업이익이 감소할 것으로 예상하고 있다.

MCC는 2017년 하반기부터 미국이 ECC(Ethane Cracking Center) 신규가동을 본격화하고 폴리올레핀까지 신증설을 진행함에 따라 석유화학 호조가 종료될 것으로 판단하고 있다.

이에 따라 글로벌 경기 변동, 석유화학제품 가격 상황 등에 큰 영향을 받지 않도록 석유화학 사업에 대한 의존도를 낮추고 고부가가치 기능성 석유화학제품 생산을 확대하는데 주력하고 있다.

MCH는 Mitsubishi Chemical과 Mitsubishi Plastics, Mitsubishi Rayon 등 화학 3사를 통합하고 기능제품 사업을 확대함으로써 글로벌 시황 변동의 영향을 최소화할 수 있을 것으로 예상하고 있다.

SCC는 배터리 소재, OLED(Organic Light Emitting Diode) 소재 사업에 주력하고 있다. <강윤화 기자>