국내 석유화학산업에 투자 열풍이 불어닥치고 있다.

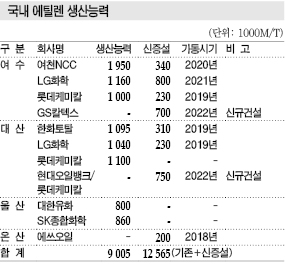

석유화학사업은 에틸렌(Ethylene) 생산능력이 약 900만톤에 달하고 있으나 유도제품을 포함한 내수소비는 250만톤에 불과해 약 650만톤을 수출하고 있다.

여기에 원료 수입의존도가 높고 내수가 성숙기에 들어섰음에도 불구하고 석유화학기업과 정유기업들은 최근 에틸렌 프로젝트에 박차를 가하고 있다.

GS칼텍스와 현대오일뱅크는 석유제품 수요 감소에 대비해 에틸렌을 비롯한 올레핀(Olefin) 사업에 진출하기로 결정했다. GS칼텍스는 2017년 영업실적이 사상 최고치를 기록했음에도 석유화학 사업 강화에 힘을 기울이고 있다.

양사는 모두 2022년경 완공을 목표로 하고 있으며 폴리올레핀(Polyolefin) 등 유도제품 사업이 성공 여부를 좌우할 것으로 판단되고 있다.

특히, PE(Polyethylene)는 미국·중동산 저가제품과의 경쟁이 불가피해 근본적인 경쟁력 확보가 요구되고 있다.

양사는 에틸렌 원료를 다양화하는 전략을 추진하고 있다.

현대오일뱅크는 정유공장에서 생산되는 중유 과잉물량을 원료로 활용해 나프타(Naphtha) 투입비율을 40-50%로 낮출 방침이다.

부가가치가 낮은 중질유분에 가치를 부여할 수 있고 중유를 경유제품으로 전환할 필요가 없어 정제비용도 감축할 수 있기 때문에 프로판(Propane) 베이스 에틸렌에 비해 코스트 경쟁력이 높을 것으로 판단하고 있다.

GS칼텍스도 나프타 외에 액화석유가스(LPG)와 정유공장에서 발생하는 오프가스(Off Gas)를 원료로 사용하는 믹스피드 크래커를 건설해 시황에 따라 원료를 선택적으로 투입할 방침이다.

유도제품인 HDPE(High-Density PE)는 최신 프로세스를 도입해 파이프 그레이드를 생산할 계획이며 경쟁제품과의 차별화에 따라 아시아 시장에 충분히 흡수될 것으로 판단하고 있다.

에쓰오일(S-Oil)은 2018년 가을 가동을 목표로 HS-RFCC(High Severity- Residue Fluid Catalytic Cracker)를 증설하고 있다.

다른 정유기업들도 FCC(Fluid Catalytic Cracker)를 도입해 설비 고도화를 추진하고 있으나 에쓰오일의 설비투자는 PP(Polypropylene) 40만톤, PO(Propylene Oxide) 30만톤 등 유도제품을 포함해 총 4조원에 달하는 대규모 프로젝트로 주목받고 있다. 프로필렌(Propylene) 생산능력은 66만톤, 에틸렌은 20만톤으로 파악되고 있다.

에쓰오일이 PP를 사업화하는 것은 처음으로, 모기업 아람코(Saudi Aramco)가 판매를 담당할 것으로 예상되고 있다.

또 에쓰오일은 공장부지에 여력이 있는 울산을 후보지로 에틸렌 150만톤 크래커를 건설하는 방안도 검토하고 있다.

석유화학기업 입장에서는 정유기업들이 석유화학에 대한 투자를 확대함에 따라 원료 조달이 어려워질 가능성이 제기되고 있다.

국내 석유화학 컴플렉스는 나프타를 주원료로 사용하고 있으나 공급물량이 부족해 연평균 약 3000만톤을 수입에 의존하고 있으며 GS칼텍스, 현대오일뱅크가 나프타를 직접 소비함으로써 수입의존도가 더욱 높아질 것이 확실시되고 있다.

또 나프타를 대량 수입하기 위해서는 저장설비 등에 대한 투자가 불가피한 것으로 나타나고 있다.

이에 따라 기존 석유화학기업들은 프로판 사용비율을 15% 수준으로 끌어올리고 프로판 베이스 에틸렌 30만톤을 증설하는 등으로 대응하고 있으나 앞으로는 원료 확보를 위해 투자를 확대할 필요성이 제기되고 있다.

오너가 직접 경영을 담당하는 재벌기업이라는 특수한 사정도 투자가 잇따르고 있는 배경이 되고 있다.

재벌기업은 수익을 내부에 축적하거나 주주에게 배당하는 등 유연하게 대응할 수 있어 대규모 투자에 나서기 쉽기 때문이다.

또 재벌기업의 임원은 대부분 계약직으로 단기적인 성과가 요구됨에 따라 꾸준한 연구개발(R&D)이 필요한 스페셜티보다 최근 시장환경이 양호하고 단기간에 성과를 낼 수 있는 범용 석유화학에 투자를 집중하고 있다는 의견도 제기되고 있다.