부타디엔(Butadiene)은 아시아 가격이 약세를 계속하고 있다.

합성고무 등 주요 용도에서 수요 증가세가 심각한 수준으로 둔화됐기 때문으로, 한국과 일본 플랜트들이 집중 정기보수를 계획하고 있으나 4월 이후에도 상승세 전환이 어려울 것으로 예상되고 있다.

특히, 하반기에는 신규 플랜트의 상업가동이 예정돼 있어 공급과잉이 더욱 심화될 것으로 우려되고 있다.

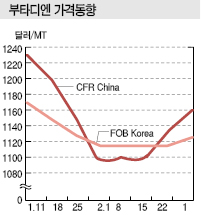

부타디엔 시세는 3월1일 FOB Korea 톤당 1125달러로 10달러 오르는데 그쳤으나 CFR China 및 CFR NE Asia는 1160달러로 25달러 상승했다.

수요가 부진한 가운데 천연고무까지 약세를 계속함으로써 하락세가 장기화되고 있으나 일부 플랜트가 정기보수를 예정하면서 구매수요가 소폭 증가했기 때문이다.

특히, 국내 부타디엔 플랜트의 정기보수 예고가 영향을 미쳤다.

국내에서는 LG화학과 한화토탈 등이 3-4월 스팀 크래커의 정기보수에 맞추어 부다티엔 플랜트도 가동을 중단할 예정이다.

하지만, 중국을 중심으로 한국산에 대한 구매 거부가 표면화됨에 따라 FOB Korea는 상승세가 약화되고 있다.

국내 부타디엔 생산기업들이 수급에 상관없이 현물가격 상승을 주도하면서 중국 수요처를 중심으로 한국산 구매를 거부하는 현상이 일부 나타나고 있다.

SBR(Styrene Butadiene Rubber) 플랜트의 가동률이 상승하면서 1200달러를 넘어설 가능성이 제기됐으나 3월15일 1045달러로 80달러 폭락했다.

SBR이 3월 초 CFR NE Asia 톤당 1450달러로 60달러 급등했고 CFR SE Asia도 1500달러로 55달러 급등했으나 소용 없었다.

동남아시아의 천연고무 생산 3국이 현물시세가 지나치게 낮다고 반발하면서 공급 조절을 통해 가격을 올리겠다고 나섰으나 영향이 없었다.

싱가폴 상업거래소에서는 천연고무 5월물이 kg당 145센트로 1.5센트 하락하는 등 강세 조짐을 보이지 않고 있다.

부타디엔은 유럽 및 브라질산 일부가 유입되고 있어 당분간 강세로 돌아서기는 어려울 것으로 예상된다.

부타디엔은 일본 합성고무 플랜트들이 정기보수를 시작하면서 부타디엔 탱크를 점검해야 하기 때문에 수출을 확대하고 있고, 타이어용을 중심으로 합성고무 뿐만 아니라 가전제품에 투입되는 ABS(Acrylonitrile Butadiene Styrene)용 수요도 최대 소비국인 중국에서 부진한 상태가 계속되면서 전반적으로 공급과잉 상태를 벗어나지 못하고 있다.

중국은 2018년 자동차 생산대수가 마이너스 신장했으며 미국과의 무역마찰이 심화되면서 가전제품 생산도 활기를 잃어가고 있다.

미국산 부타디엔의 아시아 유입도 우려되고 있다.

미국은 에탄(Ethane) 등 경질원료를 사용하는 크래커의 채산성이 악화되자 상대적으로 부타디엔 생산량이 많은 나프타(Naphtha) 투입을 확대하고 있다.

최근에는 ECC에서 부생된 C4유분에서 부타디엔을 추출하는 프로젝트도 추진하고 있다.

이에 따라 나프타 현물가격은 3월8일 C&F Japan이 톤당 535달러로 1달러 하락했으나 FOB USG는 584달러로 폭등했다.

미국은 부타디엔을 900달러 후반대 저가로 세계시장에 공급하는 전략을 구사하고 있다.

다만, 아시아 현물가격과 차이가 크지 않아 수익성 확보에 어려움을 겪고 있는 것으로 알려졌다.

특히, 하반기 이후 말레이 페트로나스(Petronas)가 석유정제·석유화학 컴플렉스 프로젝트 RAPID를 완공해 상업가동하고, 중국기업도 석유화학 컴플렉스를 상업화할 예정이어서 부타디엔 생산능력 40만톤이 추가될 것으로 예상되고 있다.

부타디엔은 수요가 정체 또는 감소하고 있는 가운데 공급이 늘어남으로써 공급과잉이 더욱 심각해질 가능성이 제기되고 있다.