나프타(Naphtha)는 아시아 가격이 강세를 계속하고 있다.

최근 국제유가가 상승세를 이어가고 있을 뿐만 아니라 아시아 에틸렌(Ethylene) 크래커용 현물거래가 증가하면서 수급이 점차 타이트해질 것이라는 전망이 힘을 얻고 있다.

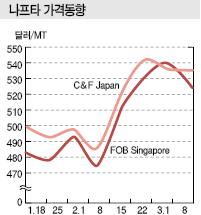

이에 따라 2월 둘째주부터 상승이 본격화돼 3월에는 톤당 500달러 중반 수준을 넘어설 것으로 예측되고 있다.

수입가격은 이미 530달러대 이상을 형성하고 있다.

1월 초-2월 초에는 400달러 후반에서 500달러 초반 사이에서 등락을 반복했으나 2월 둘째주부터 500달러 초반을 계속 유지하고 있다.

최근의 수급타이트 영향이 크게 작용했으며 4월 초 입항 예정인 4월물 가격이 6월물보다도 높은 수준을 나타내고 있는 것으로 알려졌다.

나프타 시황에 직접적인 영향을 미치는 런던석유거래소(ICE)의 브렌트유(Brent) 선물가격이 큰 폭으로 등락을 거듭하고 있으나 대체로 상승세를 나타내고 있기 때문으로 판단된다.

브렌트유 가격은 2019년 초 배럴당 60달러 초반 수준이었으나 2월 중순에는 64달러 이상으로 올라섰고 3월 들어서는 66-67달러 수준에서 등락했다.

아시아 석유화학용 현물거래가 안정화된 것도 나프타 강세에 영향을 미치고 있다.

한화토탈, 대한유화, 타이완의 FPC(Formosa Petrochemical), 싱가폴 PCS, 롯데티탄(Lotte Chemical Titan) 말레이 공장 등이 3월 말 도착 예정물량 확보에 나서며 프리미엄이 톤당 3-5달러로 높은 수준을 나타내고 있다.

LG화학은 4월 상순 여수에 도착하는 파라핀(Paraffin) 함량 70% 이상의 오픈 스펙 나프타 2만5000톤을 MOPJ (Mean of Platts Japan) 플러스 5달러 수준에 구매했고, 롯데케미칼도 비슷한 수준에 구매한 것으로 알려졌다. GS칼텍스는 4월 하순 여수에 도착하는 풀 레인지 나프타를 MOPJ 플러스 3달러에 구매했다.

반면, SK에너지는 4월9-11일 파라핀 함량 70% 이상의 경질 나프타를 공급할 예정이다.

SK인천석유화학이 컨덴세이트 스플리터(Condensate Splitter)를 정상 가동하고 있는 가운데 P-X(Para-Xylene) 가격을 높이기 위해 P-X 가동률을 낮춘 결과로 판단된다.

다만, 국내 NCC(Naphtha Cracking Center)들이 곧 정기보수에 들어갈 예정이어서 현물거래가 감소하면 상승세가 곧 꺾일 것이라는 의견도 제기되고 있다.

하지만, 유럽이 가솔린-나프타 수급 개선을 바탕으로 아시아 수출을 줄이고 있어 국내 석유화학기업들이 구매를 줄여도 역외물량 유입이 줄어들기 때문에 아시아 수급이 크게 완화되지는 않을 것이라는 반론도 등장하고 있다.

특히, 정유기업들이 곧 정기보수를 시작할 예정이어서 나프타 가격이 600달러를 돌파할 가능성도 제기되고 있다. 액화석유가스(LPG)의 대체 투입에 따라 결정될 것으로 예상된다.

중국 CNOOC는 후저우(Huizhou) 소재 석유정제 1200만톤 공장을 2월18일부터 2개월 일정으로 정기보수하고 있다.

한편, 아시아 나프타 가격은 동북아-동남아 역전현상이 나타나 주목된다.

나프타 가격은 3월1일 C&F Japan이 톤당 536달러로 6달러 하락했으나 FOB Singapore은 539달러로 8달러 상승해 스프레드가 톤당 2달러로 좁혀졌다.

하지만, CIF NWE는 514달러, FOB USG는 529달러를 형성함으로써 C&F Japan과 CIF NWE의 스프레드는 톤당 22달러, FOB Singapore과 FOB USG는 10달러로 줄어들었다.

아시아 나프타 가격이 국제유가에 비해 상대적으로 낮아 올레핀(Olefin) 마진은 양호한 편이나 아시아 현물가격이 상대적으로 높아 코스트 경쟁력은 떨어지고 있다.

3월8일에는 C&F Japan이 톤당 535달러로 1달러 하락에 그쳤으나 FOB Singapore은 525달러로 14달러 급락했다. CIF NWE는 509달러로 급락했으나 FOB USG는 584달러로 폭등했다.