나프타(Naphtha) 수입가격이 강세를 나타내고 있다.

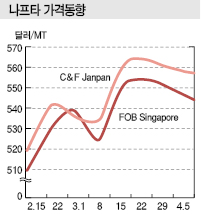

나프타 수입가격은 2019년 초 톤당 470달러로 저점을 찍은 후 4월에는 560달러 안팎으로 회복된 것으로 나타나고 있다.

브렌트유(Brent)를 중심으로 한 원유 선물가격에 연동돼 상승했으며, 수요기업들의 현물거래가 이어지면서 스프레드도 회복세를 나타내고 있다.

앞으로는 휘발유 성수기가 시작되고 국내기업들이 정기보수 기간에 에틸렌(Ethylene) 생산능력을 확대함에 따라 스프레드가 추가적으로 확대될 것으로 예상된다.

나프타는 춘절 연휴 직전에 현물거래가 활성화됐으나 역외물량의 아시아 유입이 본격화돼 수입가격이 470달러로 낮은 수준을 나타냈으나 3월 중순 이후에는 2018년 11월 중순 기록한 560달러대를 거의 회복했다.

석유수출국기구(OPEC)와 비OPEC의 감산체제가 1월부터 본격화돼 사우디를 중심으로 감산이 순조롭게 이루어지며 원유 수급이 개선됐고 나프타에 영향을 미치는 브렌트유 선물가격이 4월12일 배럴당 71.55달러로 2019년 들어 최고치를 갱신했을 뿐만 아니라 1월에 비해 20% 이상 강세를 나타낸 영향이 크게 작용한 것으로 판단된다.

한화토탈, 롯데케미칼, LG화학, 타이완의 CPC(Chinese Petroleum), 중국 유니펙(Unipec) 등이 현물거래에 적극 나선 것도 상승요인으로 작용했다.

이에 따라 크랙 스프레드도 회복됐다.

2018년 톤당 평균 70달러 이상이었던 스프레드는 2019년 초부터 2월까지 30달러 중반으로 낮은 수준을 나타냈지만 3월 이후에는 50달러대 중반까지 개선된 것으로 나타나고 있다.

아시아 가솔린 수요가 강세를 나타낸 것 역시 스프레드 확대에 일조했다.

가솔린 수요를 가늠하는 지표인 싱가폴 레귤러 가솔린 시세가 1월부터 2월 하순까지는 브렌트유 가격을 하회했지만 성수기가 도래하면서 최근에는 배럴당 73달러대 중반으로 반등했다.

브렌트유와의 스프레드가 플러스로 전환돼 크랙 스프레드가 확대되는데 영향을 미친 것으로 파악된다.

크랙 스프레드는 앞으로도 확대추세를 나타낼 것으로 예상된다.

최근 들어 많이 회복됐지만 2018년 상반기에 비해서는 아직 20달러 정도 낮아 추가로 확대될 여력이 충분하기 때문이다.

5월 상반기 나프타 도착물량에 대한 현물수요와 아시아 가솔린 수요 증가가 안정세를 나타내는 가운데 LG화학과 한화토탈이 정기보수 기간에 에틸렌 생산능력을 확대하고 있어 나프타 수요가 추가 증가할 수밖에 없기 때문에 시황 개선이 기대되고 있다.

LG화학은 3월 초부터 4월9일까지 실시한 정기보수 기간에 대산 소재 NCC(Naphtha Cracking Center)의 에틸렌 생산능력을 127만톤으로 23만톤 증설했고, 한화토탈은 4-5월 실시하는 대산 NCC 정기보수 기간에 에틸렌 생산능력을 140만톤으로 30% 확대하는 공사를 진행하고 있다.

한편, 최근 나프타 현물가격은 국제유가와는 반대되는 흐름을 이어가고 있어 주목된다.

나프타 시세는 4월5일 C&F Japan 톤당 557달러로 3달러 하락했고 FOB Singapore 역시 544달러로 6달러 떨어졌다.

국제유가가 브렌트유 기준으로 배럴당 70.34달러로 2달러 가까이 급등했으나 한국을 중심으로 일부 스팀 크래커가 정기보수에 들어가면서 구매수요가 줄어들고 있기 때문이다.

반면, CIF NWE는 538달러에서 548달러로 10달러 상승했고 FOB USG는 540달러에서 566달러로 26달러 폭등했다.

앞으로는 유럽산 유입가격 상승이 불가피하고, FOB USG도 아시아 현물가격을 끌어올리는 요인으로 작용할 가능성이 높아지고 있다.

여천NCC는 파라핀 함량 70% 이상의 오픈 스펙 나프타 2만5000톤을 MOPJ(Mean of Platts Japan) 플러스 4달러대에 구매했다.