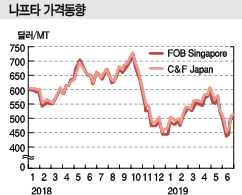

나프타(Naphtha)는 아시아 현물가격이 톤당 500달러를 중심으로 부침을 거듭하고 있다.

나프타 현물가격은 2019년 6월 450달러를 상회하는 수준을 형성하면서 4월 말에 비해 20% 이상 약세를 나타냈으나 6월 말에는 500달러를 넘어섰다.

국제유가가 미국과 중국의 무역마찰 심화, 미국의 셰일(Shale) 오일 생산 확대, OPEC(석유수출국기구)와 러시아의 감산에 따라 출렁거리고 있는 가운데 여름철에 접어들면서 LPG(액화석유가스)가 약세로 돌아섬으로써 나프타 대체수요가 증가하고 있기 때문이다.

나프타 현물시세는 6월28일 C&F Japan 톤당 515달러, FOB Singapore도 503달러로 상승했다. CIF NWE도 514달러로 500달러를 넘어섰다. 반면, FOB USG는 487달러로 27달러 급등했으나 500달러를 밑돌았다.

아시아 및 서유럽은 국제유가가 직접적으로 영향을 미치고 있는 반면, 미국은 셰일오일 생산 확대에 따라 국제유가의 영향이 상대적으로 낮은 것으로 나타나고 있다.

6월27일 브렌트유(Brent)가 배럴당 66.55달러로 1주일 동안 1.35달러 상승했으나 WTI(서부텍사스 원유)는 64.22달러에서 61.76달러로 2.46달러 폭락한 영향이 작용했다.

국제유가는 2019년 초 공급불안 및 여름철 성수기를 앞두고 강세로 돌아서면서 나프타도 함께 오름세를 나타내 4월 말 614달러에 달했으나 5월 초부터 약세로 전환됐다.

미국-중국 무역마찰 심화가 세계경제에 악영향을 미치고 있는 가운데 미국이 멕시코산 수입제품에 대해서도 관세를 부과할 계획이라고 밝히면서 세계적으로 경기둔화에 대한 우려가 확산된 영향이 크게 작용했다.

크랙 스프레드는 5월 초 톤당 40달러 이상에서 6월 초 10달러 수준으로 축소됐다.

아시아 석유화학기업들이 LPG 투입을 확대하면서 나프타 구매를 줄인 영향도 작용한 것으로 판단된다.

LPG 투입을 확대하면 C4 유분 추출이 줄어들어 부타디엔(Butadiene) 수급타이트를 유발할 수 있으나 전체적인 코스트 경쟁력을 고려해 LPG 투입을 확대하고 있다.

에틸렌(Ethylene)이 FOB Korea 톤당 700달러대 초반으로 하락해 마진이 약화되고 있지만 프로필렌(Propylene)이 800달러대 후반을 유지하고 있고 부타디엔도 1100달러에 육박하는 강세를 계속했기 때문이다.

더군다나 에틸렌이 10년만에 가장 낮은 수준으로 추락한 가운데 프로필렌과 부타디엔도 약세로 돌아서 스팀 크래커들이 풀가동 체제에서 벗어나 가동률을 낮출 가능성이 제기돼 국제유가 강세에도 불구하고 나프타 현물가격이 600달러대로 올라서기는 어렵다는 의견이 제기되고 있다.

하지만, 트럼프 미국 대통령이 6월 말 오사카(Osaka)에서 개최된 G20 정상회담에서 중국 시진핑(習近平) 국가주석과 보복관세 부과를 일시 중단하고 무역협상을 재개하기로 합의함으로써 나프타 수요증가로 이어지면 600달러를 넘어설 것으로 예상되고 있다.

한편, 일본은 아시아 나프타 현물가격이 약세로 돌아섬에 따라 2분기 일본산 기준가격이 전망치보다도 더 떨어질 것으로 예상되고 있으며, 도쿄 오픈스펙 나프타 가격은 6월3일 474달러로 2월 중순 이후 4개월만에 400달러대를 나타냈다.

일본의 폴리올레핀(Polyolefin) 생산기업들은 나프타 강세를 예상하고 내수 공급가격 인상을 추진했으나 인상폭 축소가 불가피해지고 있다.

나프타 수입가격이 하락하면서 2분기 일본산 기준가격도 함께 떨어질 수밖에 없기 때문으로, 4월 말까지도 kl당 4만7000엔 이상을 유지할 것으로 예상됐으나 6월 들어 4만5000엔대 중반으로 하향 조정됐다.

1분기에는 일본산 기준가격이 4만1200엔을 나타냈다.