일본은 합성염료 수급이 안정세를 유지하고 있다.

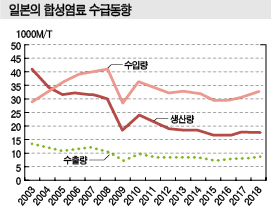

일본 합성염료 시장은 2018년 수입량 및 수출량이 모두 증가했으며 2015년 최저치를 기록한 이후 회복세로 전환된 생산량도 2017년과 비슷한 수준을 나타냈다.

성숙단계에 진입한 내수는 기능성 색소 등 첨단분야에 대한 기대가 높아지고 있으나 수요 증가를 견인할 정도의 구조 변화에는 도달하지 못하고 있다.

일본 합성염료 생산기업은 내수가 감소함과 동시에 섬유·텍스타일제품 생산설비가 중국에 집중됨에 따라 중국 이전을 가속화했고 2005년에는 수입량이 생산량을 상회했다.

합성염료 생산량은 2009년 리먼 브라더스 사태의 영향으로 급감한 이후 회복세로 전환됐으나 다시 감소세를 계속해 2015년 사상 최저치를 기록했고 2016년에는 수출이 호조로 보이면서 다시 증가세로 전환됐다.

2018년에는 생산량이 1만7994톤으로 2017년과 비슷한 수준을 유지했으며 출하량은 1만7455톤으로 전년대비 1% 감소했으나 출하액은 283억엔으로 4% 증가했다.

수출량은 8885톤으로 7% 늘었다.

플래스틱용 유기용제 용해염료 수출이 2396톤으로 5%, 폴리에스터(Polyester) 섬유용 분산염료가 2231톤으로 7% 증가했으며 직접염료, 건염염료 등도 비율은 낮으나 높은 증가율을 나타냈다.

수출액은 228억엔으로 12% 늘었으며 분산염료, 산성염료, 유기용제 용해염료 순으로 나타났다.

전체의 55%를 차지하는 아시아 수출은 4865톤으로 1%, 유럽 수출은 2836톤으로 16%, 북중미는 1129톤으로 12% 증가했다.

중국 수출이 1109톤으로 8% 늘어 가장 많았고 한국이 1101톤, 싱가폴, 네덜란드, 미국이 900톤대로 뒤를 이었다.

수출액은 평균단가가 높은 미국, 중국 순으로 나타났다.

수입량은 3만2962톤으로 7% 증가했다.

제지용 형광염료가 1만4018톤으로 2% 늘어 전체의 40% 이상을 차지했으며 중국산이 8833톤으로 가장 많았다. 직접염료는 6584톤으로 3%, 분산염료는 4408톤으로 14% 늘었다.

수입액은 제지용 형광염료가 약 30억엔으로 8%, 분산염료가 95억엔으로 45% 증가한 반면 직접염료는 35억엔으로 9% 감소했다.

분산염료는 중국산 수입량이 전체의 80%를 차지했다.

합성염료 수입량은 아시아산이 2만9197톤으로 7%, 북중미산이 1282톤으로 17% 증가했으나 유럽산은 2479톤으로 7% 감소했다.

중국산이 1만6956톤으로 6% 늘어 가장 많았고 인디아산이 6160톤으로 12%, 타이완산이 2901톤으로 13% 증가한 반면 독일산은 1509톤으로 3% 감소했다.

전체 수입액은 322억엔으로 29% 급증했다. 아시아산이 253억엔으로 39%, 북중미산이 13억엔으로 54% 증가한 반면 유럽산은 55억엔으로 5% 줄었다.

중국산이 171억엔으로 53% 폭증해 가장 많았고 인디아산, 타이완산, 독일산이 뒤를 이었다.