|

상반기 영업이익 25% 급감 … CNPC, 석유정제 포함 43% 격감

강윤화 책임기자

화학저널 2019.10.14

중국의 2대 정유·화학기업이 2019년 상반기에 수익성 악화에 시달린 것으로 나타났다.

사이노펙(Sinopec)과 CNPC는 석유화학제품 판매량이 증가했음에도 불구하고 기초화학제품 및 일부 범용제품의 가격이 하락함에 따라 상반기 영업이익이 큰 폭으로 감소했다.

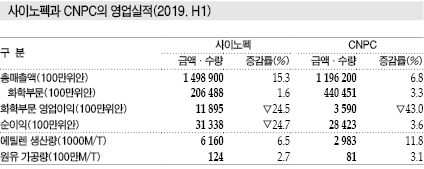

사이노펙은 영업이익이 118억9000만위안(약 1조7850억원)으로 전년동기대비 24.7% 줄어들었고, CNPC 역시 석유정제 부문을 포함한 영업이익이 35억9000만위안(약 5400억원)으로 43.0% 격감했다.

양사 모두 하반기에도 사업환경 악화가 계속될 것으로 예상하고 있으며 원료구조 개선과 하이엔드제품 생산 확대 등을 적극화하며 대응하고 있다.

사이노펙은 석유화학 매출액이 2650억위안(약 29조750억원)으로 1.6% 증가했다.

하지만, 경쟁이 과열된 가운데 경제성장이 둔화되며 기초화학제품 판매량이 2132만톤으로 6.6% 증가했음에도 판매가격이 톤당 4664위안으로 11.8% 하락하면서 영업이익이 크게 줄어들었다.

원료구조 및 단위당 생산코스트 개선, 부가가치제품 생산 확대 등을 가속화하며 대응하고 있으나 수익성 악화가 불가피했던 것으로 판단하고 있다.

CNPC는 석유정제를 포함한 화학 부문의 영업이익이 2분기 연속 감소했다.

2019년 상반기에는 화학제품 가격이 최근 5년 사이 가장 낮은 수준에 머물렀고 PE(Polyethylene) 판매량이 239만톤으로 12.0% 증가했으나 공급가격이 11.8% 하락하며 수익 악화에 시달렸다.

하지만, 중국은 화학제품 수요 자체는 안정된 상태이다.

에틸렌(Ethylene) 생산 역시 유도제품 수요가 꾸준히 증가하면서 사이노펙이 616만톤으로 6.5%, CNPC도 298만톤으로 12.0% 증가한 것으로 나타났다.

사이노펙은 화학제품 생산량이 합성수지가 842만톤으로 4.5%, 합성섬유는 63만톤으로 5.0%, 합성고무도 53만톤으로 30.6% 증가했고, CNPC는 합성수지가 484만톤으로 8.8%, 합성섬유는 67만톤으로 0.3%, 합성고무 역시 47만톤으로 10.4% 증가했다.

사이노펙은 석유정제 영업이익도 190억위안으로 51.0% 격감했다. 나프타(Naphtha)와 LNG(액화천연가스)의 정제마진이 축소됐기 때문이다.

원유 정제·가공량은 1억2400만톤으로 2.7%, 석유제품 생산량은 7894만톤으로 3.4% 증가했으나 휘발유 판매 증가에도 가격 하락으로 타격을 받았다.

사이노펙은 경쟁력을 강화를 위해 투자액을 429억위안으로 81.0% 확대하고 화학 부문에 전체의 13%에 해당하는 57억위안(약 3조3300억원)을 투입했으나 별 효과가 없었다.

투자액들은 중국 각지에서 진행하고 있는 구조개선 프로젝트나 SK종합화학과의 우한(Wuhan) 합작기업 등에 투입됐다.

CNPC는 광둥성(Guangdong) 프로젝트와 2021년 상업가동을 앞두고 있는 ECC(Ethane Cracking Center) 건설 등에 투자했다.

사이노펙과 CNPC는 2019년 하반기에도 사업환경이 순탄치 않을 것으로 예상하고 석유정제-석유화학 일체화, 부가가치제품 개발 및 증설 등을 통해 수익성 회복에 힘쓰고 있다.

사이노펙은 하반기 에틸렌을 604만톤 생산함으로써 2019년 총생산량이 1200만톤으로 6.0% 증가할 것으로 예상하고 있다.

하반기 원유 가공량은 상반기와 비슷한 1억2400만톤을 유지할 방침이다.

표, 그래프: <사이노펙과 CNPC의 영업실적(2019. H1)>

|

백호

2019-10-18 14:58:01

평점 :