용제는 페인트, 인쇄잉크, 수지용 용제, 접착제, 의약·농약, 섬유, 전자소재, 세정제 등 광범위한 분야에 사용되고 있다.

최근에는 친환경 지향 움직임이 확대되고 각국 정부의 환경규제가 강화되면서 휘발성 유기화합물(VOCs)을 저감시킨 환경 대응형 타입 수요가 증가하고 있다.

기존 용제들도 코스트 경쟁력이 높아 세정제 용도를 중심으로 수요가 꾸준히 증가하고 있다.

페인트용 부진에 인쇄용 오히려 증가

일본은 주요 용제 수요가 2009년 리먼 브라더스 사태로 촉발된 글로벌 경기 둔화로 타격을 받아 크게 감소한 이후 일부 품목을 제외하고는 순조롭게 회복되기 시작해 최근 수년 동안에는 큰 변동 없이 안정된 양상을 나타내고 있다.

그러나 용제의 주요 용도 가운데 하나인 페인트는 2018회계연도(2018년 3월-2019년 4월) 생산량이 165만214톤으로 전년대비 1.5% 감소하며 2년 연속 이어오던 증가세가 감소세로 전환됐다.

건축용 출하량이 감소했기 때문이다. 다만, 자동차용과 공업용은 증가한 것으로 알려졌다.

인쇄잉크 용도는 종이에서 전자매체로 이행이 본격화되면서 앞으로도 수요가 계속 감소할 것으로 예상됐으나 실제로는 식품포장에 사용하는 그라비아잉크용 에스터계 용제 등이 호조를 나타냈고 앞으로도 성장이 이어질 것으로 판단되고 있다.

산업 세정제용 수요도 자동차, 전자부품, 정밀기기 용도에서 증가하고 있다.

특히, 전자소재용 고순도 용제는 일본 화학기업들이 강점을 나타내고 있는 분야로 세계적으로 경쟁력이 높은 것으로 평가돼 앞으로도 고도성장이 기대되고 있다.

MEK, 한국·중국 수출 감소로 직격탄

MEK(Methyl Ethyl Ketone)는 뛰어난 용해성을 통해 페인트, 인쇄잉크, 접착제, 수지 가공 등 광범위한 용도에 투입되고 있다.

일본은 마루젠(Maruzen Petrochemical), JXTG에너지, 이데미츠코산(Idemitsu Kosan) 등 3사가 MEK를 생산하고 있으며 중국과 함께 주요 생산국으로 자리를 잡고 있다.

생산량 가운데 절반 가까이를 수출하고 있으나 2018회계연도에는 수출량이 감소세로 전환됐다.

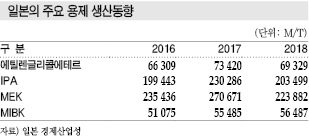

2018년 MEK 생산량은 22만3882톤으로 17.3% 감소한 것으로 나타났다.

생산기업 3사가 모두 정기보수를 실시하며 생산량 감소가 불가피했지만 3사가 정기보수를 실시했던 2016회계연도에 비해서도 4.9% 줄어들어 중국 수출 감소가 영향을 미친 것으로 판단되고 있다.

중국이 환경규제 강화로 가동률을 낮추며 수입을 확대했지만 2018년 봄부터는 규제가 다소 완화되며 가동이 안정화됐고 오히려 수출을 늘렸기 때문이다.

이에 따라 일본산은 경쟁력이 약화됐고 아시아 시황까지 하락하면서 일본기업들은 채산성 악화를 이유로 동남아 수출을 적극화했지만 중국의 수출이 상당했기 때문에 수출 감소가 불가피했다.

전체 수출량은 9만9934톤으로 32.5% 급감하며 6년만에 10만톤대가 붕괴됐다.

최대 수출국인 한국 수출이 5만9462톤으로 32.4% 줄어들었고 인도네시아 수출 역시 1만3517톤으로 28.1% 급감했다.

타이, 말레이지아, 베트남 수출도 감소했다.

반면, 전체 생산량에서 수입·수출량을 가감한 내수는 12만4636톤으로 1.6% 증가했다.

MEK 내수는 2011년 동북지방 대지진 이후 페인트용 용제 대체가 진전되면서 감소한 바 있으나 이후 회복돼 14만톤 수준을 향해 계속 증가하고 있다.

MIBK, 내수 호조가 수출 감소 커버

MIBK(Methyl Isobutyl Ketone)는 높은 용해력을 갖춘 중비점 용제로 선박, 중방식, 자동차용 페인트와 시너 등에 투입되고 있다.

2018회계연도 생산량은 5만6487톤으로 1.8% 증가했다.

수출이 2만5389톤으로 8.0% 감소했으나 내수가 3만1101톤으로 11.3% 급증함으로써 전체적으로 호조를 유지했다.

MIBK 내수는 최근 수년 동안 증가세를 유지하고 있다.

IPA, 프로필렌공법 수익 악화로 “고전”

알코올계 용제 가운데 대표적인 IPA(Isopropyl Alcohol)는 페인트, 그라비아잉크, 전자소재용 세정제, 농약 등 합성원료, 계면활성제, 의약품 추출용제 등으로 용도가 다양한 편이다.

일본은 JXTG에너지, 도쿠야마(Tokuyama), 미쓰이케미칼(Mitsui Chemicals) 3사가 IPA를 생산하고 있으며 원유와 나프타(Naphtha)부터 일관생산해 경쟁력이 높고 수출량이 생산량의 절반 가량을 차지하고 있다.

2018회계연도 생산량은 20만3499톤으로 11.6%, 판매량 역시 20만4439톤으로 11.0% 줄어든 것으로 나타났다.

내수가 2017년과 동일수준을 유지했으나 최근 수출이 감소한 영향을 받았다.

수출은 2017회계연도 11만1053톤으로 27.0% 급증했으며 이전 5년간 수출량의 2배로 크게 늘어났으나 2018회계연도에는 8만4819톤으로 23.6% 격감했다.

수출은 대부분 아시아에 내보내고 있으며 전자소재용과 고순도제품 수요가 큰 타이완이 1만4907톤으로 11.3% 줄어들었고 타이는 1만3522톤으로 4.8%, 싱가폴은 1만56톤으로 10.9%, 말레이지아는 7810톤으로 38.6% 줄어들었다.

중국 수출 역시 2016톤으로 71.2% 격감했다.

2017회계연도 11배로 급증했던 인디아 수출 역시 4848톤으로 반토막났다.

주요 수출처 가운데 수출량이 증가한 것은 한국과 필리핀으로 한국 수출량은 8548톤으로 8.4%, 필리핀은 7107톤으로 18.3% 늘어났다.

수출량 감소는 2018년 5월 원료 아세톤(Acetone)의 아시아 가격이 하락하면서 아세톤 공법으로 IPA를 생산하는 중국기업들이 영향력을 확대한 가운데 프로필렌(Propylene) 공법으로 생산하는 일본기업들은 채산성이 악화돼 수출을 줄였기 때문으로 파악되고 있다.

2019년에도 2018년과 동일한 흐름이 이어지고 있으며 상반기 수출이 5만1758톤으로 14.8% 감소한 것으로 나타났다.

내수는 13만3838톤으로 0.9% 줄어들며 약보합세를 나타냈고 최근 수년 동안 이어온 안정세를 유지했다.

초산에틸, 식품포장 잉크용 수요 호조

에스터계 용제의 주력제품인 초산에틸(Ethyl Acetate)은 수요가 계속 호조를 나타내고 있다.

환경부하가 적다는 강점을 활용해 톨루엔(Toluene) 등을 대체하고 있고 식품포장용이 성장을 견인하고 있는 그라비아잉크 용도를 비롯해 페인트, 잉크, 점·접착제, 의약·농약 수요도 꾸준히 증가하고 있다.

일본 내수는 연평균 5% 증가하고 있으며 2018회계연도에는 28만톤 수준을 형성한 것으로 추정된다.

일본은 초산에틸 생산능력이 쇼와덴코(Showa Denko) 10만톤, 다이셀(Daicel) 7만5000톤으로 총 17만5000톤에 달하고 있다.

쇼와덴코는 2014년 오이타(Oita) 컴플렉스에서 원료 에틸렌(Ethylene)에 초산(Acetic Acid)를 직접 부가하는 고효율 초산에틸 플랜트를 신규 가동했고, 다이셀은 바이오 메탄올(Bio-Methanol)을 원료로 환경부하가 낮은 초산에틸을 생산하고 있다.

일본 초산에틸 시장은 식품포장에 사용하는 그라비아인쇄 잉크용이 꾸준한 호조를 나타내고 있다..

잉크 시장 자체는 축소되고 있으나 그라비아잉크는 식품포장 필름의 인쇄 용도를 중심으로 성장을 계속하고 있고 종이인쇄 분야에서도 건조 스피드가 빠르다는 점을 살려 오프셋잉크를 대체하고 있다.

전자소재, 접착제·점착제, 의약·농약 관련 수요도 상당한 것으로 파악된다.

초산에틸은 생산량이 내수의 60-70% 수준에 불과해 부족물량은 수입을 늘림으로써 대응하고 있다.

2018회계연도에는 수입이 12만9101톤으로 10.5% 증가했으며 90%가 중국산으로 파악된다. 중국은 내수에 비해 3배에 달하는 생산능력을 갖추고 있어 대부분을 수출하고 있다.

일본은 중국산 초산에틸 수입을 2005년부터 시작했으며 2011회계연도 수입량이 10만톤을 돌파한데 이어 2013회계연도에는 13만500톤으로 최고치를 갱신했다.

이후 수요가 줄어들면서 수입량이 감소세로 전환돼 최근 수년 동안에는 10만톤을 넘기는 수준을 유지했으나 2018회계연도에는 11만8107톤으로 11.4% 급증했다.

중국 외에는 싱가폴, 남아프리카산 등을 수입하고 있으며 2018년 5월부터는 인디아산도 도입하고 있다.

중국산에 비해 수송 코스트가 높은 편이나 관세 혜택 등이 있어 인디아산 채용이 본격화되고 있는 것으로 알려졌다.

PM, 고순도 중심으로 수출 호조

글리콜에테르(Glycol Ether)계 용제 수요는 꾸준히 증가하고 있다.

PO(Propylene Glycol)계 용제는 전자소재용 고순도제품을 비롯해 투입 용도가 점차 확대되고 있고 EO(Ethylene Glycol)계는 높은 용해력 등을 통해 페인트, 잉크 등에서 꾸준히 수요가 증가하고 있다.

PO계 용제는 PM(Propylene Glycol Mono Methyl Ether), PM에 초산을 반응시킨 PMA(Propylene Glycol Mono Methyl Ether Acetate)가 대표적이다.

PM은 레지스트 박리제 등 전자소재 관련 세정제로 수요가 증가하고 있으며 일본 수요의 절반을 장악하고 있다.

내수는 액정패널 생산이 확대된 2010년 최고치를 기록한 후 감소추세를 나타내고 있으며 패널 생산량 감소와 함께 수요도 크게 줄어들고 있다.

그러나 정밀세정용이나 페인트, 잉크용은 안정적으로 수요를 확보하고 있다.

PM은 수입제품 비중이 높으며 2018회계연도에는 수입량이 7만2546톤으로 11.1%, 수출은 1만5447톤으로 6.2% 증가했다.

PO계 용제는 가격경쟁력 면에서도 수입제품 비중이 매년 확대되고 있다.

일본기업들은 수요처의 스펙에 맞추어 고순도제품을 공급하고 있으며 신규용도 개척도 본격화하고 있다.

PMA는 레지스트 박리제가 수요의 40% 가까이를 차지하며 페인트, 인쇄잉크 등의 뒤를 잇고 있다.

중국을 비롯해 수요가 계속 증가하고 있으며 앞으로도 고순도제품을 중심으로 꾸준히 늘어날 것으로 예상되고 있다.

EO계 용제는 Ethylene Glycol Monobutyl Ether가 핵심이며 페인트용이 거의 80%를 차지하고 있는 가운데 수계 페인트 확대를 타고 수요가 증가하고 있다.

일본 수요는 과거 3만톤 이상에 달했으나 환경보호를 위해 PO계로 전환이 이루어지면서 최근에는 감소하고 있다.

그러나 용해력이 높고 코스트 퍼포먼스가 뛰어나 페인트, 잉크, 세정제 분야에서 수요가 꾸준히 증가하고 있으며 최근에는 2만5000-2만6000톤 수준으로 안정적인 상태이다.