|

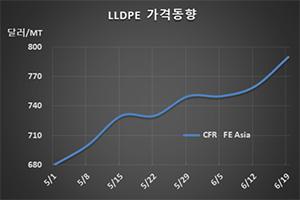

CFR FE Asia 990달러로 50달러 상승 … 초강세에도 적자 확대 불가피

관리자

화학뉴스 2020.06.22 LLDPE(Linear Low-Density Polyethylene)는 급등·폭등 현상이 나타났다.

표, 그래프: <LLDPE 가격동향> |

| 제목 | 날짜 | 첨부 | 스크랩 |

|---|---|---|---|

| [석유화학] LLDPE, 인디아 800달러 곧 무너질까? | 2025-12-15 | ||

| [석유화학] LLDPE, 인디아 800달러 초반까지 떨어졌다! | 2025-12-08 | ||

| [석유화학] LLDPE, 800달러 방어도 버거워… | 2025-11-24 | ||

| [석유화학] LLDPE, 800달러선이 위태롭다! | 2025-11-17 | ||

| [석유화학] LLDPE, 연말 재고 정리에 가격 ‘흔들’… | 2025-11-10 |