HDPE(High-Density Polyethylene)는 상승세를 멈추지 않았으나 한계가 드리우고 있다.

아시아 HDPE 시장은 미국산 유입이 중단되면서 수급타이트가 우려됐으나 오히려 공급과잉 전환이 우려되고 있다.

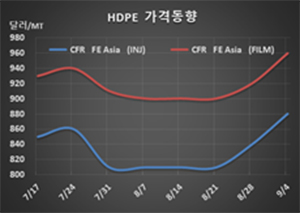

HDPE 시세는 9월9일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 900달러로 20달러 상승했고 CFR SE Asia도 920달러로 20달러 올랐다. 블로우몰딩(Blow-Molding)은 FEA가 940달러를 유지했으나 SEA는 940달러로 20달러 상승했고 필름(Film)은 FEA가 970달러로 10달러, SEA는 980달러로 20달러 상승했다. 얀(Yarn)은 FEA가 950달러로 10달러, SEA는 960달러로 20달러 상승했다.

무역상들을 중심으로 허리케인이 미국 멕시코 연안에 상륙하면서 미국산 유입이 줄어들 수밖에 없어 급등으로 이어질 수 있다며 오름세를 유도한 것으로 먹혀든 것으로 나타났다.

더군다나 9월은 성수기이고, 인디아도 11월14일 디왈리(Diwali) 축제 때문에 수요가 증가해 수급타이트 심화가 불가피하다고 강조했다.

그러나 중국 내수가격은 필름 그레이드 기준으로 ex-works 톤당 8300위안으로 변동이 없었다.

미국 플랜트들의 허리케인 피해가 경미해 곧 재가동함으로써 아시아 수출을 재개할 것이 확실하고, 인디아도 산업활동을 재개하고 있으나 코로나19(신종 코로나바이러스 감염증)가 재확산됨으로써 수입을 확대할 가능성이 낮은 것으로 파악되고 있다.

말레이의 Pengerang Refining & Petrochemical (PRefChem)도 2020년 4분기 또는 늦어도 2021년 1분기에 조호르(Johor) 소재 PP(Polypropylene) 90만톤을 중심으로 LLDPE(Linear Low-Density PE) 35만톤, HDPE 40만톤 플랜트를 재가동할 계획이다.

2020년 2분기 가동을 예정했으나 3월 말 디젤 생산설비에서 폭발사고가 발생하면서 스팀 크래커까지 가동을 중단해 원료를 공급받지 못함으로써 상업 가동에 들어가지 못했다.