말레이지아는 고도 성장을 계속하고 있으나 외국인 투자가 감소해 앞날이 어두워지고 있다.

2019년 1-9월 제조업에 대한 외국인 직접투자(FDI)는 392억링깃으로 전년동기대비 20% 감소했으나 미국의 투자액은 122억링깃으로 4배 늘어 전체의 30%를 차지하며 1위로 부상했다.

2위는 중국으로 미국과의 무역마찰이 장기화됨에 따라 생산체제를 이전하는 움직임이 확대되고 있으며 중국에서 공장을 이전하는 사례가 늘어나고 있다.

FDI, 페낭 중심 활성화가 한계점으로…

FDI는 말레이지아 13개 주 가운데 유일하게 전자‧전기산업이 집적된 페낭(Penang)에서 가장 많이 증가하고 있다.

말레이지아 투자진흥청(MIDA)에 따르면, 페낭은 2019년 1-9월 제조업 FDI가 120억링깃으로 전체의 약 30%를 차지했다.

반도체 메이저인 미국 Micron Technology는 페낭에 낸드(NAND)형 플래시메모리를 이용한 기억장치인 SSD(Solid State Drive) 공장을 건설하기로 결정했고, 위탁생산(EMS) 메이저인 미국 Jabil Circuit, 영국 의료기기 생산기업 Smith & Nephew 등이 증설 투자를 진행하고 있다.

페낭은 인구가 약 180만명으로 중국계가 40%를 차지하고 있으며 약 50년 전부터 해외기업 유치를 적극적으로 추진하고 있다.

세계문화유산으로 등재된 조지타운(George Town)이 소재하고 있어 관광지로도 유명하나 해외기업 유치가 풍부한 재원을 확보하는데 기여한 것으로 판단되고 있다.

그러나 일부에서는 페낭에서만 투자가 늘어 영향이 한정적이라는 의견을 제기하고 있다.

말레이지아는 수출의존도가 높으나 2019년 1-11월 수출액이 2.1% 감소했다. 싱가폴, 타이 등에 비해서는 감소폭이 작으나 글로벌 경기 침체의 영향을 받고 있는 것으로 파악된다.

2018년 5월 수상으로 복귀한 마하티르 모하마드는 잇따른 정책 변경으로 경제‧재정 구조개혁을 추진했으나 일부 정책은 수정 및 재검토가 불가피해지고 있다.

GST(Sales & Services Tax)를 폐지하고 도입한 SST(Goods & Services Tax)는 세수입이 GST의 50% 수준에 불과해 세수 부족이 정치 쟁점으로 부상하고 있다.

2020년에는 디지털 투자 진흥 및 관련 인재 육성에 예산을 중점적으로 투입할 방침이나 신속한 경기부양 효과를 기대하기 어려워 사회보장 확충 및 국가채무 감축이 시급히 요구되고 있다.

최근 재정 재건성을 확보하기 위해 공공사업을 감축하자 물가 상승에 불만을 지닌 계층이 증가하고 있기 때문이다.

RAPID, 2020년 하반기 상업가동 본격화

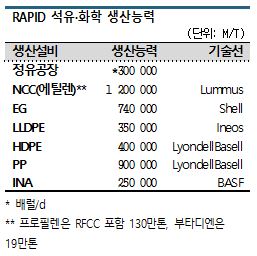

말레이지아 국영 화학기업 Petronas Chemicals Group(PCG)과 사우디 국영 아람코(Saudi Aramco)가 합작투자한 석유정제‧석유화학 컴플렉스 RAPID는 가동률을 서서히 끌어올리고 있다.

NCC(Naphtha Cracking Center)는 2020년 1월 말 기준 60% 수준으로 가동한 후 가동률을 높이고 있으며 MEG(Monoethyene Glycol), 폴리올레핀(Polyolefin)은 시장에 투입하기 시작했다.

NCC(Naphtha Cracking Center)는 2020년 1월 말 기준 60% 수준으로 가동한 후 가동률을 높이고 있으며 MEG(Monoethyene Glycol), 폴리올레핀(Polyolefin)은 시장에 투입하기 시작했다.

정유공장을 포함한 상업가동은 2020년 하반기를 목표로 하고 있다.

RAPID는 말레이반도 최남단인 조호르(Johor)에 소재하고 있으며 정유공장 및 화학 플랜트는 PCG와 아람코의 합작기업Pengerang Refining & Petrochemical이 운영하고 전면 가동한 이후에는 생산제품을 50%씩 배정받아 판매할 계획이다.

정유공장은 처리능력이 일일 30만배럴로 가동률이 85%까지 상승했다.

유황 함유율이 높은 고유황 원유를 처리할 수 있어 코스트 경쟁력이 높은 편이나 2019년 4월 발생한 화재로 중유직접탈황장치(ARDS)가 손상됨에 따라 고유황 원유를 아직 처리하지 못하고 있다.

7-8월경 복구가 부분적으로 끝나 가을에는 본격 가동이 가능할 것으로 예상되고 있다.

PCG와 아람코는 아람코가 원유를 전체 투입량의 최대 70%까지 공급하기로 계약을 체결했으나 아직까지는 주로 페트로나스(Petronas)의 저유황 원유를 사용하고 있는 것으로 추정되고 있다.

프로필렌, 30만-40만톤 상업판매 불가피

RAPID는 에틸렌(Ethylene) 생산능력이 NCC와 RFCC(Residue Fluid Catalytic Cracker)를 포함해 총 120만톤으로 파악되고 있다.

동남아시아에서 엑손모빌(ExxonMobil)이 싱가폴 소재 No.2 NCC를 가동한 2013년 이후 에틸렌을 신규 생산하는 것은 처음이다.

에틸렌은 PE(Polyethylene) 및 MEG 원료로 자체 소비할 방침이어서 외부공급물량은 10만톤에도 미치지 않을 것으로 예측되고 있다.

그러나 프로필렌(Propylene)은 생산능력이 총 130만톤 수준으로 PP(Polypropylene) 2라인 90만톤을 가동한 이후에도 과잉물량이 30만-40만톤 발생하고, 생산능력이 19만톤인 부타디엔(Butadiene) 역시 유도제품이 없어 전량 외부에 공급할 계획이다.

아시아‧태평양 지역은 2020년 하반기 정기보수가 적고 타이 PTT Global Chemical(PTTGC)이 에틸렌 생산능력 50만톤의 NCC를 완공해 공급이 확대되나 코로나19(신종 코로나바이러스 감염증) 확산으로 수요가 줄어 공급과잉이 확대될 것으로 예상되고 있다.

이에 따라 RAPID의 본격적인 가동에 따른 영향이 주목되고 있다.

PCG는 상업가동으로 전환하는 시점을 명확히 밝히지 않고 있으나 아람코는 상장계획서에 2020년 하반기로 기재했다. 예정보다 대폭 지연되고 있으나 시장의 전반적인 상황이 좋지 않은 것으로 판단해 굳이 서두르지 않고 있다.

C3 및 C4계 유도제품에 대한 해외기업 투자 유치를 계속 추진하면서 2020년 말까지 가동률을 끌어올릴 방침이다.

PCG는 프로필렌 유도제품을 사업화하기 위해 해외기업 유치에 주력하고 있다.

PCG, 고부가가치화 전략 박차…

PCG는 2019년 1-9월 매출액이 121억링깃으로 16%, EBITDA(법인세‧이자‧감가상각비 차감 전 영업이익)가 37억링깃으로 30% 감소했다.

생산량은 동남아시아 수요 안정을 바탕으로 2019년과 비슷한 수준을 유지했으나 가격 하락의 영향을 피하지 못했다.

PCG는 RAPID 상업가동을 앞두고 있으나 2014-2018년 지속된 석유화학 시장의 황금기는 다시 돌아오지 않을 것이라는 의견이 부상함에 따라 동남아시아 국영 석유‧화학기업과 마찬가지로 고부가가치화에 힘을 기울이고 있다.

2019년 9월에는 네덜란드 Da Vinci Group을 인수했다.

Da Vinci Group은 실리콘제품, 윤활유 첨가제 등을 생산하는 BRB를 산하에 거느리고 있으며 BRB는 싱가폴에서 생산체제를 구축하고 있다.

PCG의 모기업 페트로나스 역시 영업실적이 악화됐으나 최근 몇 년간 호황을 누리며 축적한 자금을 천연가스 사업, PCG를 통한 고기능성 화학제품 인수합병(M&A)에 계속 투입할 것으로 예상되고 있다.

그러나 PCG가 고기능성 화학제품 생산기업으로 자리매김하기까지는 상당시간이 소요될 것으로 예상되고 있다.

RAPID 다운스트림으로 C3 및 C4계 고부가가치제품 생산기업을 유치하기 위해 해외기업과 접촉하고 있으나 투자 결정이 늦어지고 있다.

CPO, 바이오디젤에 중국 수출 확대로 수급타이트

말레이지아가 주로 생산하고 있는 팜유는 2019년 가을부터 강세를 계속하고 있다.

CPO(Curde Palm Oil) 가격은 최근 FOB Malaysia 톤당 2700링깃 수준으로 소폭 하락했으나 2020년 1월에는 3100링깃을 돌파해 전년동기대비 2배 폭등함으로써 3년만에 최고치를 기록했다.

말레이지아 정부가 팜유를 혼합한 바이오디젤 연료(BDF)를 보급하고 있는 가운데 중국 팜유 수요가 증가했기 때문이다.

플랜테이션들은 2018년 이후 팜 가격 하락으로 고전을 면치 못했으나 2019년 이후 상황이 반전했다.

말레이지아는 말레이반도 소재 파항(Pahang), 페라크(Perak), 조호르, 보르네오(Borneo)의 사바(Sabah), 사라왁(Sarawak)에서 팜을 생산하고 있다.

CPO 생산량은 약 2000만톤으로 인도네시아에 이어 세계 2위로 자리 잡고 있으며 양국이 세계 팜유 생산량의 85%를 차지하고 있다.

말레이지아 정부는 2020년 팜유를 20% 혼합한 BDF B20 공급을 시작했다.

관광지인 랑카위(Langkawi)에서 공급한 후 사용지역을 전역으로 확대할 계획이어서 B20 보급에 따라 CPO 수요가 연평균 50만톤 발생할 것으로 예상되고 있다.

말레이지아 정부는 앞으로 팜유 혼합률을 30%로 높일 방침이어서 BDF용 수요 증가가 CPO 가격 상승을 견인한 것으로 판단되고 있다.

중국 수요 증가도 영향을 미치고 있다.

중국은 돼지 콜레라가 만연함에 따라 사료용 콩깻묵 수요가 감소하면서 병산제품인 대두유 생산이 줄어들고 있고 대체재로 팜유 수입을 확대해 수급타이트를 유발하고 있다.

이에 따라 2019년 12월 팜유 재고는 약 200만톤으로 27개월만에 최저수준을 나타낸 것으로 파악되고 있다.

현지은행 RHB는 2020년 중반까지 CPO 가격이 톤당 2700-3000링깃으로 강세를 유지할 것으로 예상하고 있다.

팜유 공급과잉 대응 올레오케미칼 생산 확대

말레이에서는 Sime Darby, IOI, Kuala Lumpur Kepong(KLK), Genting Plantations, FGV Holdings, Hap Seng, Sarawak Oil Palms 등 팜 플렌테이션이 경제 및 고용을 뒷받침하는 역할을 담당하고 있으나 팜유 사업은 불안요소를 안고 있다.

인도네시아는 2019년 유럽연합(EU)과 자유무역협정(FTA) 협상을 진행했으나 EU가 연료용 팜유 수입을 금지함에 따라 협상이 좌절된 바 있다. EU는 팜유와 경쟁하고 있는 역내 채유 생산기업을 보호하기 위해 수입규제를 결정했다.

인디아도 2019년 말 상원에서 가결한 국적법 개정과 관련해 말레이지아 마하티르 수상이 부정적인 발언을 내놓자 2020년 1월 초부터 말레이지아산 팜유 수입을 사실상 중단했다.

인디아는 세계 최대의 팜유 수입국으로 수입금지 영향이 불가피할 것으로 우려되고 있다.

이에 따라 플랜테이션들은 팜유와 팜유 잔재를 원료로 생산하는 지방산, 지방족 알코올, 글리세린 등 유지화학제품(Oleochemical) 생산을 확대하고 있다.

유지화학제품은 비누, 세제용 계면활성제 등 다양한 용도로 채용되고 있어 유도제품을 확충함으로써 기후조건, 무역상황 등에 좌우되지 않도록 팜 관련사업의 안정성을 향상시키려는 전략으로 풀이되고 있다.

플랜테이션 메이저 IOI는 2021년 완공을 목표로 페낭 소재 No.2 11만톤 공장을 건설해 총 생산능력을 80만톤 이상으로 확대할 계획이다.

일본, 증설에 디지털화 투자 확대

일본 화학기업들은 말레이지아에서 증설투자를 계속하고 있다.

이데미츠코산(Idemitsu Kosan)은 일본에 이어 조호르에 고기능성 수지 SPS(Syndiotactic Polystyrene) 공장을 건설하기로 결정했다. 2022년 여름 가동을 목표로 하고 있으며 말레이지아의 FTA 네트워크를 이용해 중국 등에 수출할 계획이다.

폴리플라스틱스(Polyplastics)는 2020년 1월 파항의 쿠안탄(Kuantan) 공장에 압출기를 2라인 증설해 POM(Polyacetal)과 PPS(Polyphenylene Sulfide) 생산능력을 확대했다.

DIC는 2020년 페낭 소재 컴파운드 공장 압출기를 교체해 EP(엔지니어링 플래스틱)용 고기능성 마스터배치 생산을 본격화할 계획이다.

도레이(Toray)는 최근 연포장용 알루미늄 증착필름의 증착가공설비를 증설했으며 2020년 가을 페낭에 투명 ABS(Acrylonitrile Butadiene Styrene) 생산라인을 신규 건설해 현지 ABS 생산능력을 20% 확대할 방침이다.

생산 효율화 및 안정화를 위해 디지털 기술을 도입하는 사례도 증가하고 있다.

쇼와덴코(Showa Denko)는 조호르 소재 알루미늄 주조‧단조 공장 생산라인을 센서 등으로 감시해 공정 데이터를 수집‧관리하는 시스템을 가동하기 시작했다.

도레이는 생산 시스템 최적화 및 자동화, 에너지 절약을 목적으로 대규모 투자 프로젝트를 추진하고 있다.

토소(Tosoh)는 테렝가누(Terengganu) 소재 HSZ(High Silica Zeolite) 공장에 플랜트 관리 시스템을 도입해 생산현장 정보를 해석함으로써 품질 변화 가능성 및 원인을 조기에 파악해 생산을 안정화할 방침이다.