PP(Polypropylene)는 동남아만 급등하는 이변이 연출됐다.

아시아 PP 시장은 중국을 중심으로 동북아가 공급과잉 징후가 뚜렷한 반면 동남아는 공급부족으로 1200달러를 넘어섰다.

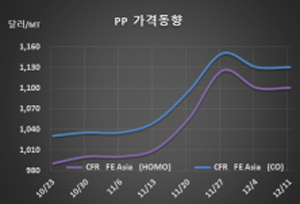

PP 시세는 12월9일 라피아(Raffia) 그레이드가 CFR FE Asia 톤당 1100달러를 유지했고 인젝션(Injection) 은 1105달러로 5달러 하락했으나 CFR SE Asia는 1220달러로 35달러 급등했다. FEA는 IPP Film이 1115달러, BOPP는 1125달러, 블록 코폴리머(Block Copolymer)는 1130달러를 유지했고, SEA는 IPP Film이 1235달러, BOPP 및 블록 코폴리머는 1240달러로 35달러 급등했다.

중국은 동북아 현물가격이 연속 폭등 또는 급등하면서 구매가 줄어들어 공급과잉물량을 동남아 또는 인디아 수출로 해결하고 있으나 역부족으로 파악되고 있다.

중국 내수가격은 라피아 그레이드 기준 ex-works 톤당 8625위안으로 75위안 하락했다.

중국은 메이저인 사이노펙(Sinopec)과 CNPC의 PE(Polyethylene) 및 PP 재고량이 66만5000톤으로 일반적인 100만톤에 크게 미치지 못한 것으로 파악되고 있으나 공급과잉이라는 이율배반적인 결과로 귀결되고 있다.

특히, Zhejiang Petrochemical이 기술적 문제로 Zhousan 소재 45만톤 플랜트 가동을 중단했음에도 불구하고 내수가격 하락으로 이어졌다.

동남아는 인도네시아, 베트남을 중심으로 구매수요가 증가해 수급이 타이트한 편이나 중국산이 유입되고 있어 곧 해소될 것으로 예상된다. 인디아 역시 공급부족이 심한 것으로 나타나고 있다.

다만, 동남아나 인디아 시장이 실제적으로 공급부족 상태인지, 아니면 무역상들이 또다시 폭등을 유발시키기 위해 또는 폭등가격을 유지하기 위해 허위 소문을 퍼뜨리고 있는지 확실치 않은 상항이다.