2020년 수요 4700만톤으로 정체 … 중국 신증설로 국내기업 고전

P-X(Para-Xylene)는 코로나19(신종 코로나바이러스 감염증) 사태로 성장성이 떨어지고 있다.

글로벌 P-X 수요는 최근 몇년 동안 연평균 5% 증가했고 2018년에는 중국이 폐플래스틱 수입을 금지해 신규제품(Virgin) 수요가 급증함으로써 성장률이 7%에 달했다.

2019년에는 미국-중국 무역마찰에 따른 타격이 우려됐으나 중국, 인디아 등 신흥국의 다운스트림 폴리에스터(Polyester) 시장이 급성장하면서 4700만톤대로 전년대비 6%(300만톤) 증가하는 등 호조를 계속했다.

그러나 2020년 들어서는 코로나19 사태 장기화로 2019년과 비슷한 4700만톤 수준에 머무를 것으로 예상되고 있다.

연초에 코로나19로 경제가 큰 타격을 받았던 중국은 봄철 이후 개선됐으나 유럽‧미국의 감염 상황이 심각하고 인디아, 파키스탄 등이 도시 봉쇄에 나섬으로써 수요 증가를 억제하고 있기 때문이다.

연초에 코로나19로 경제가 큰 타격을 받았던 중국은 봄철 이후 개선됐으나 유럽‧미국의 감염 상황이 심각하고 인디아, 파키스탄 등이 도시 봉쇄에 나섬으로써 수요 증가를 억제하고 있기 때문이다.

중국도 폴리에스터 가운데 마스크 등 위생용품용 단섬유 수요는 꾸준히 증가하고 있으나 장섬유는 의류산업 침체로 타격을 받은 것으로 알려졌다.

특히, 중국은 2015년 Zhongjin Petrochemical이 160만톤을 신증설한 이후 한동안 P-X 생산능력을 확대하지 않았으나 2019년 1000만톤에 달하는 신증설을 추진함으로써 글로벌 P-X 수급에 큰 영향을 미치고 있다.

Hengli Petrochemical이 450만톤, Zhejiang Petrochemical이 400만톤, 사이노펙(Sinopec) 100만톤, 사이노켐(Sinochem)도 60만톤을 확대했으며 2015년 발생한 폭발사고로 가동을 중단했던 80만톤 플랜트까지 재가동함으로써 공급이 급증했다.

이에 따라 P-X 수입이 감소로 전환됐다.

Hengli Petrochemical의 450만톤이 상업가동에 돌입한 이후 뚜렷한 감소추세를 나타내 2019년 전체 수입이 1497만8254톤으로 6% 줄어든 것으로 나타났다.

2020년에는 1-8월 기준으로 한국산을 포함 대부분 감소했으나 인디아, 말레이, 이란산 등 일부는 대폭 증가하는 등 희비가 엇갈렸다.

2019년 11월 Hengyi Petrochemical이 150만톤을 완공한 브루나이산 수입량도 82만9153톤을 기록함으로써 한국, 일본, 인디아에 이어 4번째 수입국으로 부상했다.

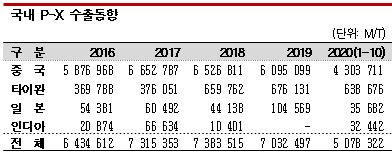

국내 P-X 수출은 중국에 의존하고 있으며 2017년과 2018년에는 중국이 650만-660만톤을 수입하면서 730만톤을 상회했으나 2019년에는 700만톤을 약간 넘어서는데 그쳤고 2020년에는 700만톤을 하회할 것으로 예상되고 있다.

P-X 현물가격은 중국의 수입수요 정체에 따라 500달러대에 머무르고 있다.

P-X 시세는 12월4일 FOB Korea 톤당 570달러로 38달러 급등했고 CFR SE Asia는 575달러, CFR Chin는 588달러로 상승했다.

국제유가가 브렌트유(Brent) 기준 배럴당 49.25달러로 상승한 가운데 나프타(Naphtha)가 C&F Japan 428달러로 27달러 폭등함으로써 상승 압박이 가중되고 있으나 공급과잉 심화에 따라 600달러를 넘어서지는 못했다.

특히, 폴리에스터 체인 전체가 침체를 장기화하고 있어 당분간 600달러를 넘어서기 어려울 것으로 판단된다. PTA(Purified Terephthalic Acid)는 CFR China 450달러에 불과해 수익성 악화가 심각한 것으로 파악되고 있다.

중국이 신규 PTA 플랜트 가동을 앞두고 있어 단기적으로 상승할 가능성이 제기되고 있으나 Zhejiang Petrochemical이 No.2 P-X 500만톤 플랜트를 가동하면 또다시 폭락할 것이 우려되고 있다.

P-X와 나프타의 스프레드는 톤당 160달러로 손익분기점 150달러를 약간 상회하고 있다. (강윤화 선임기자)