PS(Polystyrene)는 전반적으로 약세를 면치 못했다.

아시아 PS 시장은 원료가격 상승을 타고 오름세를 나타냈지만 바이어들이 구매를 줄이면서 소폭 상승에 그쳤다.

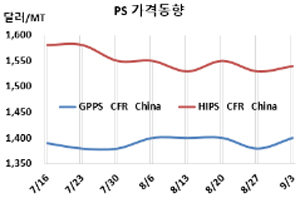

GPPS(General Purpose PS) 시세는 9월1일 CFR China 1400달러, CFR SE Asia도 1420달러로 각각 20달러 상승했다. HIPS(High Impact PS)는 CFR China가 1540달러로 10달러 상승했으나 CFR SE Asia는 1670달러로 10달러 하락했다.

중국 동부지역 메이저가 재가동한 후 GPPS 공급이 증가함으로써 중국 내수가격이 상대적으로 안정세를 나타내고 있기 때문이다.

원료 SM(Styrene Monomer) 상승으로 대폭 인상을 요구했으나 바이어들이 수요 불확실에 따라 구매에 신중한 태도를 건지하고 있어 오름세를 제한하는 요인으로 작용했다.

무역상들은 성수기가 다가옴에 따라 구매를 확대할 수밖에 없어 9월에는 상승세가 본격화될 것이라고 주장하고 있으나 현실성이 없는 억지로 받아들여지고 있다.

SM이 1100달러대 중반으로 올라섰으나 다운스트림 거래가격에 연동시키기 어려운 현상이 장기화되고 있기 때문이다. PS는 원료가격과 비교할 때 상대적으로 뫂은 수준으로 형성하고 있는 것으로 평가되고 있다.

EPS(Expandable PS)는 공급자와 바이어와의 대치 속에 G-P 그레이드가 FOB NE Asia 톤당 1390달러, F-R(난연) 그레이드는 1470달러로 보합세를 형성했다.

코로나19(신종 코로나바이러스 감염증) 팬데믹으로 동남아시아 수요가 약세를 계속하고 있고, 공급자들도 원수요 부진에 따라 SM 반등을 반영하지 못하고 있다.

EPS는 수요 부진에 해상운송 및 중국 항구의 물류 병목현상이 겹쳐 수출을 압박하고 있으며 일부에서 감산 논의를 시작한 것으로 알려졌다. <박한솔 선임연구원>