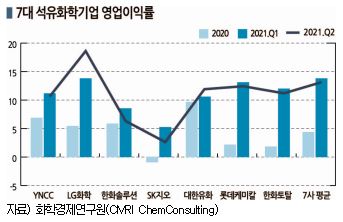

국내 7대 석유화학기업의 영업이익률이 2021년 상반기 13.8%로 2020년 4.5%에 비해 3배 이상 높아진 것으로 분석됐다.

화학경제연구원 컨설팅사업부(CMRI ChemConsulting)가 LG화학, 롯데케미칼, 한화솔루션, 한화토탈, SK지오센트릭(SK종합화학), 여천NCC, 대한유화 등 7대 석유화학기업의 영업실적을 분석한 결과, 2021년 상반기 매출액은 총 48조5794억원, 영업이익은 6조7112억원으로 영업이익률이 13.8%에 달한 것으로 나타났다.

2021년 들어 국제유가가 배럴당 60-70달러대로 초강세를 나타내고 나프타(Naphtha)를 중심으로 기초원료 거래가격이 톤당 600달러 안팎으로 고공행진한 가운데 중국을 중심으로 아시아 수요가 증가하고 미국의 한파, 유럽의 트러블이 겹쳐 PE(Polyethylene), PVC(Polyvinyl Chloride), ABS(Acrylonitrile Butadiene Styrene) 등 폴리머 현물가격이 초강세를 장기화한 영향이 크게 작용했다.

2021년 들어 국제유가가 배럴당 60-70달러대로 초강세를 나타내고 나프타(Naphtha)를 중심으로 기초원료 거래가격이 톤당 600달러 안팎으로 고공행진한 가운데 중국을 중심으로 아시아 수요가 증가하고 미국의 한파, 유럽의 트러블이 겹쳐 PE(Polyethylene), PVC(Polyvinyl Chloride), ABS(Acrylonitrile Butadiene Styrene) 등 폴리머 현물가격이 초강세를 장기화한 영향이 크게 작용했다.

여기에 코로나19(신종 코로나바이러스 감염증) 팬데믹(Pandemic: 세계적 대유행)이 계속되면서 NB-라텍스(Latex)까지 강세를 계속하고 있다.

2분기 들어 영업이익이 가장 크게 증가한 석유화학기업은 LG화학으로 영업이익률이 18.7%에 달했고 롯데케미칼 13.6%, 한화토탈 13.4%로 양호했다.

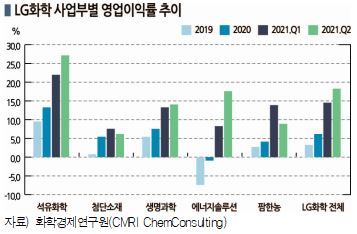

LG화학, 석유화학 폭증에 배터리·팜한농 적자 탈출

LG화학은 2021년 상반기에 수익률이 가장 크게 회복한 것으로 나타났다.

1분기에는 매출액 9조6500만원에 영업이익 1조4081억원으로 영업이익률이 14.6%로 상승했고, 2분기에는 매출액 11조4561억원에 영업이익 2조1398억원으로 사상 최고인 18.7%의 영업이익률을 올렸다.

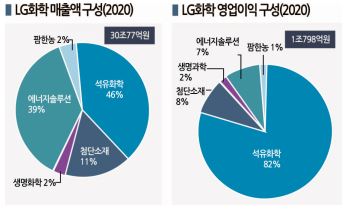

2021년 상반기 전체적으로도 매출액 21조1061억원에 영업이익 3조5479억원으로 영업이익률이 16.8%에 달했다.

LG화학의 수익성 개선은 사업부문 전체의 영업실적이 개선됐기 때문이나 석유화학사업부의 수익 호조가 결정적 영향을 미쳤으며 에너지솔루션(배터리)과 팜한농도 흑자로 전환했다.

LG화학의 수익성 개선은 사업부문 전체의 영업실적이 개선됐기 때문이나 석유화학사업부의 수익 호조가 결정적 영향을 미쳤으며 에너지솔루션(배터리)과 팜한농도 흑자로 전환했다.

석유화학 부문은 2021년 상반기 매출액 5조7105억원, 영업이익 1조4234억원으로 영업이익률 24.9%를 기록함으로써 사상 최고의 수익률을 올린 것으로 평가된다. 석유화학은 매출이 전체의 46%를 차지하고 있는 반면 영업이익은 65%에 달해 LG화학 영업이익 확대에 견인차 역할을 했다.

에틸렌(Ethylene), 프로필렌(Propylene), 부타디엔(Butadiene) 등 올레핀이 강세를 거듭하고 있는 가운데 ABS, PVC, NB-라텍스 판매 확대와 아시아 가격 강세가 결정적 영향을 미쳤으며, 하반기에는 여수 No.2 크래커, CNT(Carbon Nano Tube), 중국 NB-라텍스 신증설 플랜트 가동으로 매출이 더욱 증가할 것으로 예상된다.

에너지솔루션 사업부는 2분기 반도체 수급 문제로 전기자동차(EV) 생산 감소와 ESS(에너지저장시스템) 사고에 따른 충당금 발생에도 불구하고 전기자동차용 원통전지 매출 증가, SK이노베이션과의 소송 합의에 따른 배상금 유입으로 매출 및 수익이 개선됐다. 그러나 3분기에는 제너럴모터스(GM) 볼트 전기자동차 리콜 비용 2조1303억원 중 70% 정도를 부담해야 하는 등 악재가 많아 흑자 유지가 의문시되고 있다.

첨단소재 사업부는 2분기에 양극재 판매 확대와 EP(엔지니어링 플래스틱) 가격 상승 등으로 매출 및 수익 구조가 개선됐고, 2021년 7월 LG전자의 SRS(Safety Reinforced Sepalator) 분리막 사업을 인수함에 따라 전지소재 사업과의 시너지가 기대되고 있다.

팜한농은 원료가격 상승에도 불구하고 작물보호제 판매 및 수출 확대로 수익이 개선됐다.

롯데케미칼, 대산 폭발사고 후휴증 극복에 미국 흑자전환

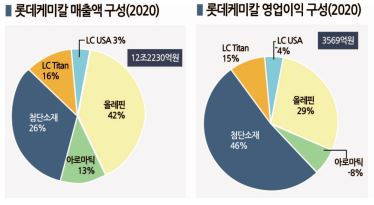

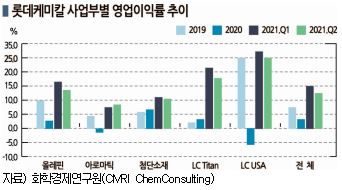

롯데케미칼은 2021년 2분기에 매출액 8조5203억원, 영업이익 1조2178억원으로 영업이익률이 13.6%에 달했으나 1분기 15.0%에는 미치지 못했다.

매출액의 44%를 차지하고 있는 올레핀 사업의 매출액 및 영업이익이 감소했기 때문이다.

올레핀 사업은 2분기 매출액이 1조8977억원으로 1분기에 비해 1.6% 감소에 그쳤으나 영업이익은 2710억원으로 13.4% 급감했다. 영업이익률도 1분기 16.2%에서 2분기 14.3%로 떨어졌다.

1분기에는 대산공장 정상화에 따른 생산 및 판매 증가는 물론 글로벌 공급물량 감소 및 수요 회복으로 스프레드가 크게 확대됐으나, 2분기에는 대산 플랜트의 단기 정기보수 및 올레핀‧폴리머 거래가격이 약보합세로 돌아섰기 때문이다.

HDPE(High-Density PE)는 2020년 4분기 CFR FE Asia 톤당 평균 972달러에서 2021년 1분기 1072달러로 크게 올랐으나 2분기에는 1081달러로 9달러 상승에 그쳤다.

EG(Ethylene Glycol)도 2020년 4분기에 CFR China 톤당 484달러에서 2021년 1분기 655달러로 171달러 폭등했으나 2분기에는 미국 등의 공급이 원활해지며 636달러로 약보합세를 형성했다.

반면, 아로마틱(Aromatics) 사업은 2분기 매출액이 5964억원으로 1분기에 비해 12.7% 증가했고 영업이익은 522억원으로 30.8% 급증했다. 영업이익률도 2020년 4분기 적자에서 2021년 1분기 7.6%, 2분기 8.8%로 개선됐다.

반면, 아로마틱(Aromatics) 사업은 2분기 매출액이 5964억원으로 1분기에 비해 12.7% 증가했고 영업이익은 522억원으로 30.8% 급증했다. 영업이익률도 2020년 4분기 적자에서 2021년 1분기 7.6%, 2분기 8.8%로 개선됐다.

PET(Polyethylene Terephthalate)와 PIA(Purifed Isophthalic Acid) 수요가 성수기에 진입하면서 P-X(Para-Xylene)-PTA(Purified Terephthalic Acid) 스프레드가 개선된 것이 영향을 미쳤다. PET는 여름철을 맞아 음료용기‧식품포장용이 성수기에 진입했고 PIA도 수급이 타이트했다.

첨단소재 사업부도 2분기 매출액이 1조1823억원으로 13.5%, 영업이익은 1260억원으로 8.9% 증가했다. 아시아의 ABS 수요 호조로 수급이 타이트했음은 물론 PC(Polycarbonate) 컴파운딩용 판매 증가로 수익구조가 안정화된 것으로 파악된다.

인도네시아 소재 롯데티탄(LC Titan)은 2021년 2분기 매출액이 6915억원으로 6.2% 증가했으나 영업이익은 1199억원으로 9.9% 감소했고 영업이익률도 20.4%에서 17.3%로 떨어진 것으로 분석된다.

LC USA는 2021년 2분기 매출액이 1269억원으로 약 17% 감소하고 영업이익도 381억원으로 22% 줄었으나 상업가동 1년6개월만인 1분기에 흑자전환에 성공했다. LC USA는 에탄(Ethane) 가격 안정성이 수익을 좌우하고 있으며 2분기에는 톤당 177달러로 1분기 156달러에 비해 다소 상승한 것으로 나타났다.

한화솔루션, PVC·PE 초강세로 수익률 22% 달성

한화솔루션은 2021년 2분기 매출액 2조7775억원에 영업이익 2211억원으로 영업이익률이 8.0%를 나타냈다.

1분기에는 매출액 2조4043억원에 영업이익 2546억원으로 영업이익률이 10.6%로 10%를 넘어선데 비하면 다소 낮아졌으나 2018년 3.9%, 2019년 4.9%, 2020년 6.5%에 비하면 크게 개선된 것으로 평가된다.

특히, 매출의 48%를 차지하고 있는 케미칼 사업부는 2분기 매출액 1조3331억원, 영업이익 2930억원으로 영업이익률이 22%에 달했다. 화학사업은 영업실적이 양호하나 태양광 사업부문인 한화큐셀의 영업손실을 커버하고 있는 영향으로 판단된다.

케미칼사업부는 주력제품인 LDPE(Low-Density PE)와 LLDPE(Linear Low-Density PE) 가격 상승이 수익성 개선에 큰 역할을 했다.

아시아 PE 현물가격은 2020년 2분기에 LDPE 811달러, LLDPE 722달러로 저점을 찍은 후 회복되기 시작해 2021년 1분기 LDPE 1443달러, LLDPE 1075달러로 치솟았고, 2분기에도 LDPE 1360달러, LLDPE 1075달러로 약보합세를 유지했다.

PVC(Polyvinyl Chloride)도 2020년 2분기 700달러로 하락한 후 3분기 858달러, 4분기 1085달러로 급등했고 2021년에는 1분기 1212달러, 2분기 1403달러로 사상 최고가를 기록했다.

TDI(Toluene Diisocyanate) 역시 2020년 2분기 1390달러로 하락한 후 반등하기 시작해 3분기 1807달러, 4분기 2402달러로 올랐고 2021년 1분기 2142달러로 다소 하락했으나 2분기 2324달러로 다시 상승했다.

한화솔루션 케미칼사업부는 석유화학제품 강세에 힘입어 영업이익률이 2020년 4분기 7.9%에서 2021년 1분기 20.4%, 2분기 22.0%로 상승해 사상 최고의 수익률을 구가하고 있다.

반면, 한화큐셀은 2분기 매출액 1조65억원, 영업손실 646억원으로 적자를 지속하고 있다.

태양광 모듈 가격이 2020년 3분기 W당 0.20달러에서 2020년 4분기부터 2021년 1분기까지 0.21달러, 2분기 0.23달러로 약상승했으나 웨이퍼가 2020년 0.06달러에서 2021년 2분기 0.10달러로 폭등했기 때문이다. 태양광 사업부는 발전사업 매각에도 불구하고 웨이퍼 및 물류비 부담으로 적자 폭이 확대되고 있다.

첨단소재 사업부는 2분기 매출액 2243억원, 영업이익 22억원으로 영업이익률 1%를 가까스로 유지했다.

전자소재, 자동차용 소재를 생산하고 있는 가운데 아이폰 후속 모델 양산으로 전자소재 영업실적이 개선됐으나 자동차용 반도체 공급부족으로 자동차 생산에 차질이 발생하면서 지동차용 소재 영업이익은 1분기에 감소한 것으로 나타났다.

한화토탈, 원재료 다양화로 수익률 10%대 유지

한화토탈은 2021년 2분기 매출액 2조2799억원에 영업이익 3062억원으로 영업이익률이 13.4%를 나타냈다.

1분기에는 매출액 2조894억원에 영업이익 3448억원으로 영업이익률이 16.5% 달했으나 에틸렌이 하락하면서 다소 떨어진 것으로 파악된다.

화성사업부는 상반기 매출액의 42%를 차지하고 있는 가운데 P-X, SM(Styrene Monomer), EO(Ethylene Oxide)/EG를 주력 생산하고 있으며 화성제품 거래가격이 평균 32% 상승한 반면 주원료인 나프타(Naphtha)는 23%, 컨덴세이트(Condensate) 31% 상승에 그쳐 수익구조 개선으로 이어졌다.

매출의 35%를 차지하고 있는 수지사업부는 2분기 매출액이 1조5383억원으로 전년동기대비 49% 급증했다. 폴리머 평균가격이 2020년 2분기에 비해 19% 상승했기 때문이다.

매출의 22%를 차지하고 있는 에너지사업부는 상반기 매출액이 1조8101억원으로 전년동기대비 8% 증가했다.

SK지오센트릭, 영업이익률 5%대 불과 “매각할까?”

SK지오센트릭은 2021년 2분기 매출액 2조8008억원에 영업이익 1398억원으로 영업이익률이 5.1%에 그쳤다. 1분기에도 매출액 2조4650억원에 영업이익 1283억원으로 영업이익률이 5.2%에 불과해 비슷했다.

2020년 535억원의 영업적자를 낸 것과 비하면 흑자전환으로 수익구조가 개선된 것으로 평가되나 경쟁 6개 NCC 가동 석유화학기업들이 10-20%의 영업이익률을 올린 것에 비하면 매우 대조적이다.

SK지오센트릭은 P-X, 부타디엔 등 모노머가 매출액의 60% 전후를, PE‧PP 등 화학소재가 40%를 차지하고 있는 가운데 2021년 상반기 매출액의 23%를 차지한 P-X, 34%를 차지한 라피네이트(Raffinate) 및 부타디엔의 수익구조가 크게 개선되지 못했기 때문으로 분석된다.

하반기에 신규 PTA 플랜트가 가동되나 P-X의 아시아 신규 플랜트 가동으로 수급이 완화됨으로써 수익구조 개선이 다소 불투명한 것으로 판단된다.

PE는 에틸렌과의 스프레드가 2021년 들어 일부 개선됐으나 보합세를 장기화하고 있고, PP도 2분기 들어 아시아 신증설 및 수요 둔화 영향으로 스프레드가 축소되는 양상을 나타내고 있다.

SK이노베이션은 재무구조 개선의 일환으로 SK지오센트릭 지분 49% 매각을 추진하면서 정유기업을 중심으로 국내외 석유화학기업들과 접촉했으나 결국 대형 사모펀드만이 예비입찰에 참여한 것으로 알려졌다.

SK이노베이션이 SK지오센트릭 지분을 매각하더라도 자금 확보가 1조-1조5000억원에 그칠 것으로 예상되고 있다. (박한솔 선임연구원)

표, 그래프: <7대 석유화학기업 영업이익률, LG화학 매출액 구성(2020), LG화학 영업이익 구성(2020), LG화학 사업부별 영업이익률 추이, 롯데케미칼 매출액 구성(2020), 롯데케미칼 영업이익 구성(2020), 롯데케미칼 사업부별 영업이익률 추이>