PP(Polypropylene)는 중국 전력난을 타고 폭등했다.

아시아 PP 시장은 원료 강세에도 장기간 잠잠했으나 중국의 석탄화학 가동차질이 본격화되면서 폭등으로 이어졌다.

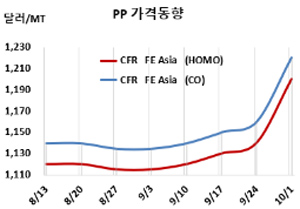

아시아 PP 시세는 9월29일 CFR FE Asia가 라피아(Raffia) 및 인젝션(Injection) 그레이드 1200달러, IPP Film 및 BOPP 1215달러, 블록 코폴리머(Block Copolymer) 1220달러로 각각 60달러 폭등했다. CFR SE Asia는 라피아 1240달러, 인젝션 1235달러, IPP Film 1250달러, BOPP 및 블록 코폴리머 1250달러로 각각 25-30달러 상승했다.

중국의 석탄 공급부족과 전력난으로 북부·북서부의 석탄 베이스 PP 플랜트가 폐쇄되거나 가동을 중단함으로써 폭등이 불가피했다. 중국은 석탄 베이스 PP가 전체 PP 생산능력의 약 27%를 차지하고 있다.

다롄(Dalian) 상업거래소에서도 2022년 1월물이 ex-warehouse 톤당 9729위안으로 620위안 폭등했고, 현물가격도 라피아 그레이드 기준 ex-works 톤당 9525위안으로 575위안 폭등했다.

그러나 중국이 10월1-7일 국경절 장기연휴에 따라 구매수요가 줄어들고 전력난으로 다운스트림 가동률이 떨어질 수밖에 없어 폭등세를 계속하기는 어려울 것으로 예상된다. 중국은 전력난이 가중되면서 백과 BOPP 필름 가동률이 떨어진 것으로 나타나고 있다.

10월에도 석탄 베이스 공급차질이 계속되면 수급이 더욱 타이트할 가능성이 있으나, 일부에서는 다운스트림 수요가 약화돼 급락할 가능성을 제기하고 있다.

동남아시아는 코로나19(신종 코로나바이러스 감염증) 사태로 구매수요가 위축된 가운데 중국의 구매심리가 살아난 영향으로 상승했다. 베트남은 점진적인 봉쇄조치 완화로 구매가 살아날 가능성이 있지만 수요 회복까지는 수개월이 걸릴 것으로 예상된다. 선적 지연과 항만 정체로 베트남 생산제품에 대한 선호도가 높아지고 있다.

인디아는 코로나19를 극복하고 산업생산이 활성화되고 있으나 해외기업들이 공급가격을 대폭 올림에 따라 구매수요가 위축되고 있다. 다만, 자동차기업들이 10월과 11월 생산량을 늘릴 계획이어서 코폴리머 수요는 증가할 것으로 예상된다. <박한솔 선임연구원>