인도네시아가 2대 메이저를 중심으로 석유화학 투자를 본격화하고 있다.

인도네시아는 7월14일 코로나19(신종 코로나바이러스 감염증) 하루 확진자가 5만명을 넘어서고 의료용 산소 부족으로 치료가 제대로 이루어지지 못해 수도 자카르타(Jakarta)를 비롯해 자카르타 근교, 대형 플랜트가 집적된 반텐(Banten)을 중심으로 공장 가동중단이 잇따르고 있다.

석유화학은 긴급이동제한 대상에서 제외돼 공장을 정상 가동하고 있으나 주변 산업을 중심으로 가동중단이 확대되고 있고 해외기업의 임직원 철수 가능성으로 생산차질이 우려되고 있다.

그러나 페트로나스(Petronas)와 Chandra Asri Petrochemical(CAP)이 설비투자를 재개하기로 결정해 주목되고 있다.

페르타미나, 석유화학 총 1220만톤으로 7배 확대

인도네시아 국영 석유‧화학 메이저 페르타미나는 최근 석유화학제품 생산능력을 대폭 확대하기로 결정했다.

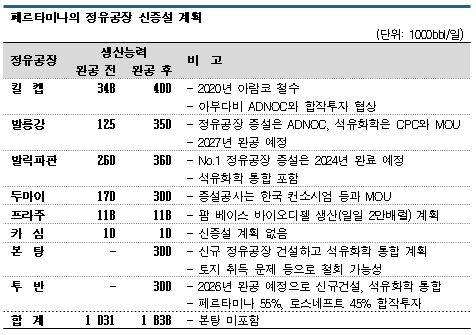

페르타미나는 신규 컴플렉스 건설을 통해 석유화학제품 생산능력을 2020년 기준 166만톤에서 2025년 이후 1220만톤으로 약 7배 확대할  계획이다.

계획이다.

페르타미나는 현재 6개 정유공장을 가동하고 있는 가운데 4개 공장을 증설하고 2개 공장을 신규 건설할 계획이다.

최근 자바섬(Java) 서부 발롱강(Balongan) 정유공장 증설공사에 착수했으며 원유 처리능력을 일일 180만배럴로 80% 확대하고 유럽연합(EU)의 유로5 기준에 적합한 환경성능을 확보할 방침이다.

석유화학제품 증설 프로젝트도 추진하고 있다.

페르타미나는 에틸렌(Ethylene) 크래커 없이 FCC(유동접촉분해) 공정으로 프로필렌(Propylene) 60만톤, 벤젠(Benzene), P-X(Para-Xylene)를 포함한 아로마틱(Aromatics)을 생산하고 있는 가운데 석유화학제품 공급능력을 확대하기 위해 발롱강과 투반(Tuban) 투자를 결정했다.

인도네시아는 폴리올레핀(Polyolefin) 내수가 PE(Polyethylene) 약 200만톤, PP(Polypropylene) 약 220만톤에 달하며 모두 50% 수준을 수입에 의존하고 있어 국산화를 확대할 필요성이 높아지고 있다.

투반에서는 Trans Pacific Petrochemical Indotama(TPPI)가 1억8000만달러를 투입해 나프타(Naphtha) 접촉개질장치 처리능력을 일일 5000배럴로 확대함으로써 P-X 생산능력을 78만톤으로 30% 증설할 계획이다.

러시아 국영기업 로스네프트(Rosneft)와 합작으로는 석유정제-석유화학 통합 컴플렉스를 신규 건설하는 프로젝트를 진행하고 있다.

에틸렌 크래커는 원료로 나프타와 에탄(Ethane)을 모두 투입할 수 있도록 설계하고 생산능력은 100만톤을 상업화할 계획이다.

발롱강 정유공장에서는 2020년 타이완의 CPC(Chinese Petroleum)와 양해각서를 체결하고 석유화학 컴플렉스를 합작 건설하는 방안을 검토하고 있다.

코로나19 대유행으로 신증설 지연 가능성

페르타미나는 2015년부터 정유공장 및 석유화학 투자 계획을 발표했으나 합작 파트너 이탈 등으로 계획 변경과 연기를 거듭했다.

2021년 3월 말에는 발롱강 정유공장에서 대규모 폭발사고가 발생해 투자 프로젝트 이행이 불가능했다.

인도네시아 정부는 투자 계획에 변경이 없다고 밝혔으나 발롱강 정유공장은 인도네시아 원유 처리능력의 10% 이상을 차지하고 있어 수요기업 입장에서 석유제품 및 FCC 베이스 프로필렌 생산중단에 따른 영향이 적지 않은 것으로 파악되고 있다.

보르네오섬(Borneo) 동부 본탕(Bontang)에서 추진하고 있는 정유공장 건설 프로젝트는 코로나19에 따른 연료 수요 예측을 재검토하고 있으며 합작 예정이던 오만 국영기업이 철수함에 따라 백지화하거나 투자지역을 변경하는 방안을 검토하고 있는 것으로 알려졌다.

인도네시아는 코로나19 2차 유행으로 7월 중순 신규 확진자가 4만-5만명을 돌파했고 수도 자카르타 주변과 자바섬 동부의 욕야카르타(Yogyakarta) 등에서는 의료용 산소가 부족해 페르타미나 등이 ISO 탱크, 실린더 등으로 산소를 공급한 것으로 알려졌다.

페르타미나는 정유공장 가동 및 증설공사를 계속하고 있으나 신증설 투자가 코로나19의 영향을 받을지 우려되고 있다.

CAP, 타이 PTT‧SCG가 13억달러 출자

CAP도 석유화학 프로젝트에 속도를 내고 있다.

CAP는 2020년 경기 악화를 이유로 인도네시아에서 추진해온 대규모 석유화학 프로젝트 CAP2의 의사결정을 연기한 바 있다.

그러나 최근 발행한 신주에 타이 석유공사 PTT 그룹의 타이오일(Thai Oil)이 15% 출자를 결정했고, CAP2 프로젝트는 파트너인 SCG(Siam Cement Group)의 자회사 SCG Chemicals가 추가 출자에 나섬으로써 다시 추진할 원동력을 확보한 것으로 파악된다.

타이오일이 9억달러, SCG Chemicals이 4억달러 등 13억달러(약 1조4270억원)를 투자하며, 양사가 최종투자가 결정되면 4억달러를 추가로 출자하겠다고 밝힘으로써 프로젝트 추진에 빛이 들고 있다.

CAP2는 대규모 에틸렌 크래커를 포함해 각종 석유화학 플랜트를 건설하는 프로젝트로 총 50억달러를 투입할 예정이다.

현재 확보자금으로도 총투자액 50억달러를 모두 충족시킬 수는 없으나 CAP는 타이오일을 통해 수입의존도가 높은 나프타 조달처를 확보한 의미를 높이 평가하고 있다.

타이오일은 포트폴리오 개혁을 위해 석유화학 사업을 육성하고 있다.

주력사업인 정유는 지구온난화 대책이 본격화되고 전기자동차(EV) 보급이 시작되며 수요 감소가 불가피하다고 판단하고 있으며, 그동안 타이에서 NCC(Naphtha Cracking Center) 투자를 본격화하며 올레핀(Olefin), 폴리올레핀, 스페셜티 체인을 구축하고 있고 다운스트림 확장에 주력하고 있다.

그러나 아로마틱과 LAB(Linear Alkylbenzene) 상업화에 그쳤으며 정유공장이 소재한 촌부리(Chonburi)의 시라차(Sira Cha)에는 부지가 없어 계획했던 만큼 석유화학 사업을 확대하지 못하고 있다.

이후 해외로 눈을 돌려 베트남에서 석유화학 투자 후보지 물색에 나섰으나 결국 CAP의 인도네시아 프로젝트로 관심을 돌린 것으로 알려졌다.

타이오일 통해 나프타까지 확보하는 효과

타이오일은 신설 자회사를 통해 CAP2의 지분 15%에 해당하는 신주를 최대 9억1400만달러(약 1조30억원)에 취득할 예정이다.

원료용 나프타 공급계약을 체결하고 CAP2에서 생산되는 석유화학제품 판매권을 확보함으로써 석유화학 사업 확대에 속도가 붙을 것으로 기대하고 있다.

타이오일은 5조2400억달러를 투자해 정유공장을 증설하고 있어 경질 나프타 증설물량 공급처를 물색해왔고 CAP2에게는 나프타와 천연가스를 총 105만톤을 공급할 예정이다.

석유화학 판매권은 CAP의 4대 주주 중 SCG Chemicals을 제외한 3사로 구성된 Barito Pacific이 타이오일에게 우선 취득권을 양도함으로써 확보했으며, 포트폴리오 개혁에 박차를 가할 수 있을 것으로 기대하고 있다.

PE 및 PP 17만6000톤, 아로마틱 12만4000톤에 대한 판매권을 확보한 것으로 알려졌다.

타이오일의 투자금 가운데 일부는 PTT가 조달하며, PTT는 CAP2 프로젝트 건설이 5년 이내에 완료되면 추가로 2억7000만달러를 출자해 지분율을 15.38%로 끌어올릴 예정이다.

CAP2 프로젝트에 장기간 파트너로 협력해온 SCG도 SCG Chemicals을 통해 출자함으로써 지분율을 30% 이상 유지하게 됐다.

SCG와 PTT는 경쟁관계이지만 중장기적으로 보았을 때 인도네시아 시장 선점이 중요하다고 판단하고 타이오일의 투자를 용인한 것으로 알려졌다.

SCG는 베트남 롱손(Long Son)에서 6조원대의 대규모 석유화학 프로젝트를 추진하고 있다. 2023년 초 상업가동을 목표로 하고 있으며 풀가동까지 4-5년이 걸릴 것으로 예상하고 있다.

반면, CAP2 프로젝트는 빨라도 2026년 에틸렌 생산을 시작할 수 있어 롱손 프로젝트가 본궤도에 오른 다음 시너지가 탁월할 것으로 평가하고 있다.

인도네시아는 인구 증가와 경제성장을 타고 화학제품 수요가 꾸준히 증가하고 있다.