PTA(Purified Terephthalic Acid)는 중국이 신증설을 계속하면서 한국‧일본 생산기업의 생사가 불투명해지고 있다.

중국은 세계 최대의 폴리에스터(Polyester) 생산국으로 PTA 자급화를 넘어 세계시장 장악에 집중하고 있다. 2020-2021년 Hengli Petrochemical, Xinjian Ahongtai Chemical, Xen Feng Ming, Fujian Billion, Shenghong, Hengyi Petrochemical 등이 신규 플랜트를 잇달아 가동함으로써 생산능력을 1500만톤 이상 확대한 것으로 파악된다.

최대 메이저인 Yisheng Petrochemical은 생산능력이 이미 1300만톤에 달해 국내 전체 생산능력을 상회하고 있으며 2025년에는 중국의 PTA 생산능력이 총 9000만톤을 넘어설 것으로 예상된다.

중국이 PTA 생산능력과 수출 확대에 공격적으로 나서면서 아시아를 중심으로 가격경쟁이 심화됨에 따라 일본 미쓰이케미칼(Mitsui Chemicals)은 2023년 8월까지 오타케(Otake) 소재 PTA 40만톤 플랜트를 영구 폐쇄할 계획이다.

국내시장, 공급과잉 장기화로 수익성 악화

국내 PTA 시장은 중국이 생산능력을 확대하면서 극도로 위축되고 있다.

중국이 가격 경쟁력을 앞세워 아시아에 이어 유럽, 미국 시장을 장악해가고 있기 때문으로, 앞으로는 소극적 구조조정과 가동률 조정으로는 살아남기 힘들 것으로 우려되고 있다.

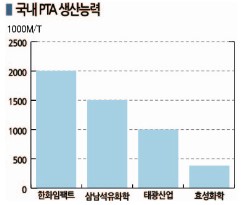

국내 PTA 생산능력은 한화임팩트 200만톤을 비롯해 삼남석유화학 150만톤, 태광산업 100만톤, 효성화학 42만톤으로 총 생산능력이 492만톤에 불과해 중국 메이저 Yisheng Petrochemical 1300만톤에도 미치지 못하고 있다.

특히, 중국이 PTA 신증설을 계속하면서 국내 PTA 생산기업들은 가격경쟁에 시달리고 있으며 미국과 중국의 무역마찰이 장기화되고 있는 가운데 2020년부터 코로나19(신종 코로나바이러스 감염증) 사태까지 겹치면서 폴리에스터 수요가 감소함으로써 국내기업들은 영업손실을 피하지 못하고 있다.

2021년에는 전반적으로 영업실적이 개선됐으나 여전히 수익성이 낮은 편이며 앞으로도 수익성 개선이 쉽지 않은 것으로 판단되고 있다.

한화임팩트는 휴비스 등에 PTA를 공급하면서 2020년 롯데케미칼에게 PTA 45만톤을 공급하는 업무협약(MOU)를 체결함과 동시에 SKC 등 PET(Polyethylene Terephthalate) 관련제품을 생산하는 수요처 확보에 주력했으나 2021년 상반기 매출액 6264억원에 영업이익 77억원으로 수익성이 매우 낮은 것으로 평가된다.

태광산업은 중국, 인디아 등 신흥국 소득수준 증가로 수요가 증가할 것으로 기대하고 있으나 공급과잉과 코로나19, 미국-중국 무역분쟁 등 거시경제 불확실이 장기화돼 수익성 확보가 어려울 것으로 예상하고 있다.

효성화학도 2021년 4분기 매출액이 890억원으로 전년동기대비 59.8% 증가했으나 영업적자 14억원을 기록하는 등 스프레드 개선에도 불구하고 수요 약세로 적자를 면치 못했다.

인디아·유럽 중심으로 해외시장 개척하나…

국내 PTA 생산기업들은 중국 신증설을 모니터링하면서 대응전략 수립에 골몰하고 있다.

일부에서는 코로나19 확산세가 둔화돼 단계적으로 일상이 회복되면 유동인구 증가로 이어져 의류 등 전방산업 수요가 증가하면서 PTA 수요가 회복될 것으로 기대하고 있으나 중국의 신증설이 엄청나 수익성 개선으로 이어지기는 힘든 것으로 파악되고 있다.

하지만, 국내 시장 관계자는 “중국 신증설로 인한 공급 증가율은 2023년 정점에 달할 것으로 예상된다”며 “이후 경제성장에 따라 폴리에스터 수요가 늘어나면서 스프레드가 개선될 것”이라고 밝혔다.

그러나 PTA 생산기업들이 폴리에스터를 생산하는 계열사에 PTA를 공급하는 양상에서 벗어나지 못해 내수 확대가 쉽지 않으며 해외 수요처 확대 외에는 전략이 부재한 것으로 평가되고 있다.

한화임팩트는 장기적으로 폴리에스터 수요가 증가하고, 단기적으로는 PTA-P-X(Para-Xylene) 스프레드가 일정하게 유지되고 있는 점을 근거로 수익성 개선이 가능할 것으로 기대하고 있다.

국내 최대 생산능력을 바탕으로 PTA 시황과 환율 변화에 맞춰 판매·재고량을 조절하며 대응하고 있다.

태광산업은 탄탄한 내수 거래처를 유지하는 가운데 중국 대신 인디아와 유럽연합(EU) 지역 수요가 증가할 것으로 예상하고 수출선 확장 전략을 강화하고 있다.

삼남석유화학은 계열사와 연동돼 있는 휴비스를 비롯해 이미 확보한 국내외 거래처를 유지하면서 추가로 일본시장 진출을 검토하고 있으며, 효성화학은 계열사 매출비중이 75%에 달해 해외 수요처 확보가 절실한 것으로 파악된다.

국내 PTA 생산기업들이 수출 확대 전략을 추진하고 있으나 중국기업들과 경쟁할 수밖에 없어 실효성이 의문시되고 있다.

일본, MCI 40만톤 가동중단 “도레이만 26만톤 가동”

일본 미쓰이케미칼은 PTA 생산에서 철수한다.

미쓰이케미칼은 야마구치현(Yamaguchi) 오타케 소재 No.3 PTA 40만톤 플랜트 가동을 2023년 8월 중단할 계획이다.

중국이 대규모 신증설을 계속하면서 사업 환경이 급변하고 있고 일본 수요가 감소추세로 돌아섬에 따라 수익성을 확보하기 어렵다고 판단해 철수를 결정한 것으로 알려졌다.

오타케 플랜트는 PTA 가동중단 후 COC(Cyclic Olefin Copolymer) 브랜드 Apel을 포함한 기능소재 생산으로 전환한다. 2021년 봄 탄화수소계 합성유 Lucant 생산을 시작했고 Apel이나 변성 PA(Polyamide) 6T Arlen, PMP(Polymethylpentene) TPX 등 고기능 소재 생산을 가속화할 계획이다.

대신 타이 PTT Global Chemical(PTTGC)과의 합작 플랜트 생산제품을 수입함으로써 일본 공급은 유지할 방침이다. 미쓰이케미칼은 PTTGC와 26대74 비율로 GC-MPTA를 설립하고 타이에서 147만톤 플랜트를 가동하고 있다.

오타케 플랜트에서 생산하는 다운스트림 PET 14만톤 역시 타이산 원료를 도입해 생산하면서 각종 필름‧섬유 수요에 대응할 방침이다.

오타케 플랜트는 1958년 상업가동을 시작했고 최고 전성기였던 1990년대에는 생산능력을 총 3기 75만톤으로 확대했으나 2000년대 들어 중국이 신증설 투자를 가속화하며 PTA 시황이 악화되자 2007-2010년 No.1 및 No.2 플랜트 가동을 중단했고 2014년 3월에는 인도네시아 PT. Amoco Mitsui PTA Indoesia에게 주식을 양도했다.

미쓰이케미칼은 PTA에서 PET까지 수직계열화함으로써 경쟁력을 유지했으나 최근 일본의 PET 음료병 리사이클이 본격화되면서 PTA 소비량이 감소함에 따라 수익성 개선을 기대하기 어렵다고 판단한 것으로 알려졌다.

일본 PTA 시장은 2022년 53만톤에서 2025년 50만톤으로 축소될 것으로 예상되며 포괄적 경제동반자협정(RCEP) 발효로 중국산에 부과했던 5.3%의 관세가 면제된 것도 역풍으로 작용했다.

미쓰이케미칼은 2021년 가을 미츠비시케미칼(Mitsubishi Chemical)로부터 바이오매스 원료 베이스 폴리에스터 기본특허 등 관련 특허를 라이선스받아 바이오 PET 기술 등 음료병 수요에 대응할 수 있는 체제를 구축하고 있다.

일본은 2010년대 이후 중국의 대규모 신증설에 따라 PTA 구조개혁이 불가피해 철수가 잇따랐다.

2015년 3월 MGC(Mitsubisi Gas Chemical)와 도요보(Toyobo)의 50대50 합작기업 Mizushima Aroma가 26만톤 가동을 중단했고, 미츠비시케미칼은 중국, 인디아, 한국, 인도네시아의 PTA 사업 가운데 2016년 7월 중국과 인디아 사업에서 철수했다.

미츠비시케미칼은 인도네시아 법인 Mitsubishi Chemical Indonesia를 통해 64만톤을, 한국에서는 미츠비시홀딩스(Mitsubishi Holdings)와 미츠비시케미칼이 40%, 삼양사가 40%, GS칼텍스가 20% 출자한 삼남석유화학을 통해 2계열 120만톤을 가동하고 있다.

일본은 미쓰이케미칼의 오타케 플랜트 가동중단으로 PTA 생산설비가 도레이(Toray)의 도카이(Tokai) 25만5000톤만 남게 됐다.

국제시세, 중국 장악하며 약세 장기화

PTA는 2022년 글로벌 생산능력이 1억300만톤에 달하는 가운데 중국이 7100만톤으로 70%를 장악하고 있는 반면 수요는 글로벌 8700만톤에 중국 5400만톤에 머물러 공급과잉이 심화되고 있다.

중국은 최근 대형 및 일관생산 플랜트 건설에 주력하며 소규모 설비는 폐쇄하고 있어 앞으로도 200만톤대의 대규모 플랜트를 잇달아 건설함으로써 매년 500만-700만톤을 추가할 것으로 예상되고 있다.

2021년 완공된 Yisheng Petrochemical의 PTA 플랜트는 1개 라인 생산능력이 360만톤에 달하며 업스트림 P-X부터 다운스트림 폴리에스터 중합까지 일관생산하는 곳이 늘어나면서 PTA만 생산하거나 시황에 맞추어 판매하는 곳은 경쟁력이 약화되고 있다.

PTA 시세는 중국을 중심으로 공급과잉이 심화되면서 톤당 600-700달러 수준으로 약세를 계속했으나 2022년 들어서는 국제유가가 배럴당 100-120달러 수준으로 폭등하면서 900달러대에서 등락하고 있다.

6월9일에는 CFR China 톤당 1070달러를 형성했다. P-X 현물가격이 6월9일 FOB Korea 1495달러로 250달러 대폭등했기 때문이다.

인디아 Reliance Industries가 3월부터 정기보수로 가동을 중단한 말레이 쿠안탄(Kuantan) 소재 PTA 61만톤 플랜트를 4월 초 재가동했으나, 중국 Sichuan Shengda Chemical New Material이 Nanchong 소재 PTA 100만톤 플랜트를 정기보수하고 있고 Oriental Petrochemical도 4월6일부터 PTA 70만톤 플랜트를 정기보수하고 있는 영향도 일부 작용한 것으로 파악된다. (홍인택 기자, 강윤화 선임기자: kyh@chemlocus.com)