LiBS용 수요 부진으로 베트남 수출 주력

LiBS(리튬이온전지 분리막)용 유동파라핀(Liguid Paraffin)은 수요 부진이 이어지고 있다.

유동파라핀은 PS(Polystyrene)용 가소제 중심에서 탈피해 LiBS, 생명과학 용도로 가치전환 흐름이 나타났으나 국내시장은 대체제품 발생과 해외기업과의 경쟁에서 밀려 수요가 제한된 것으로 파악된다.

LiBS용 상분리 용제 수요는 최근 전기자동차(EV) 시장 성장으로 기대를 모았으나 글로벌 분리막 생산기업들이 대부분 계열사를 통해 대체제품을 공급받고 있어 국내 유동파라핀 생산기업들의 시장 공략이 쉽지 않은 것으로 알려졌다.

유동파라핀은 습식분리막 공정에서 상분리 용제로 투입이 가능하나 국내 습식분리막 공정 기술을 보유한 관련기업은 SKIET가 유일하며 SKIET는 SK루브리컨츠의 윤활기유를 투입하고 있는 것으로 파악된다.

일본에서는 아사히카세이(Asahi Kasei)와 도레이(Toray)가 습식분리막을 생산하고 있으며 일본 메이저들은 LiBS를 중심으로 내수공급에 주력하고 있다.

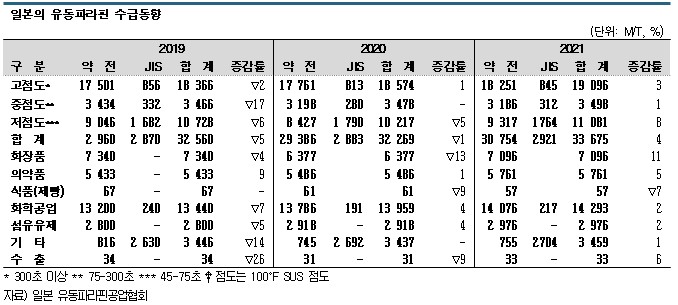

일본은 2020년 유동파라핀 내수가 3만2228톤으로 LiBS용을 중심으로 화학공업용이 1만3959톤으로 화장품과 의약품용보다 약 2배 이상 많았다. 그러나 한국산 수입량은 2021년 1296톤에 불과했다.

서진화학과 미창석유 관계자는 “과거에는 LiBS용 매출이 발생했으나 현재는 거래선 확보에 어려움을 겪고 있다”며 “LiBS용 투입물량이 기대만큼 증가하지는 않고 있다”고 밝혔다.

아울러 PS 가소제용은 플래스틱 수요 감소와 기유 등 대체제품 등장으로 축소됐으며 식품용, 화장품용은 소비자들의 천연재료 선호 경향으로 꾸준히 감소하고 있고 최근에는 바닥 수준을 유지하고 있다.

한국산 유동파라핀은 주로 베트남, 중국 등 아시아에 식품포장용 PS 가소제, 포장 비닐용 생산에 투입되는 것으로 파악된다.

유로모니터에 따르면, 베트남은 2020년 포장식품 시장이 1억4259만달러로 전년대비 9.2% 성장한 것으로 나타났다. 경제성장에 따라 가계소득이 증가하고 맞벌이 가정이 늘어나면서 간편포장 식품 소비를 선호하고 있기 때문이다.

베트남 포장산업은 최근 친환경 포장재 수요가 급증해 재활용 PVC(Polyvinyl Chloride) 외에도 종이 포장재 성장이 주목받고 있어 베트남 수요가 견고할 것으로 전망된다.

미창석유 관계자는 “식품용 그레이드 수출량이 많은 편”이라며 “베트남과 중국 모두 식품포장용 플래스틱 생산에 많이 투입하고 있다”고 밝혔다.

일본, 고부가가치 전략으로 신시장 개척

일본에서는 최대 메이저인 모레스코(Moresco)가 치바(Chiba)에서 약 2만톤, 미츠비시상사(Mitsubishi) 계열인 산코케미칼(Sanko Chemical)이 오사카(Osaka)에서 약 1만톤 생산체제를 구축하고 있다.

모레스코는 황산 정제공법을 활용한 제조공정을 도입해 환경부하가 적은 플랜트를 가동하고 있으며 수요처 요구에 따라 개발할 수 있는 전용 연구시설을 설치하는 등 정밀하게 대응할 수 있는 체제를 구축하고 있다.

범용 그레이드인 Moresco White를 중심으로 고도 정제제품인 Moresco Bioless 등을 라인업하고 있으며 화장품, 생활필수품을 비롯해 의약품, 수지첨가제, 섬유유제, LiB 분리막 등 다양한 용도로 공급하고 있다.

치바 공장은 2021년 의약외품 원료규격용 품질관리체제를 강화했으며 앞으로는 신제품 개발을 포함해 화장품·의약품용 공략을 적극화할 방침이다.

산코케미칼은 S 타입과 고정밀제품 SP 타입을 공급하고 있다.

일본약전 및 식품규격에 대응한 SUS 점도 40초 그레이드부터 530초 그레이드까지 공급하고 있으며 의약품, 화장품, 식품첨가물용 등으로 투입하고 있다. 특히, 섬유유제 분야에서 강점을 보유하고 있어 시장 개척을 강화하고 있다.

베이스오일 생산기업인 에네오스(ENEOS), 이데미츠코산(Idemitsu Kosan)도 유동파라핀을 공급하고 있다.

시마트레이딩(Shima Trading)은 1990년부터 거래하고 있는 미국기업 브랜드를 수입해 판매하고 있으며 요코하마(Yokohama)와 고베(Kobe)에 각각 전용탱크를 설치해 공급을 안정화하고 있다.

고베에서는 유럽약전(EP), 미국약전, 일본약전에 적합한 유동파라핀의 소량 생산을 시작으로 의약품, 화장품 관련제품을 관리하는 분석센터를 운영하고 있으며 도쿄(Tokyo)에서는 화장품 전용 연구실을 운영하고 있다.

앞으로 의약품, 화장품 분야를 중심으로 고부가가치화 전략을 추진하고 개발기능을 확충할 방침 아래 분석센터에 의약품 처방과 관련된 전문 실험실을 새롭게 마련했다.

가네다(Kaneda)는 엑손모빌(ExxonMobil)로부터 원료를 공급받아 Hicall 브랜드를 생산하고 있다.

가네다는 경영계획에서 의약품‧화장품 영역에 중점을 두고 있어 의약품용, 식품용 그레이드 생산을 2016년부터 가동하고 있는 나카니혼메디칼(Nakanihon Medical) 공장으로 집약했다. 나카니혼메디칼 공장은 원료탱크를 증설하고 연고용 젤을 직접 생산할 수 있는 체제를 구축하는 등 기능을 계속 확장하고 있다.

베이스오일에 물류·포장비 상승으로 원가 압박 심화

일본 유동파라핀 공급기업들은 2022년 초 공급가격 재인상 작업에 들어갔다.

2021년에는 원료인 베이스오일 및 부자재 가격, 해상운임 등이 일제히 상승함에 따라 수차례에 걸쳐 가격 인상을 단행했으나 2021년 말 원가가 더욱 상승한 가운데 물류‧포장비용까지 오름으로써 채산성이 크게 악화됐기 때문이다.

여기에 러시아의 우크라이나 침공으로 원가가 더욱 상승할 것으로 우려되고 있어 추가 인상이 불가피한 것으로 파악되고 있다.

베이스오일은 2021년 코로나19의 영향으로 정유공장 가동률이 하락해 공급이 감소하고 주요 생산지인 미국에서 인플레이션이 발생함에 따라 가격이 상승했으며 일본에서는 선박 부족에 따른 수송지연으로 수급이 타이트한 상태이다.

베이스오일은 2021년 말 이후에도 국제유가에 연동해 상승세를 계속하고 있으며 러시아의 우크라이나 침공으로 더욱 오를 가능성이 있는 것으로 파악되고 있다.

유동파라핀 공급기업들은 해상운임 및 포장비용 상승까지 겹쳐 수익이 크게 악화된 가운데 원료가격 및 물류 상황이 개선되지 않아 안정적인 공급을 계속하기 위해서는 원가 및 운임 상승분을 공급가격에 반영해 추가적인 인상을 단행할 수밖에 없을 것으로 판단된다.

코로나 영향 벗어나 수요 회복세

일본은 2021년 화장품용을 시작으로 PS용을 포함한 화학공업용, 의약품용이 모두 호조를 보여 유동파라핀 내수가 3만3642톤으로 전년대비 4% 증가한 것으로 나타났다.

2020년에는 코로나19의 영향으로 부진했으나 2021년에는 회복세를 나타내 2019년 내수를 넘어선 것으로 파악되고, 2022년에도 화장품, 의료용 수요가 꾸준히 늘어 플러스 성장할 것으로 예상된다.

2021년에는 약전 그레이드가 3만754톤으로 5% 증가했으며 JIS 그레이드는 2921톤으로 2020년과 거의 비슷한 수준을 유지했다.

또 고점도가 1만9096톤으로 3% 늘었으며 중점도는 3498톤으로 변함이 없었다. 화장품용 등에 사용되는 저점도는 1만108톤으로 8% 증가했다. 수요의 약 40%를 차지하고 있는 화학공업용은 PS, LiB용이 호조를 유지함에 따라 1만3959톤으로 2% 증가했다.

2020년에는 코로나19 대유행으로 외국인 관광객이 감소하고 마스크 착용으로 메이크업 소비가 줄어들어 수요가 크게 침체됐으나 2021년에는 회복세를 나타냈다.

의약품용은 5761톤으로 5% 늘었다. 2020년에는 코로나19의 영향으로 파스 소비가 감소했으나 2021년에는 성장세를 회복했다.

섬유유제용은 2976톤으로 2% 증가한 반면 식품용은 7% 감소했다.

유동파라핀 수출량은 31톤으로 6% 증가했으나 수출을 포함한 전체 수요는 3만2269톤으로 5% 줄어든 것으로 파악된다. (홍인택 기자: hit@chemlocus.com)