PVC(Polyvinyl Chloride)는 미국만 올랐다.

아시아 PVC 시장은 국제유가가 배럴당 73달러를 상승한 가운데 대체로 보합세에 그쳤고 미국 시장은 공급 제약 여파로 상승했다.

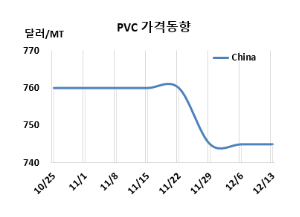

PVC 시세는 12월11일 CFR China가 톤당 745달러, CFR SE Asia는 765달러로 변동이 없었다. CFR India도 815달러로 5달러 하락에 그쳤다. 유럽은 12월13일 FD NWE 톤당 880유로로 5유로 떨어졌고, 미국은 FAS Houston은 700달러로 30달러 상승했다.

국제유가는 12월11일 브렌트유(Brent) 기준 배럴당 73.52달러로 약 1달러 상승한 가운데 미국만 상승했을 뿐 대체로 보합세에 그쳤다.

미국 PVC 현물 수출 시장의 구매자들은 1월 가격 상승 예상에 앞서 재고를 비축하는 모습이 관찰되었다. 하지만 물류 문제로 인해 공급이 원활히 이루어지지 못하면서, 창고에 물량이 쌓여 공간이 부족해지고 선박 부족 문제까지 겹쳐 공급 제약이 더욱 심화되고 있다.

중국에서 PVC 가격은 거래 활동 부진으로 인해 전주와 동일했다. 동남아 역시 생산자들이 제안을 안정적인 수준으로 유지하면서 변동이 없었다. 한편, 일부 시장 참여자들이 연말 휴가로 인해 거래에서 이탈할 것으로 예상됨에 따라 12월에는 수요가. 둔화될 가능성이 높다.

인디아에서 CFR 중국 기준 가격은 이번 주 안정적이거나 소폭 하락하는 범위 내에서 유지되었으며, 거래와 논의가 최소화된 가운데, 구매자들이 반덤핑 관세에 대한 더 명확한 정보를 기다리고 있다. 중국산 물량은 가장 경쟁력이 있는 것으로 평가되었으나, 동남아 및 동북아 생산자들이 제안된 반덤핑관세 축소를 이유로 더 높은 가격을 제시했다. 그러나 반덤핑관세 시행 일정에 대한 불확실성으로 인해 고가의 호가에 대한 수요는 감소했다. 또한, 12월 PVC 수입에 대한 BIS(인디아 공업규격) 인증 도입이 임박했다는 우려가 중국산 물량에 대한 관심을 약화시켰으며, 이러한 경쟁력에도 불구하고 수요를 억제했다. 10-11월 대량 물량 도착으로 인한 국내 재고 증가 역시 12월 수입에 대한 수요를 감소시키는 요인으로 작용했다.

한편, 인디아의 국내 PVC 생산자들은 지난달 가격 인상 이후 12월 가격을 유지했다. 공개 시장 가격은 지난주 동안 안정적인 수요로 인해 안정적인 수준을 유지했으나, 참가자들이 반덤핑 관세와 BIS 시행에 대한 더 명확한 정보를 기다리면서 거래 활동은 둔화되었다.

에틸렌(Ethylene)은 CFR NE Asia 톤당 895달러, CFR SE Asia 925달러로 변동이 없었다. EDC(Ethylene Dichloride)도 CFR China 280달러, CFR SE Asia는 290달러로 보합세에 그쳤고, VCM(Vinyl Chloride Monomer)은 CFR China가 550달러, CFR SE Asia는 580달러로 변동이 없었다.

중국 내수가격은 에틸렌 베이스가 톤당 4628위안으로 378위안 하락했으나, 카바이드(Carbide) 베이스는 5200위안으로 변동이 없었다.

중국 Ningbo Hanwha는 닝보(Ningbo) 소재 PVC 40만톤 플랜트를 12월14-28일 정기보수할 예정이다.

Jvlong Chemical은 9월20일 정기보수 들어간 장쑤성(Jiangsu) 소재 PVC 40만톤 플랜트를 원래 계획인 11월말이 아닌 12월 중순 재가동할 예정이다. <박한솔 책임연구원>