PTA(Purified Terephthalic Acid)는 중국, 인디아를 중심으로 추가 신증설을 추진해 수출이 점점 어려워지고 있다.

PTA는 P-X(Para-Xylene)의 유도제품으로 폴리에스터(Polyester) 섬유와 PET(Polyethylene Terephthalate) 수지·필름 시장이 크게 침체됨에 따라 고전하고 있다.

글로벌 PTA 수요는 5500만톤 수준이나 80% 이상이 아시아에 집중돼 있고, 수요도 중국이 2900만톤으로 50% 이상을 차지하고 있다.

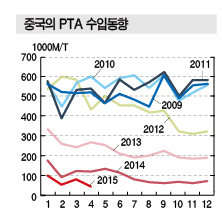

중국은 PTA 자급을 빠른 속도로 추진해 생산능력을 2014년 약 4300만톤으로 확대한 반면, 수입량은 최대 700만톤에 달했으나 2014년 120만톤으로 줄었고 2015년에는 100만톤에도 미치지 못한 것으로 추정되고 있다.

반면, 수출은 큰 폭으로 증가해 2012년 1만톤 미만에서 2014년에는 46만톤까지 증가했다. 인디아가 19만톤으로 40%를 차지했고 오만 11만톤, 사우디 7만톤으로 뒤를 이었다.

이에 따라 한국, 타이완, 일본 생산기업들이 어려움에 직면하고 있다.

국내 PTA 수출은 2013년 약 300만톤에서 2014년 270만톤으로 감소했고 중국 수출이 2013년 약 60%를 차지했으나 2014년에는 약 25%로 하락했다.

이에 따라 SK유화가 울산 소재 52만톤 플랜트의 가동을 중단했고, 롯데케미칼도 울산 소재 105만톤 가운데 약 절반을 PIA(Purified Isophthalic Acid) 생산으로 전환했다.

태광산업은 울산에서 100만톤 플랜트를 가동하고 있는 가운데 7만톤 라인에서 생산하던 LMF(Low Melting Fiber) 생산능력을 확대함으로써 PTA의 자가소비를 확대할 방침이다. 효성은 대부분 중국에 수출했지만 2015년부터 유럽 수출을 확대하고 있다.

PTA 수요는 2014년 약 270만톤으로 SK유화, 롯데케미칼, 태광산업, 효성 외에 한화종합화학이 울산·대산 소재 200만톤, 삼남석유화학이 여수 소재 180만톤 플랜트를 가동하고 있어 총 생산능력이 700만톤에 달하고 있으나 2014년 생산량은 592만톤으로 가동률이 80%대로 떨어진 것으로 파악되고 있다.

타이완도 CAPCO(China American Petrochemical)가 2015년 Kaohsiung 생산라인의 가동중단을 결정했다. 가동중단으로 PTA 생산능력을 5개 라인 총 142만톤으로 감축했다.

타이완은 PTA 생산능력이 FCFC (Formosa Chemicals & Fiber) 220만톤, CAPCO 212만톤, Yuandong 90만톤, Dongzhan 50만톤으로 총 572만톤에 달하고 있다.

타이완은 아시아의 2대 PTA 생산대국으로 부상했지만 생산량의 50% 정도를 차지하던 중국의 설비투자 과잉 영향으로 큰 타격을 입고 있다.

타이완은 2011년 PTA 생산량 530만톤 중 296만톤을 수출했으나 2012년에는 생산량 439만톤, 수출량 194만톤, 2013년에는 생산량 293만톤, 수출량 49만7000톤으로 계속 감소했으며 2014년에는 수출이 20만톤 수준에 그쳤다.

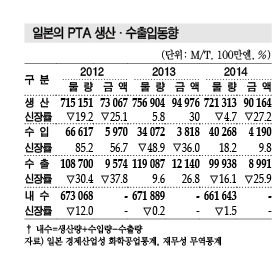

일본은 2014년 PTA 생산량이 72만1313톤으로 5%, 수출은 9만9938톤으로 16% 감소한 반면, 수입은 4만268톤으로 18% 증가했다. 일본 수요는 66만1643톤으로 1.5% 감소했다. 2013년 9월 Toyobo의 폴리에스터 타이어코드 사업 철수 이후 별 변화가 없었기 때문이다.

일본은 2007-2008년부터 PTA 수급이 완화됨에 따라 Mitsui Chemicals (MCC)이 2008-2009년 PTA 플랜트 3기 가운데 No.1, No.2 라인의 가동을 단계적으로 중단하고 생산능력을 75만톤에서 1기 40만톤으로 대폭 감축했다. PET도 2013년 Teijin과의 합작을 해지하고 원료부터 수지까지 단독생산체제를 구축했다.

2015년 Mitsubishi Gas Chemical과 Toyobo가 합작한 Mizushima Aroma가 해산을 결정하고 3월 26만톤 플랜트 가동을 중단했다.

일본은 PTA 생산능력이 MCC 40만톤, Toray 25만톤에 불과한 것으로 나타나고 있다.

특히, Mitsubishi Chemical(MCH)은 Mizushima Aroma의 가동중단에 따라 Zhejiang의 Ningbo 소재 60만톤, 인도네시아 64만톤 등 해외 자회사 생산제품을 공급받고 있다.

인디아의 자회사 MCC India도 90만톤 플랜트를 가동하고 있으나 수익성 개선계획을 실행하고 있다.

중유를 활용한 자가발전 방식에서 구입으로 전략을 전환한데 이어 2014년 12월에는 생산설비의 연료를 중유에서 석탄으로 대체했다.

MCH는 에너지코스트를 33% 감축하는 등 PTA와 P-X의 가격 스프레드가 최저수준으로 떨어져도 수익성을 확보할 수 있는 구조로 생산 시스템을 정비할 방침이다.

PTA는 아시아를 중심으로 글로벌 경쟁이 더욱 심화될 것이 확실시되고 있다.

중국은 1000만톤 수준의 생산능력 과잉에도 불구하고 2015년 600만톤 이상의 신증설 계획을 발표했고, 인디아에서는 Reliance가 2015년 110만톤을 가동한 이후 110만톤을 추가 확대할 방침이다.

인디아는 PTA 수출량이 극히 적었지만 생산능력을 확대함에 따라 2015년 이후에는 대량 수출할 가능성이 점쳐지고 있다.

인디아 정부는 2014년 중국산과 한국산에 덤핑방지관세를 부과하는 등 견제를 강화하고 있다.