건축용 접착제는 2015년부터 아파트 준공이 집중되면서 앞으로 3년간 수요가 증가할 것으로 예상된다.

국내 접착제 시장은 전기전자 및 자동차용 수요가 증가하고 있음에도 건축용 중심의 범용 생산에 그치고 있다.

전기전자 및 자동차용은 수요가 증가함에 따라 가격이 높은 수준을 형성하고 있고 수익성도 양호하지만 요구하는 물성이 까다로워 개발이 쉽지 않기 때문이다.

또 전기전자 및 자동차용은 수요가 보수적이어서 채용하고 있는 원료를 쉽게 전환하지 않아 시장 선점이 중요한 것으로 판단되고 있으나 독일 및 일본기업들이 관련시장을 선점하고 있어 신규진입이 어려운 것으로 나타나고 있다.

국내기업들은 건축용 접착제에 주력하고 있으나 경쟁이 치열해 가격이 낮은 수준을 형성함에 따라 수익성도 낮아지고 있다.

국내 접착제 시장은 건축용이 대부분을 차지하고 있어 건설경기의 영향을 크게 받고 있다.

수요비중은 2014년 기준 건축·인테리어용 68%, 지류·섬유용 6%, 자동차용 5%, 포장용 4%, 목공용 4%, 위생용 2%, 전기전자용 1%로 아크릴(Acrylic)계, 초산비닐(Vinyl Acetate)계, EVA(Ethylene Vinyl Acetate)계, 에폭시(Epoxy)계 등 범용 접착제가 높은 비중을 차지하고 있다.

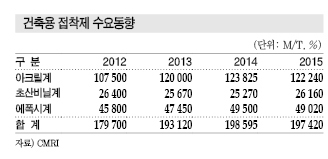

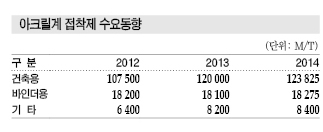

건축용 접착제 생산량은 2014년 기준 아크릴계 12만3825톤, 초산비닐계 2만5670톤, 에폭시계 4만9500톤으로 아크릴계가 약 62%를 차지했다.

아크릴계 접착제는 2014년 기준 쌍곰 33.9%, 영승 31.9%로 양사가 66%를 장악했고 초산비닐계는 오공이 30.8%, 에폭시계는 삼창기연이 23.3%로 최대 점유율을 나타냈다.

건축시장 연동돼 수요 호조

건축용 접착제는 건설경기에 연동돼 2015년을 기점으로 수요가 증가하고 있다.

건축 및 인테리어용 접착제는 2014년 기준 아크릴계 12만3825톤, 초산비닐계 2만5270톤, 에폭시계 4만9500톤을 생산한 가운데 2015-2019년까지 각각 1.5%, 2.2%, 2.2% 성장할 것으로 예상되고 있다.

시장 관계자는 “접착제 시공은 아파트 건설이 완료되면 가장 마지막 단계에 진행되기 때문에 아파트 준공 건수가 많은 해에 수요가 높은 편”이라며 “2015년 아파트 준공이 몰리면서 수요가 회복됐고 분양도 활발해 2017년까지는 수요가 꾸준할 것”이라고 밝혔다.

아크릴계 접착제는 건축용 접착제 가운데 가장 많은 비중을 차지하고 있으며 완제품은 목공, 토목, 건축, 인테리어용으로 사용되고 중간제품인 바인더는 섬유, 포장, 잉크, 코팅 등의 용도로 사용되고 있다.

건축용은 가격경쟁이 치열해 수익성이 떨어지고 바인더는 다양한 용도로 사용돼 일반적인 경기 현황과 연동되는 것으로 알려졌다.

가격은 2014년 기준 타일용 kg당 800-900원, 도배용 900-1200원, 마감 시공용 2900-3100원, 바인더 2000-3000원 수준을 형성하고 있다.

초산비닐계 접착제는 물을 용매로 사용해 포름알데히드(Formaldehyde) 등 유해물질을 함유하지 않아 친환경적이며 건조과정을 거치면 투명해져 다양한 색상 첨가가 가능하고 작업도 용이하다.

하지만, 수용성이기 때문에 내구성 및 내수성에 한계가 있어 물성을 향상시키는 방향으로 R&D(연구개발)가 진행되고 있다.

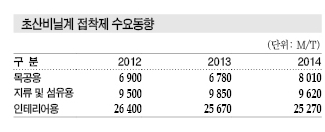

초산비닐계 수요비중은 PVC(Polyvinyl Chloride) 바닥재용을 중심으로 인테리어용이 58.9%, 목공용이 18.7%를 차지하고 있다.

목공용은 가구기업이 공장을 해외로 이전함에 따라 국내수요가 감소하고 있으나 이케아(IKEA)의 국내시장 진입 및 리모델링·DIY 수요는 증가하고 있다.

초산비닐계 접착제는 공정이 단순하고 소규모 설비로 생산이 가능해 가내수공업 형태의 영세기업이 많고 가격경쟁이 치열한 것으로 알려졌다.

설비도입이 비교적 간단해 판매관리 및 인지도에 따라 매출이 좌우되는 가운데 국내에서는 오공이 「오공본드」 브랜드 이미지를 구축해 30.8%를 점유하고 있다.

에폭시계, 헨켈이 자동차·전자용 장악

에폭시계 접착제는 열경화성 접착제로 경화 후 기계적인 특성이 우수하고 접착력이 강하며 내열성, 전기절연성이 우수한 것으로 알려졌다.

에폭시계는 나무, 금속, 플래스틱, 유리, 콘크리트 등 다양한 소재에 접착력이 뛰어나고 경화 시 부산물이 없어 가정용, 공업, 건축, 전기, 자동차, 항공기 등 산업 전반에 널리 이용되고 있으며 특히 내구성이 요구되는 분야에 많이 사용되고 있다.

경화제에 따라 물성이 크게 변해 1액형과 2액형으로 분류되며 1액형은 열, 습기, 빛에 의해 경화되고 2액형은 폴리아민(Polyamine) 등 경화제에 의해 경화되는 것이 차이점이다.

1액형은 고기능제품으로 자동차, 전기·전자 분야에 사용되고 있으며 2액형은 범용으로 인식되고 있는 가운데 주로 온돌마루, 타일, 석재용 등 건축용에 사용되고 있다.

2액형 접착제 시장은 성장기에 접어들어 경쟁이 치열하고 수익성이 낮은 반면 1액형은 자동차용 및 전기·전자용을 중심으로 성장하고 있는 것으로 알려졌다.

가격도 1액형은 kg당 1만4000원 수준을 형성하고 있는 반면 2액형 범용제품은 경쟁이 치열해 바닥재용이 kg당 2300원, 석재용 2000원, 타일용 1500원, 온돌마루용은 1200원 수준을 형성하고 있다.

국내에서는 삼창기연이 23.3%를 차지하고 있는 가운데 건설 및 인테리어 범용 에폭시계 접착제를 주생산하고 있고 자동차 및 전기·전자용은 Henkel이 주력하고 있다.

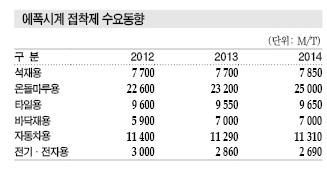

수요비중은 2014년 기준 온돌마루 39.4%, 자동차 17.8%, 타일 15.2%, 석재 12.4% 바닥재 11.0% 등으로 나타난 가운데 온돌마루용은 마루시공 선호 현상으로 모노륨 장판을 대체하는 등 건설경기 부진에도 불구하고 수요가 소폭 증가하고 있다.

에폭시계 접착제는 디스플레이용, 반도체용 등 전기·전자용 수요가 꾸준히 증가하고 있으나 Henkel, Dow Corning 등 외국기업의 점유율이 높게 나타나고 있다.

아크릴계, 친환경으로 탈용제화

아크릴계 접착제는 포름알데히드 및 톨루엔(Toluene) 등 VOCs(휘발성 유기화합물) 규제로 수용성이 용제형을 대체하고 있다.

수용성제품은 용제형에 비해 내열성 및 내구성은 떨어지나 가격이 저렴하고 친환경적인 것이 장점으로 점유율이 상승하고 있으며 국내에서는 아팩, 대흥특수화학, 대양화학이 주력하고 있다.

하지만, 수용성은 용제형을 완전히 대체하기 어려워 성장이 정체돼 있는 가운데 새로운 용도 개발 및 접착력 등의 물성 향상이 요구되고 있다.

수용성은 수요가 꾸준히 증가하고 있으나 접착력 등 물성에 한계가 있는 것으로 알려져 용제형을 완전히 대체하지는 못하고 있는 것으로 알려졌다.

건축용에서는 물성이 용제형에 미치지 못해 대체가 더딘 것으로 나타났고 전기·전자용은 이온성이 높고 색이 뿌옇기 때문에 대체가 어려운 것으로 알려졌다.

아크릴계 접착제는 내후성, 유연성, 저온특성, 내수성, 내알카리성 등 물성이 뛰어나고 수요의 80% 가량이 건축·인테리어 및 목공용에 사용돼 건설경기에 연동되고 있다.

쌍곰과 영승은 아크릴계 시장점유율이 각각 33.9%, 31.9%로 용제형 타일 접착제에 주력하고 있다.

건축용, 수익성 낮고 고부가화 전환도 어렵다!

국내 접착제 시장은 수익성이 낮은 건축용 중심의 범용제품에 주력하고 있는 가운데 전기·전자용 및 자동차용은 외국기업이 선점하고 있어 신규진입이 어려운 것으로 나타났다.

또 접착제 생산량의 약 70%가 목공용, 인테리어용, 방수재 및 바닥재용, 마루용 등으로 사용되고 있으나 경쟁이 치열해 수익성이 낮은 편이다.

이에 따라 가격이 비싼 전기·전자용 및 자동차용으로 전환할 필요성이 강조되고 있으나 고부가화 분야는 Henkel, Dow Corning 등 외국기업이 장악하고 있다.

국내기업들은 아크릴계, 초산비닐계, EVA계, 에폭시계를 중심으로 범용제품을 생산하고 있으며 고기능성, 고부가가치용 핫멜트(Hot-Melt) 형에서는 Henkel 등 외국기업이 주력하고 있다.

특히, 에폭시계 접착제는 건축용과 자동차용 가격 차이가 대략 10배에 달하는 것으로 파악되고 있다.

2014년 기준 석재용은 kg당 2000원, 타일용 1500원, 온돌마루용 1200원, 바닥재용 2300원을 형성한 반면 자동차 구조용 중심의 1액형 접착제는 1만5000원에 달하는 것으로 나타났다.

하지만, 전기·전자용 및 자동차용 접착제는 요구하는 물성이 까다로운 가운데 수요기업에서 원료 채용을 쉽게 변환하지 않는 등 보수적인 것으로 알려져 시장 선점이 중요한 것으로 판단되고 있다.

시장 관계자는 “자동차 경량화 추세로 무게가 무거운 볼트와 너트 대신 접착제 사용이 증가하고 있다”며 “국내 접착제 시장은 수익성이 낮은 건축용에서 자동차용으로 전환해야 하지만 외국기업이 선점하고 있어 신규진입이 어렵다”고 밝혔다.

글로벌 자동차 시장은 경량화 및 설계 자유도 제고 등의 목적으로 소재 및 공법의 기술혁신을 진행하고 있으며 글로벌 자동차용 접착제 시장은 2016-2020년 연평균 성장률이 9%에 달할 것으로 예상되고 있다.

국내에서는 신성유화, 유니테크, 보광이 자동차 구조용 접착제 공급에 주력하고 있다.

화관법 강화로 친환경 전환 가속화

국내 접착제 시장은 화학물질 규제가 강화됨에 따라 친환경 중심으로 빠르게 전환되고 있다.

화학물질 관련법이 시행됨에 따라 인체에 유해한 화학물질 사용이 제한돼 원료 사용의 다각화 필요성이 부상하고 있으며 환경규제가 강화됨에 따라 범용인 용제형에서 수용성 및 핫멜트로 대체되고 있다.

친환경 접착제는 가격이 기존 용제형과 크게 차이나지 않아 전환이 빠른 것으로 알려졌다.

시장 관계자는 “건설사에서 친환경 인증을 받은 접착제를 요구하고 있다”며 “용제형과의 가격 차이도 크지 않아 친환경제품 비중이 빠르게 증가하고 있다”고 밝혔다.

에폭시계 접착제는 대부분 가격이 낮은 용제형으로 파악되고 있는 가운데 친환경제품으로 수요가 증가할 것으로 예상되고 있다.

특히, 포름알데히드는 새집증후군의 원인으로 밝혀져 건축용 접착제 투입이 제한되고 있는 가운데 수성형 접착제는 방출되는 VOCs를 억제하는 효과가 있어 건축자재에서 수요가 빠르게 증가하고 있다.

친환경 접착제는 수성형이 주도하고 있는 가운데 해체성, 생분해성 천연계 등도 부각되고 있으며 관련특허 출원비중은 수성형 접착제 30%, 무용제형 접착제 20%, 천연계 접착제 30%로 나타났다.

수용성 접착제는 용제형에 비해 건조성 및 접착성능이 낮아 관련 연구개발이 활발히 이루어지고 있으며 전체 접착제 시장에서 수용성이 30% 이상을 차지할 정도로 빠르게 성장하고 있다. <박주현 기자>