국내 LCD(Liquid Crystal Display) 소재 생산기업들이 반도체로 전환하고 있다.

국내 LCD 시장은 중국의 LCD 패널 생산으로 공급과잉이 심화됨에 따라 수익성 개선을 위해 코스트 절감을 시도하고 있다.

LCD 소재는 수지타산이 맞지 않아 적자전환이 우려됨에 따라 중국으로 이전하고 있으며 반도체 소재 사업에 주력해 수익성 개선을 시도하고 있다.

특히, 솔브레인, ENF테크놀로지 등이 중국 진출을 가속화하고 있다.

반도체용 소재는 3D Nand Flash 생산으로 미세화 공정이 늘어남에 따라 Wet Chemical, 반도체 가스 수요가 증가해 매출을 극대화할 수 있을 것으로 예상하고 있다.

하지만, 국내 전자소재 시장은 반도체도 공급과잉으로 전환될 가능성이 높아 중국으로 이전하지 않으면 수익성 확보에 어려움을 겪을 것으로 우려되고 있다.

LG·삼성, 국내 LCD 패널 사업 “구조조정”

LCD 시장은 침체를 계속함에 따라 국내기업들이 구조조정과 함께 반도체 사업으로 전환하고 있다.

LCD 패널 가격은 TV용 32인치 기준 2015년 1월 96달러에서 2016년 4월 53달러로 추락했다. 5월 55달러로 반등했으나 일시적인 생산 감소가 원인으로 작용해 상승세를 이어가기 어려울 것으로 예상되고 있다.

타이완 생산기업들이 지진으로 TV용 패널 생산을 중단한 것이 일시적인 반등 요인으로 작용했다.

국내 및 일본기업들은 수익성 악화가 계속됨에 따라 구조조정과 OLED(Organic Light Emitting Diode) 패널 생산 전환을 병행하고 있다.

Panasonic은 2016년 10월부터 일본 Himeji 8세대 라인에서 TV용 LCD 패널을 생산중단한다고 5월31일 발표했다.

생산능력은 월 4만8000장으로 55인치 TV 패널 28만장을 생산할 수 있으며 세계 생산량의 1.8%를 차지하고 있다.

LCD 시장은 Panasonic의 생산중단이 미치는 영향이 크지 않으나 BOE 등 중국기업들이 불량률이 개선돼 본격적으로 생산량이 증가하면 공급과잉이 심화될 것으로 예상되고 있다.

삼성디스플레이와 LG디스플레이는 영업이익률이 5% 미만에 그치고 있어 구조조정이 불가피한 것으로 나타나고 있다.

LG디스플레이는 구미 LCD 패널 생산라인이 수익성 악화를 지속해 OLED 전환을 검토하고 있고, 삼성디스플레이도 탕정 LCD 패널 생산라인을 구조조정할 것으로 예상되고 있다.

수익성이 낮은 L7 라인을 스마트폰용 OLED 생산라인으로 전환하며 LCD 패널 생산능력을 점차 축소할 예정이다.

천안공장은 노후 LCD패널 3라인, 4라인을 삼성전기가 반도체 패키지 라인으로 전환하는 방안을 고심하고 있는 것으로 알려졌다.

LCD 생산장비는 PLP(Panel Level Package) 방식으로 FoWLP(Fan out Wafer Level Package) 공정에 재활용되며 대면적을 생산함에 따라 TSCM에 비해 코스트 절감이 가능할 것으로 기대하고 있다.

LCD 소재, LG·삼성 따라 중국으로…

LCD 소재 생산기업들은 중국시장으로 설비 이전을 가속화하고 있다.

LG디스플레이와 삼성디스플레이는 국내 공정을 OLED로 전환하고 중국에서는 LCD 패널을 생산할 방침이다.

중국은 2012년 한국산 LCD 패널에 대한 반덤핑관세를 3%에서 5%로 확대해 수출경쟁력을 약화시킴으로써 중국 현지화 생산을 유도한 것으로 파악되고 있다.

중국 정부는 Chongqing에 전체 투자액의 절반에 달하는 6조원을 지원해 LCD 패널 생산능력 확대에 총력을 기울이고 있다.

이에 따라 중국의 LCD패널 생산량은 2017년 9302만평방미터로 국내 생산량인 9910평방미터에 근접하고 2018년에는 국내 생산량을 뛰어넘어 국내기업들이 OLED 등 신기술 투자에 집중하고 있다.

LCD 소재는 LCD 구조조정으로 위축돼 중국 이전이 불가피한 것으로 파악되고 있다.

LCD 소재 생산기업은 LG디스플레이와 삼성디스플레이가 수익성 악화로 소재 가격 인하를 요구함에 따라 손익분기점이 위태로운 수준에 근접했기 때문이다.

LG화학, 삼성SDI도 편광판을 중심으로 LCD 소재를 중국에서 생산하고 있으며 솔브레인, ENF테크놀로지도 중국에 생산법인을 설립하고 식각액, 세정액 공장을 신설하는 등 현지화에 주력하고 있다.

솔브레인, 삼성전자 의존으로 “호의호식”

솔브레인은 반도체 및 디스플레이 시장 침체에도 불구하고 성장세를 이어가고 있다.

수출비중이 60% 수준으로 내수에 비해 2배 이상 높아 국내산업 침체로 발생하는 부진 요소를 최소화하고 있기 때문이다.

국내시장에서는 3D Nand Flash와 OLED 패널 등 차세대 제품군에 대한 설비투자를 잇따라 확대함에 따라 높은 시장 지위를 확보해 2016년에는 최대 영업이익을 기대하고 있다.

삼성전자, SK하이닉스, Toshiba 등 반도체 생산기업들은 주력인 D램 수요가 감소해 수익성이 악화됨에 따라 고부가 그레이드인 3D 낸드플래시 생산을 확대하는데 총력을 기울이고 있다.

솔브레인은 삼성전자에 반도체용 Wet Chemical을 대부분 공급하고 있으며 3D 낸드플래시용도 전담할 계획이다.

반도체 소재 사업은 매출이 2013년 2065억원, 2014년 2427억원, 2015년 3108억원으로 증가해 LCD용 소재 사업을 넘어선 것으로 파악되고 있다.

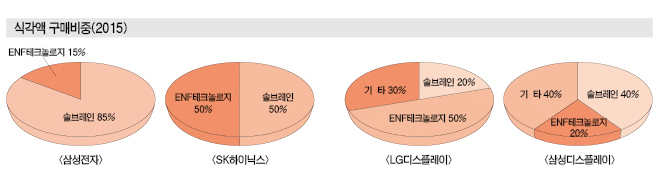

솔브레인은 국내 식각액 및 세정액 시장에서 85%에 육박하는 점유율을 확보하고 있으며 3D Nand Flash 가동으로 식각액 및 세정액 수요가 증가함에 따라 수익성이 개선될 것으로 기대하고 있다.

3D Nand Flash는 산화·절연막을 쌓아 전극이 투입될 구멍을 깎고 레이어를 평평하게 하는 공정이 늘어남에 따라 식각액, 슬러리, CVD(Chemical Vapor Deposition) 등 반도체용 소재 수요가 증가하고 있다.

특히, 고기능성이 요구되고 있어 기존 Wet Chemical에 비해 코스트가 20-30% 낮은 것으로 파악되고 있다.

솔브레인은 전체 매출에서 삼성전자가 차지하는 비중이 80% 이상으로 높은 의존도를 탈피하기 위해 중국 현지화가 불가피한 것으로 판단되고 있다.

LCD 소재 사업은 디스플레이 시장이 침체를 계속해 매출이 2013년 3483억원, 2014년 2288억원으로 급감했고 2015년 2530억원으로 회복했으나 2016년부터 둔화될 것으로 우려되고 있다.

이에 따라 국내 LCD 소재 시장에서 벗어나 중국으로 현지화할 예정이다.

2014년 206억2600만원을 투자해 중국법인을 설립했으며 2015년 상반기 Chongqing에 106억6740만원을 투입해 식각액 공장을 건설했다.

중국에 건설된 삼성전자 반도체 공장과 중국에서 LCD 패널 생산이 급증함에 따라 식각액을 국내에서 수출하는 것에 비해 현지 조달하는 것이 경쟁력을 확보할 수 있어 중국 현지화로 수익성을 개선하고 있다.

ENF테크놀로지, 반도체 소재가 “생명줄”

ENF테크놀로지는 식각액, 박리액, 시너 등 디스플레이 소재 사업이 매출의 80-90% 수준이었으나 LCD 소재 사업의 수익성이 악화됨에 따라 반도체 사업의 매출비중을 50-60% 수준으로 끌어올려 LCD 소재 사업이 30-40%로 떨어진 것으로 파악되고 있다.

매출은 2013년 2201억원, 2014년 2486억원, 2015년 3119억원, 영업이익은 2013년 120억원, 2014년 138억원, 2015년 379억원으로 성장하고 있다.

특히, 반도체 및 디스플레이용 Wet Chemical이 영업실적의 90%를 차지하고 있으며 반도체용 소재 사업 확대로 영업이익률이 2014년 5.6%에서 2015년 12.2%로 급상승했다.

반도체용 케미칼은 솔브레인이 삼성전자를 장악하고 있어 SK하이닉스를 중심으로 Wet Chemical 공급을 계속하고 있으며 삼성전자의 신규라인을 중심으로 진입을 시도하고 있는 것으로 파악되고 있다.

ENF테크놀로지는 중국으로 시장을 확대하기 위해 중국법인을 세웠으며 SK하이닉스와 협력을 이어가기 위해 SKC 자회사인 SK텔레시스와 협력해 반도체 소재를 상업화할 계획이다.

SK텔레시스는 2015년 7월 SKC로부터 반도체 소재 사업을 양수받았으며 2015년 9월 ENF테크놀로지와 중국에 전자소재 합작법인을 설립했고 고선택비 인산(HSN, High-Selectivity Nitride) 등을 중국에서 상업화할 예정이다.

고선택비 인산은 솔브레인이 삼성전자에게 대부분 공급하며 국내시장을 독점했으나 ENF테크놀로지와 SKC가 적극 진입함으로써 경쟁이 치열해질 것으로 예상되고 있다.

반도체 소재, 시장경쟁 치열 “본격화”

ENF테크놀로지는 디스플레이 소재 사업에서 반도체 소재로 전환을 가속화함에 따라 솔브레인과의 경쟁이 불가피해지고 있다.

특히, 식각액은 불산과 BOE(Buffered Oxide Etch)가 대부분으로 솔브레인이 삼성전자, SK하이닉스 등에 공급해 시장의 85-90%를 장악했으나 2015년 ENF테크놀로지가 20-30%까지 확대해 점유율이 60% 수준까지 하락한 것으로 파악되고 있다.

삼성전자와 SK하이닉스는 소재 다원화 정책을 시행하면서 ENF테크놀로지는 진입장벽이 높았던 식각액 시장에 진입할 수 있었던 것으로 파악된다.

다만, 반도체 공정이 미세화돼 소재 수요가 늘어남에 따라 솔브레인과 ENF테크놀로지 모두 매출 및 영업이익이 증가한 것으로 파악되고 있다.

ENF테크놀로지는 2011년 일본 Morita와 합작으로 반도체 식각액 생산기업인 펨테크놀로지를 설립하면서 식각액 시장을 확대할 수 있었던 것으로 알려졌다.

반도체 식각액은 고순도 불소 정제기술이 요구돼 ENF테크놀로지가 고순도 불소 2위인 Morita와 합작함으로써 고순도 불소 생산도 가능한 것으로 파악되고 있다.

박리액, 수계 수요 감소로 엘티씨 “위험”

LCD 생산기업들은 친환경 추세에 따라 수계 박리액 채용을 확대했으나 LCD 시장 침체로 코스트 절감이 요구됨에 따라 다시 유기계 채용으로 전환하고 있다.

엘티씨는 유일하게 수계 박리액을 생산해 삼성디스플레이 2개 라인에 공급하고 있으며 일부 공정도 수계 전환을 검토했으나 삼성디스플레이는 코스트 부담으로 유기계 사용을 계속하고 있다.

LCD 생산기업들은 환경규제에 대응하기 위해 수계에 비해 NMF(N-Methylformamide)-Free 그레이드가 요구되고 있어 NMF-Free 그레이드 개발에 집중하고 있다.

수계 박리액은 삼성디스플레이가 일부 라인을 폐쇄함에 따라 수요가 줄어들 것으로 예상되고 있으며 엘티씨는 삼성디스플레이의 중국공장을 염두에 두고 중국 상하이에 2014년 9월 생산법인을 설립했다.

하지만, 중국이 각종 화학 폭발사고로 화학공장 인·허가를 제한하고 있어 수계 박리액 공장 건설에 차질을 빚고 있다.

중국에서도 환경문제로 수계 박리액이 주목되고 있으나 신규 생산되는 LCD 공장은 대부분 유기계를 채용할 것으로 알려져 수계 박리액 공장을 건설해도 성장할 수 있을지 의문이 제기되고 있다.

여기에 수계 박리액은 OLED 패널 생산에서 호환성이 부족해 유기계를 대체하기 어려워짐에 따라 환경규제 강화로 수계 채용이 확대되기만을 기대하고 있다.

<허웅 기자: hw@chemlocus.com>