독일 Hoechst가 1998년 말 프랑스 Rhone-Poulenc(RP)의 라이선스 사업과 통합을 통해 Aventis를 출범시킨 것은 제약 뿐만 아니라 전통적으로 화학강국이던 독일과 프랑스의 사업체계에 파란을 일으킨 분리 및 재통합의 전형으로 손꼽히고 있다.

과도한 욕심이 화근으로 작용

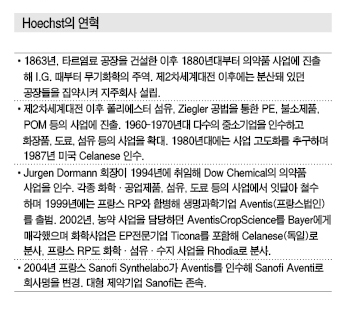

Hoechst는 1980년대 초반까지 글로벌 최대 제약기업이었으며 신기술 연구를 위해 미국 대학에게 거액의 연구비를 투입할 정도로 바이오테크놀로지 분야에서 두드러진 존재감을 과시했다.

그러나 독일 녹색당이 Hoechst의 본거지인 Hesse 주를 장악하고 인간인슐린 공장 건설을 허가하지 않은데 이어 프랑스에서 국영화된 RP가 Hoechst의 관련기업 Roussel에 대한 영향력을 강화함에 따라 사업 침체가 이어졌다.

Hoechst는 1987년 의약품 사업과 직접적인 관계가 없는 미국 Celanese를 인수하며 미국의 구조개혁 흐름을 익힌 간부를 육성했다.

1994년 화학사고를 계기로 취임한 Juergen Dormann 신임 회장은 구조개혁에 대한 명확한 비전을 갖춘 국제파 경영자로 취임 직후 Celanese의 회장이던 E.H. Drew를 위원장으로 전략 TF를 구축하고 경영개혁에 착수했다.

1995년 1월 실시한 조직개편에서는 기존의 15개 사업부를 7개 사업부와 독립 자회사군으로 재편했으며 총 120개에 달했던 사업단위는 30개로 집약해 개별 사업단위에게 더 큰 권한과 책임을 부여하고 본사는 전략 추진에 전념하는 200명 정도의 스태프만 남겨두는 체제로 전환했다.

포트폴리오 개혁 이후 Dow Chemical이 지분 71%를 보유한 제약기업 Marion Merrel Dow(MMD)를 71억달러에 인수했다.

Dow Chemical이 1980년대 Merrel을 인수하고 1990년 Marion까지 인수하며 설립한 MMD는 주력 의약품인 심장병치료제 특허가 만료되면서 후발 의약품과의 경쟁이 심화되자 1994년 매출이 급감하는 등 위기에 직면해 있었다.

당시 Dow Chemical의 Frank Popoff 회장은 “대기업의 정의가 바뀌었다”며 의약산업이 재편의 시대를 맞이했다고 예견하고 Hoechst 인수를 검토했지만 의약산업에 수십억달러를 투자하는 것보다 화학·플래스틱 등에 자원을 집중하기로 결정했다.

반면, Hoechst는 MMD 인수를 글로벌 톱3 의약 메이저로 부상하기기에 좋은 기회라고 판단하고 곧바로 인수를 결정했으며 1995년 최종 합의했다.

1996년에는 프랑스 RousselUclaf가 보유하고 있던 잔여지분 43%도 인수해 100% 자회사로 편입시켰으며 Hoechst Marion Roussel(HMR)로 통합했다.

R-P와의 합병으로 Aventis를…

의약·농약 분야에 전략적으로 투자하기로 결정한 Hoechst는 비 핵심사업을 매각하며 투자자금을 확보하기 시작했으며 화학강국의 해체가 급격하게 진행됐다.

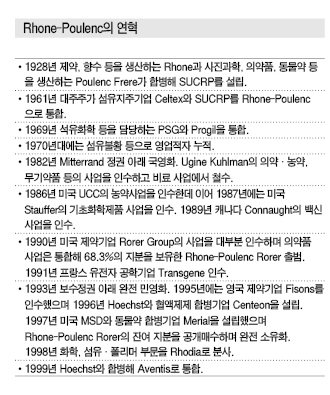

마찬가지로 생명과학에 대한 투자를 집중하고 있던 RP의 Rene Fourtou 회장과 접촉해 합병 논의를 추진했으며 1998년 12월 정식으로 통합을 공표했다.

Hoechst는 생명과학 이외 사업을 처분하기 위해 1999년 남아있던 공업약품 사업을 Celanese로 분사했다.

RP와 함께 설립한 프랑스 법인 Aventis는 최초의 EU(유럽연합) 기업이라고 불리며 대형 제약기업으로 급부상했다.

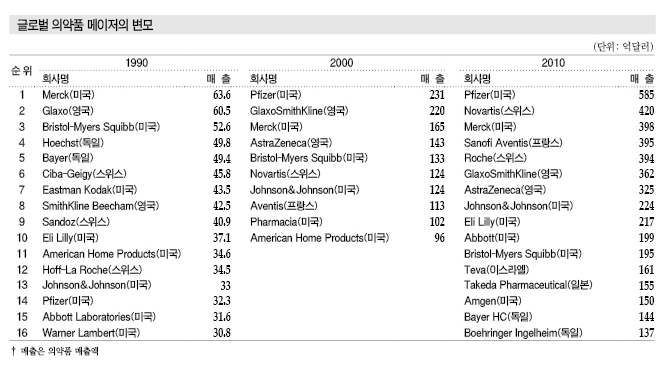

합병 발표 당시 의약품 분야에서 세계 2위, 농약·동물약품에서 1위를 차지했으나 의약품 시장이 재편되며 순위는 크게 변동됐다.

Aventis는 2001년 농약사업을 Bayer에게 매각했고 의약품 분야는 2004년 Sanofi-Synthelabo에게 매각해 Sanofi-Aventis로 재탄생했다.

Sanofi-Synthelabo는 프랑스 국영 석유기업 Elf Aquitaine 산하의 Sanofi가 1999년 석유사업 재편에 따라 분리돼 L'Oreal 산하의 Synthelabo와 합병한 제약기업으로, Sanofi-Aventis는 이후 Sanofi로 회사명을 변경했다.

RP는 1998년 화학사업을 Rhodia로 분리했고 2011년 의약품 사업에서 철수한 Solvay가 인수했다.

미국, 화학과 의약품 사업 병행 어려워…

1990년 이후 약 20년 동안 유럽 및 미국 화학 메이저들은 의약품 사업을 대형 제약기업에게 넘기는 방향으로 구조재편을 실시했다.

화학과 의약 사업을 동시에 운영하는 메이저는 독일 Bayer과 Merck, 일본 Mitsubishi Chemical, Sumitomo Chemical만이 남아 있다.

미국 화학기업들도 차례로 의약품 사업에서 철수했다.

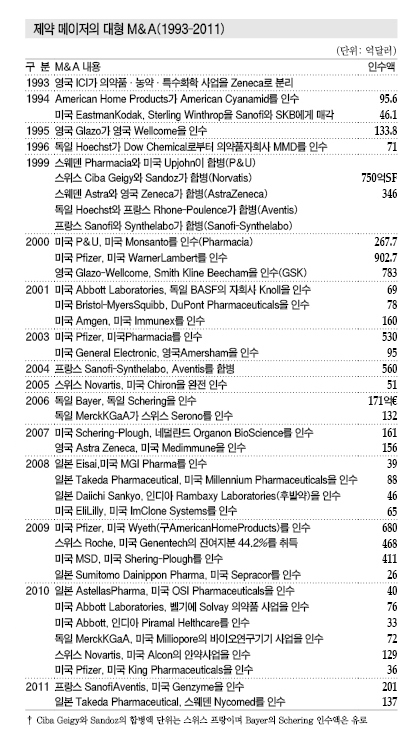

DuPont은 자체 개발한 심장병치료제의 조기상업화를 위해 1990년 Merck와 합병기업을 설립했으며, 1990년 종자 메이저 Pioneer Hi-Bred를 인수하는 등 농업바이오 사업에 경영자원을 집중했고 2001년에는 Merck와의 합병이 해체되며 남게 된 의약품 사업을 Bristol Myers Squibb(BMS)에게 매각했다.

DuPont은 Merck가 공동개발한 심장병치료제 대신 대형 의약품 사업을 육성함에 따라 10년 동안 연간 수억달러, 최대 10억달러대에 달하는 라이선스 수익을 얻었다.

Monsanto도 1984년 인수한 G.D. Searle의 의약품, 감미료 사업을 처분하고 농업바이오 개발에 대한 투자부담을 극복했다.

American Cyanamid는 1994년 화학사업을 Cytec으로 분리하고 American Home Products(AHP)에게 매각했다. AHP는 이후 Wythe로 회사명을 변경했다.

Eastman Kodak은 1989년 Sterling Drug을 인수했으나 이후 본업에 집중하기 위해 Sanofi와의 합병을 통해 추진하고 있던 의약품 사업을 1994년 분리·매각했다.

의약품은 Sanofi에게, OTC는 SmithKline Beecham에게 매각하고 철수했으며 화학사업 역시 Eastman Chemical로 분리·독립시켰다.

Dow Chemical도 1994년 MMD를 매각하고 의약 사업에서 철수했다.

생명과학은 신시대의 혁신기술을 플랫폼으로 발전하고 있으며 리스크 관리가 고도화된 의약품은 다른 업종과의 공동경영이 어려워지고 있다.

일명 「Pfizer 모델」이라고 불리는 대형 M&A와 초대형 혁신치료제에 의존한 기존의 고수익 사업모델은 의료기술이 혁명적으로 진보하고 보건 니즈가 세계적으로 확산되는 가운데 전환이 요구되고 있다.

또 바이오신약, 신흥국, 후발 의약품 부상으로 유연한 대응이 요구되고 있다. <강윤화 기자: kyh@chemlocus.com>

표, 그래프 : <Hoechst의 연혁><Rhone-Poulenc의 연혁><제약 메이저의 대형 M&A(1993-2011)><글로벌 의약품 메이저의 변모>