아시아 PS(Polystyrene) 시장은 만성적인 공급과잉을 지속하고 있다.

국내시장은 PS 생산량의 67% 이상인 40만톤 수준을 수출하고 있는 가운데 내수는 19만-20만톤에 불과한 것으로 파악되고 있다.

국내 PS 생산능력은 LG화학이 여수 10만톤, 금호석유화학이 울산 23만톤, 한국이네오스스티롤루션이 울산 26만6000톤, 현대EP가 울산 14만톤으로 총 73만6000톤에 달하고 있으나 내수가 정체된 상태에서 중국 수출마저 줄어들면서 침체가 장기화되고 있다.

GPPS(General Purpose PS)는 범용으로 인식돼 중국을 중심으로 수출이 감소하고 있으며, HIPS(High Impact PS) 수출은 중국에서 중남미로 전환되고 있다.

HIPS도 기능성이 우수한 ABS(Acrylonitrile Butadiene Styrene)로 대체되는 트랜드가 장기화된 가운데 ABS와의 가격 차이가 좁혀져 코스트 경쟁력을 상실한 것으로 판단된다.

2015년 글로벌 PS 수요는 1040만톤으로 2014년과 비슷한 수준을 유지했다. PS 수요는 최근 5년 동안 1000만톤대를 유지하는 등 다른 범용수지에 비해 신장률이 크게 뒤처지고 있다.

특히, PS는 원료 벤젠(Benzene), SM(Styrene Monomer) 가격이 상대적으로 높게 형성된 가운데 환경문제를 이유로 일부 식품포장용 사용을 제한함에 따라 ABS를 비롯해 PP (Polypropylene), PET(Polyethylene Terephthalate) 등으로 대체되고 있다.

2015년 글로벌 PS 생산능력은 약 1500만톤으로 잉여물량이 500만톤 수준에 달하고 있다.

중국, 중동에서는 PS 신증설을 추진하고 있으나 유럽, 미국, 일본 등 선진국들은 구조재편을 통해 과잉설비의 통폐합을 추진하고 있다.

공급과잉으로 수급 악화 지속되고…

국내 PS 시장은 침체가 장기화되고 있다.

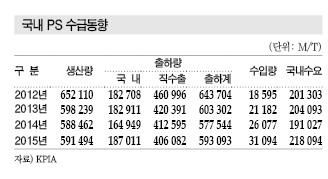

PS 생산량은 2014년 58만8462톤에서 2015년 59만1494톤으로 소폭 증가했으며 평균 가동률은 80% 수준에 머무르고 있다.

국내수요가 생산능력의 29.6% 수준에 불과한 가운데 수출도 부진해 만성적인 공급과잉이 장기화되고 있기 때문이다.

PS 생산량은 2012년 65만2110톤에서 2013년 59만8239톤으로 감소했고 2014-2015년에도 58만-59만톤에 불과했으며, 국내수요가 2014년 19만1027톤에서 2015년 21만8094톤으로 소폭 증가한 가운데 중국을 중심으로 수출도 지속적으로 감소하고 있다.

PS 수출은 2012년 46만996톤, 2013년 42만391톤, 2014년 41만2595톤, 2015년 40만6082톤으로 매년 줄어들고 있다.

국내수요는 2015년 가전·전자용 36.1%, 건설 47.8%, 포장용 7.9%, 기타 8.2%로 가전·전자용 비중이 높아지고 있다.

시장 관계자는 “PS는 수요 증가를 기대하기 어려워 원료가격이 상승할 때 수익을 내는 편이나 원료 상승분 반영도 어려워지고 있다”고 밝혔다.

원료 가격 반영 어려워…

PS는 2016년 상반기 SM(Styrene Monomer) 상승에 힘입어 강세를 나타냈다.

PS는 99%가 SM으로 제조돼 SM 수급에 따른 영향을 직접적으로 받고 있으나 원료의 가격 변동을 적절히 반영하지 못해 고전하고 있는 것으로 파악된다.

SM은 2016년 상반기 일본기업의 가동중단에 정기보수까지 겹치며 폭등세를 나타냈고 PS 가격도 2016년 상반기 높은 수준을 기록했다.

하지만, 수요가 크게 증가하지 못하고 있는 상황에서 원료 의 초강세는 스프레드를 악화시키기 때문에 수익성이 부진했던 것으로 판단된다.

SM 가격은 2016년 3-4월 톤당 1050-1100달러대를 지속했으나 중국기업이 신규가동을 시작하는 등 다시 하락세로 전환돼 950-1000달러까지 떨어졌다.

GPPS 가격은 2016년 4월 중순 톤당 1250-1290달러까지 올랐으나 이후에는 하락세를 지속해 7월 1150-1200달러로 떨어졌다.

HIPS 가격도 상승세를 지속해 2016년 4월 톤당 1330달러까지 올랐으나 7월에는 1200-1240달러 수준까지 하락했다.

GPPS, 범용 경쟁력도 약해졌다!

GPPS는 범용 플래스틱으로서의 경쟁력을 상실한 것으로 판단된다.

GPPS는 범용 플래스틱인 PP(Polypropylene)가 프로필렌 공급과잉으로 하향화되면서 일부 그레이드를 대체함에 따라 경쟁력이 약화되고 있다.

특히, 잡화용에서 코스트 경쟁력이 높은 PP로의 대체가 활발한 상황이며 식품포장용은 가소제가 첨가되지 않아 친환경성이 높은 PET(Polyethylene Terephthalate)로의 대체가 가속화되고 있다.

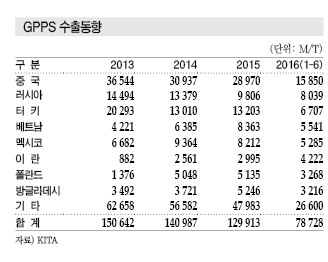

국내 GPPS 수출량은 HIPS와는 달리 감소세를 지속하고 있다.

GPPS 수출은 최대 수출국 중국을 비롯해 러시아, 터키 수요가 감소해 2013년 15만642톤, 2014년 14만987톤, 2015년 12만9913톤으로 크게 줄었다.

중국 수출량은 2013년 3만6544톤에서 2014년 3만937톤으로 급감했고 2015년도 2만8970톤으로 줄었으며 2016년 1-6월 1만5850톤을 기록하고 있다.

시장 관계자는 “GPPS는 가장 범용제품으로 최대 수출국인 중국 수출이 감소했다”며 “러시아·터키 수출이 감소한 가운데 이란, 베트남 수출은 증가했다”고 밝혔다.

HIPS, ABS 대체 “가속화”

HIPS는 ABS로 대체가 가속화되고 있다.

ABS는 가전용과 자동차용에 70%가 집중되고 있으며 가전제품용에서 HIPS를 대체하는 사례가 증가하고 있다.

ABS는 기능성이 높고 범용과 가격 차이도 줄어들고 있어 HIPS를 대체하는 트렌드가 이어지고 있으며 글로벌 메이저들도 ABS의 성장세에 주목하고 있다.

HIPS는 ABS와의 가격 차이가 톤당 100-120달러 이하로 줄어들면 코스트 경쟁력을 상실하는 것으로 파악되고 있다.

ABS와 HIPS 가격차이는 2016년 1/4분기 톤당 50-100달러 수준에 불과했으나 상반기 이후에는 ABS가 강세로 전환됨에 따라 100-200달러대까지 벌어진 것으로 파악된다.

시장 관계자는 “범용 PS를 ABS로 대체하려는 트랜드는 오래전부터 지속되고 있다”며 “고부가제품 생산이 불가피함에 따라 ABS 채용이 점차 증가할 것으로 예상된다”고 밝혔다.

HIPS는 중국 수출이 감소했으나 중남미 수출은 증가했다.

국내 HIPS 수출은 2013년 26만9749톤, 2014년 27만1609톤, 2015년 27만6170톤으로 매년 소폭으로 증가했고 2016년 1-6월 14만4897톤을 기록했다.

반면, 중국 수출은 2013년 8만7704톤에서 2014년 6만7289톤으로 급감했고 2015년 6만7691톤으로 약간 회복했으나 2016년 1-6월 2만9969톤에 불과한 것으로 파악되고 있다.

중국 감소물량은 미국, 멕시코 등 중남미 수요가 확대함에 따라 수출을 전환할 수 있었던 것으로 판단된다.

멕시코 수출은 2013년 1만2429톤, 2014년 2만2086톤, 2015년 2만7941톤으로 증가세를 지속했고 2016년 1-6월 1만5943톤을 기록했다.

미국 수출도 2013년 1만3397톤, 2014년 1만5980톤, 2015년 2만1690톤으로 증가했으며 2016년 1-6월 1만4427톤을 수출한 것으로 나타나고 있다.

LG화학, HIPS 구조조정 “시급”

LG화학은 HIPS 구조조정이 요구되고 있다.

LG화학은 PS 생산능력이 10만톤에 불과해 국내에서 가장 작은 것으로 나타난 가운데 HIPS 구조조정에 대한 필요성이 제기되고 있다.

LG화학은 기초소재 부문에서 ABS를 중심으로 투자를 계속하고 있으며 높은 생산능력을 바탕으로 대체제인 HIPS와 비교해 경쟁력이 높은 것으로 판단된다.

ABS의 영업실적이 양호한 상황에서 매출비중이 적고 수익성이 저조한 HIPS 사업을 유지할 필요가 크지 않은 것으로 판단되고 있다.

시장 관계자는 “LG화학이 ABS 투자에 집중함에 따라 대체제인 HIPS를 구조조정하는 방안을 모색한 것으로 알려졌다”며 “구조조정 여부가 확정되지는 않았다”고 밝혔다.

LG화학이 구조조정을 단행하면 국내 PS 수급도 다소 완화될 것으로 예상되고 있다.

금호석유화학과 한국이네오스스티롤루션도 국내에서 가장 많은 PS 생산을 담당하고 있으나 서서히 생산능력을 감축해야할 것으로 판단된다.

플랜트 통합·폐쇄로 구조조정?

국내 PS 시장은 구조조정에 난항을 겪고 있다.

석유화학협회는 컨설팅기업 베인앤컴퍼니에게 석유화학 경쟁력 강화 방안에 대한 컨설팅을 마치고 2016년 9월 산업통상부에 최종보고서를 제출했다.

베인앤컴퍼니는 PS를 감산·폐쇄하는 방안을 제시했으나 PS 생산기업들은 가동률을 대폭 줄임으로써 생산량을 조절하고 있기 때문에 추가 감산은 어렵다는 입장을 표명하고 있다.

산업통상자원부는 「석유화학 CEO 간담회」를 통해 국내 PS 플랜트를 통합·폐쇄하는 방안에 대해 집중 논의한 것으로 알려졌다.

하지만, 현대EP, 금호석유화학, Ineos-Styrolution 등 일부 PS 생산기업들이 간담회에 참석하지 않아 원활한 감산·폐쇄 방안에 대한 합의점을 찾을 수 있을지 주목되고 있다. ▶ 다음호에 계속

<정현섭 기자: jhs@chemlocus.com>