글로벌 화학 시장은 2014년 말 이후 지속되고 있는 저유가를 비롯해 중국 등 신흥국 및 선진국의 경기 침체, 산유국·자원국의 수입 격감, 불안정한 금융시장 등 리스크 요인이 연쇄적으로 발생함에 따라 최근 1-2년 동안 격변기를 보냈으며 전망도 불투명해지고 있다.

저유가 지속은 화학산업의 수익성 개선 및 소비 진작 효과를 일으켜 긍정적인 요인으로 작용했으나 커다란 성장동력으로 이어지지는 못하고 있다.

국제유가는 2016년 초 배럴당 30달러가 붕괴돼 100달러 시대와는 거리가 멀어졌고 최근에는 50달러 내외에서 등락하며 중장기적으로 50-60달러대를 유지할 것으로 예상되고 있다.

글로벌 화학 시장은 저가의 천연가스를 비롯해 원료 다각화가 이루어지고 있으며, 화학기업들은 세계 경제의 저성장에 대비한 재편·합리화 활동을 강화하고 인수합병(M&A)을 통해 성장기반을 구축하고 있다.

세계 경제 저성장 불가피…

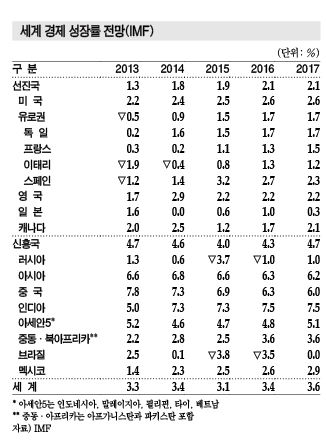

국제통화기금(IMF)은 2015년 10월 세계경제전망(WEO)에서 세계 경제성장률이 2015년 3.1%에서 2016년 3.4%, 2017년 3.6%로 완만한 상승세를 나타날 것으로 예상했으나 저유가 지속 및 미국의 금리인상, 중국 경제 침체 및 구조조정, 주요 신흥국의 경기 침체, 선진국 경제의 회복 지연 등에 따라 2016년 1월 0.2%포인트 하향 조정했다.

IMF는 2016년 브라질 경제성장률을 마이너스 3.5%로 기존 예측치에서 2.5%포인트, 러시아 경제성장률은 마이너스 1.0%로 0.4%포인트 하향조정했다.

중국은 2015년 6.7%에서 2016년 6.3%, 2017년 6.0%로 둔화돼 중국 정부가 목표로 하는 6%대 후반을 밑돌 것이라는 기존 예측을 유지했다.

중국은 경제 성장의 주역이 투자와 제조업에서 소비와 서비스로 이동하고 있으며 중국 정부의 정책에 세계의 이목이 집중되고 있다.

신흥국 및 개발도상국 경제성장률은 2015년 4.0%로 2008-2009년 금융위기 이후 최저치를 기록했으나 2016년 4.3%, 2017년 4.7%로 상승할 것으로 예상했다.

미국은 주택 및 고용 호조가 지속되나 달러화 강세에 따른 수출 부진 및 국제유가 하락에 따른 석유·가스 신규투자 급감 등으로 2016년, 2017년 모두 기존 예측치를 0.2%포인트 하회하는 2.6%로 2015년 2.5%에 비해 소폭 상승할 것으로 예측했다.

독일은 국제유가 하락 및 금융위기 완화에 따른 소비 증가가 수출 부진을 상쇄하며 2015년 1.5%에서 2016년 1.7%, 2017년 1.7%로 개선될 것으로 예상하고 있다.

OECD(경제협력개발기구)도 최신 세계경제 전망에서 2016년 경제성장률을 2015년과 동일 수준인 3.0%로 2015년 11월 예측치에서 0.3포인트 하향 조정하고 브라질, 독일, 미국 경제가 침체돼 있다고 지적했다.

2016년 브라질 경제성장률을 마이너스 4.0%로 2.8%포인트 하향 조정했고 2017년에는 제로성장을 기록할 것으로 판단했다. 미국과 독일 예측치도 2.0%, 1.3%로 각각 0.5%포인트 내렸고 2017년에도 2.2%, 1.7%에 불과할 것으로 예상하고 있다.

글로벌 화학제품 생산 증가세 둔화

글로벌 화학 시장은 성장을 지속하나 성장률은 둔화될 것으로 예상된다.

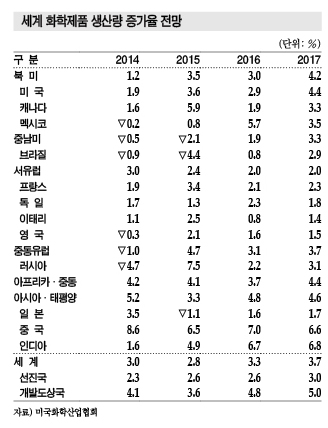

미국 화학산업협회(ACC)는 2015년 12월 발표한 「화학산업 현황과 전망」에서 2015년 세계 화학제품 생산이 신흥국의 경제성장 둔화에 중국의 경제침체 영향으로 증가율이 2.8%에 그쳐 2014년 3.0%에 비해 둔화됐으나 경제회복 전망 등에 따라 2016년 3.3%, 2017년 3.7%로 개선될 것으로 예상했다.

아시아·태평양 지역과 중동·아프리카 등 개발도상국은 중장기적으로 화학제품 생산량이 대폭 증가하고 북미도 셰일가스(Shale Gas)를 활용한 가격경쟁력 확보로 성장이 두드러질 것으로 예측했다.

또 서유럽과 일본은 구조적인 문제 등으로 낮은 신장률을 나타내고 미국은 세계시장 점유율을 확대할 것으로 판단하고 있다. 다만, 중남미 및 일부 신흥국의 성장 부진은 단기적 현상에 그칠 것으로 파악하고 있다.

BASF도 2016년 2월 연차보고 「세계 경제와 화학산업 분석」에서 세계 경제성장률이 2014년 2.6%, 2015년 2.4%에서 2016년 2.3%로 둔화되고, 화학산업의 주요 수요처인 공업제품 생산증가율은 2014년 3.5%에서 2015년 2.0%로 대폭 둔화된 후 2016년에도 비슷한 수준을 유지하는데 그칠 것으로 예상했다.

세계 화학제품 생산량 증가율은 2015년 3.6%에서 2016년 3.4%로 소폭 둔화될 것으로 예측했다.

유럽연합(EU)은 0.3%에서 0.9%로 상승하는 반면 미국은 3.5%에서 1.7%, 신흥국은 6.4%에서 5.9%로 둔화될 것으로 판단하고 있다.

세계 화학제품 생산비중의 3분의 1을 차지하는 중국이 글로벌 시장을 좌우하고 있는 가운데 중국 경제의 급격한 침체가 화학제품 생산 확대에 악영향을 미칠 것을 우려하고 있다.

삼성·롯데·LG·한화, 제약·화학 “집중”

국내 화학산업은 글로벌 사업환경이 악화되고 있는 가운데 삼성그룹의 화학사업 매각을 계기로 구조재편이 이루어지고 있으며 롯데케미칼, LG화학, 한화케미칼 등 국내 메이저들이 각각의 전략사업에 집중하며 치열한 생존경쟁을 벌이고 있다.

삼성그룹은 한화그룹에게 삼성종합화학, 삼성토탈 등 석유화학 사업을 매각한데 이어 삼성SDI의 케미칼 부문과 삼성정밀화학, 삼섬BP화학을 롯데케미칼에게 넘기며 화학사업에서 완전 철수했고, 삼성바이오로직스, 삼성바이오에피스 등을 자회사로 거느리며 바이오 사업에 총력을 기울이고 있다.

롯데케미칼은 삼성정밀화학 인수를 통해 염소계, 암모니아계 등 정밀화학 사업을 강화하고 삼성BP화학을 산하에 편입시켜 종합화학기업으로 성장하기 위한 기반을 마련했다. 매출액도 4조3000억원 가량 증가해 20조원에 육박할 것으로 예상된다.

우즈베키스탄에서는 석유화학 컴플렉스를 2015년 9월 가동했으며 미국에서는 Axiall과 함께 2018년 생산을 목표로 ECC(Ethane Cracking Center) 프로젝트를 추진하고 있다.

LG화학은 농화학전문기업 동부팜한농을 인수한 후 회사명을 「팜한농」으로 변경해 공식 출범했고 농화학 육성에 박차를 가하고 있다.

팜한농은 국내 작물보호제 시장 1위에서 나아가 해외시장 개척과 R&D에 적극 투자하며 필요에 따라 추가 인수합병도 적극 추진할 것으로 알려졌다.

한화케미칼은 삼성종합화학, 삼성토탈을 인수한 후 에틸렌(Ethylene) 강세에 힘입어 석유화학 사업이 순항하고 있으며, 앞으로는 재무구조를 튼튼히 한 후 화학사업 영역을 확대하는 방향으로 투자를 지속할 것으로 예상되고 있다.

저유가 장기화로 NCC 경쟁력 유지 가능…

국제에너지기구(IEA)는 글로벌 원유 공급이 2015년 일일 200만배럴 과잉에서 2016년에도 과잉이 해소되지 않고 2017년에는 수급이 균형을 이루나 불어난 재고의 가격하락 압박으로 시황 침체가 장기화할 것으로 예상하고 있다.

국제유가는 미국이 2007-2008년 원유와 천연가스 생산량을 각각 2배로 늘리고 중국 등 신흥국 경제침체, OPEC(석유수출국기구)의 감산 보류를 통한 시장점유율 유지 정책에 따라 공급과잉이 심화되고 있다.

BASF는 2015년 브렌트유(Brent)가 배럴당 평균 52달러로 2014년 99달러에 비해 47% 폭락했으며 5월 64달러에서 12월 38달러로 하락세를 지속한 것으로 파악하고 있다.

나프타(Naphtha) 가격도 5월 톤당 551달러에서 12월 387달러로 하락했고 2015년 평균 462달러로 2014년 837달러를 크게 하회했다.

천연가스는 미국 현물가격이 2014년 100만BTU당 4.37달러에서 2015년 2.61달러로 50% 가량 폭락했고, 유럽은 8.21달러에서 6.49달러로 떨어졌다.

Total의 석유정제·화학부문 CEO Philippe Sauquet은 2014-2024년 석유화학 원료비중이 크게 변화해 나프타는 59%에서 50%로 떨어지고 LPG(액화석유가스)는 15%에서 17%로, 에탄(Ethane)은 21%에서 23%로 높아질 것으로 예상했다.

미국은 셰일 기반 석유화학제품의 가격경쟁력이 강화되나 국제유가가 60달러 수준이면 유럽 NCC(Naphtha Cracking Center)와의 코스트 격차가 축소돼 석유 베이스 석유화학 원료가 시장점유율을 유지할 것으로 예상되고 있다. <이하나 기자: lhn@chemlocus.com>