아시아 AN(Acrylonitrile) 시장은 만성적인 공급과잉 상태가 계속하고 있다.

국내 AN 생산기업들은 중국을 중심으로 신증설이 잇따르며 아시아 생산능력이 크게 확대됨에 따라 영업실적 부진이 장기화될 것으로 판단되고 있다.

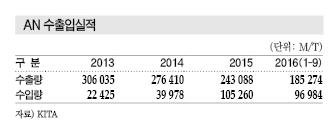

국내기업들은 중국 수출이 매년 감소하며 2015년 영업실적이 악화됐으나 2016년에는 수익성이 개선됐다.

중국이 다운스트림을 확대하고 있는 가운데 유럽의 설비 트러블, 아시아 정기보수, 중국의 가동중단이 겹치면서 2016년 상반기에 수급타이트로 전환됐기 때문이다.

국내 AN 시장은 동서석유화학이 2013년 No.2 플랜트 가동을 중단하면서 No.3 24만5000톤 및 No.4 24만5000톤 플랜트만 가동하고 있고, 태광산업이 29만톤으로 총 생산능력이 78만톤에 달하고 있다.

아시아 정기보수 집중으로 수급타이트 전환

AN 시장은 2016년 상반기에 수급타이트로 전환되면서 회복세를 나타냈다.

2015년에는 중국이 활발한 신증설을 진행하면서 아시아 공급과잉이 심화됨에 따라 한국, 일본, 동남아 등 주변국들의 AN 평균 가동률이 70-80% 수준에 불과했다.

중국이 자급률을 확대하면서 국내 AN 수출도 감소가 불가피했으나 2016년 상반기에는 수급이 타이트해지면서 회복된 것으로 나타났다.

최대 다운스트림인 ABS(Acrylonitrile Butadiene Stryrene) 신증설이 활발한 가운데 2016년 4-9월 아시아 정기보수와 중국의 가동중단이 겹치면서 중국시장이 공급부족으로 전환됐기 때문이다.

중국 Jilin Petrochemicals이 11만8000톤, 타이완 China Petrochemical Development가 24만톤, 타이의 PTT Asahi가 20만톤 플랜트를 2016년 4-5월 정기보수한 것이 크게 작용했다.

유럽 및 북미 수요가 호조를 나타낸 가운데 Ineos의 설비 트러블로 아시아 유입량이 감소한 것도 영향을 미쳤다.

AN 가격은 2016년 2월 CFR FE Asia 톤당 950달러, CFR SE Asia 865달러로 최저수준을 기록한 후 반등하면서 6월에는 CFR FE Asia 1150달러, CFR SE Asia 1155달러에 달했다.

또 중국이 G20 정상회담 개최를 앞두고 8월부터 9월 중순까지 Hangzhou 인근 플랜트의 가동을 중단토록 조치함으로써 수급타이트가 심화돼 9월 말에는 CFR FE Asia 1305달러, CFR SE Asia 1350달러까지 상승했다.

Shanghai Secco Petrochemical은 Caojing 소재 26만톤 플랜트를 8월15일부터 9월15일까지, Sinopec Anqing Petrochemical은 21만톤 플랜트를 7월10일부터 8월25일까지, 또 Sinopec Qilu Petrochemical은 Zibo 소재 8만5000톤 플랜트를 8월20일부터 9월10일까지 정기보수했다.

동서석유화학은 아시아 수급타이트가 지속됨에 따라 중국 공급을 확대했고, 태광산업은 풀가동을 유지한 가운데 울산 소재 29만톤 플랜트를 2016년 8월14일부터 정기보수할 계획이었으나 G20 정상회담에 따른 가동중단을 앞두고 7월24일부터 8월14일까지로 일정을 조정했다.

업스트림 하향안정화로 “웃음”

AN은 수급이 타이트한 가운데 업스트림이 하향화되면서 스프레드가 크게 개선되고 있다.

AN은 프로필렌(Propylene)과 암모니아(Ammonia) 산화반응을 통해 제조하며 원단위는 프로필렌 1.1, 암모니아 0.5로 생산하고 있다.

프로필렌 가격은 2016년 1월 FOB Korea 550달러, CFR SE Asia는 630달러대로 침체된 이후 7월까지 FOB Korea 690달러, CFR SE Asia는 750달러대로 회복됐으나 침체가 불가피한 상황이다.

암모니아 가격도 글로벌 공급과잉에 수요 부진으로 침체됨에 따라 2016년 380-400달러 수준에 머무르며 사상 최저치를 나타내고 있다.

국내 AN 생산기업들은 프로필렌의 스프레드가 300-350달러 이상으로 형성돼야 경제성을 유지할 수 있는 것으로 알려졌으며 2016년 상반기 400-450달러로 크게 개선된 것으로 파악된다.

시장 관계자는 “AN은 프로필렌과 암모니아가 모두 글로벌 공급과잉 상태이기 때문에 가격 상승요인이 적어 하향안정화가 장기화될 것으로 예상되고 있다”고 밝혔다.

ABS 신증설로 중국수출 회복

AN은 2016년 상반기 중국 수출이 증가한 것으로 나타났다.

AN 수출은 중국의 자급률이 확대됨에 따라 2013-2015년 감소세를 지속했으나 LG화학이 2015년 말 중국에서 ABS 생산능력을 확대하면서 2016년부터 증가세로 전환했다.

LG화학은 Ningbo 소재 ABS 플랜트의 생산능력을 80만톤으로 10만톤 확대했고 여수공장의 생산능력도 2016년 1월 85만톤으로 15만톤을 확대했다.

중국 Huizhou 소재 15만톤 플랜트도 30만톤으로 증설을 검토하고 있다.

국내 AN 중국 수출량은 2016년 1-5월 7만2701톤으로 전년동기대비 48.4% 증가했다.

시장 관계자는 “LG화학이 중국에서 ABS의 생산을 확대하고 AN을 국내에서 조달함에 따라 수출량이 증가했다”고 밝혔다.

동서석유화학은 수급이 타이트한 가운데 LG화학에 대한 공급을 확대하면서 No.3 24만5000톤 및 No.4 24만5000톤 플랜트 가동률을 77-80%에서 85% 수준으로 끌어올렸다.

국내 AN 시장은 ABS 의존도가 점점 높아지고 있다.

국내 AN 수요비중은 ABS가 2014년 67%, 2015년 70%로 증가했으며 아크릴섬유용은 30.0%에서 27.4%으로 감소했다.

아크릴섬유는 저렴한 PTA(Purified Terephthalic Acid)로 생산한 폴리에스터(Polyester)로 대체되고 있으나 ABS는 자동차 소재로 각광받으면서 신증설이 확대돼 AN 수요비중이 높아진 것으로 판단되고 있다.

태광, 아크릴섬유 반덤핑 “직격탄”

태광산업은 아크릴섬유 시장 침체로 고전하고 있다.

아크릴섬유는 폴리에스터로 대체가 가속화돼 수요가 부진한 가운데 중국이 반덤핑관세를 부과함에 따라 수익성이 악화되고 있다.

중국 상무부는 2016년 4월1일 「2016년 제9호 공고」를 통해 한국, 일본, 터키산 아크릴섬유에 6.1-17.7%의 반덤핑관세를 부과한다고 발표했다.

국내 아크릴섬유 시장은 태광산업이 유일하게 7만톤 플랜트를 가동하고 있으나 국내수요가 3000-3500톤에 불과해 대부분을 중국에 수출하고 있다.

태광산업은 중국 수출이 전체의 49%를 차지하고 있기 때문에 영업실적 악화가 불가피할 것으로 판단되고 있다.

한일합섬은 동남아에서 생산해 국내에 공급하고 있으며 내수비중이 100%로 수출은 없는 것으로 파악된다.

태광산업은 3개 그레이드 가격이 중국가격보다 20% 이상 낮은 것으로 평가돼 6.1% 반덤핑관세를 부과받았다.

인디아도 국산 아크릴섬유에 대해 1997년부터 반덤핑 규제를 계속하고 있으며 2015년 6월 270달러의 반덤핑관세를 5년 연장했다.

시장 관계자는 “인디아는 수출량이 거의 없어 반덤핑 규제가 큰 영향을 미치지 않았다”며 “태광산업은 중국의 반덤핑 규제로 영업실적이 악화될 것으로 판단된다”고 밝혔다.

태광산업은 AN 29만톤 플랜트를 100%로 가동하는 것을 원칙으로 하고 있으나 2016년 들어서는 이례적으로 88-96%까지 감산한 것으로 파악된다.

아크릴섬유를 제조할 때 투입되는 AN 비중은 반계형이 40-80%, 모다크릴계는 50% 수준으로 알려지고 있으며 태광산업의 생산제품은 AN이 80-85%까지 사용돼 원단위가 높은 것으로 파악되고 있다.

다만, 중국 정부가 G20 정상회의를 앞두고 AN, 아크릴섬유, 폴리에스터 생산기업들에게 가동중단을 지시하며 수급이 타이트해져 풀가동으로 전환한 것으로 알려졌다.

라텍스용, 금호석유화학 증설로 부상…

AN은 ABS, 아크릴섬유, 아크릴아마이드(Acrylamide), PAN(Polyacrylonitrile)계 탄소섬유 등에 투입되며 스페셜티제품인 PA(Polyamide) 원료, 아디포니트릴(Adiponitrile)에도 사용되고 있다.

국내 AN 다운스트림은 ABS와 아크릴섬유가 대부분을 차지하고 있는 가운데 탄소섬유는 부진하고 라텍스(Latex)가 부상하고 있다.

탄소섬유는 AN 2톤으로 1톤을 생산할 수 있으며 국내 생산능력은 효성 2000톤, 태광산업 1500톤으로 총 3500톤에 머물고 있다.

풀가동을 가정하면 AN 7000톤이 소모될 것으로 파악되나 양사의 가동률이 50%를 넘지 못하고 있어 투입량이 크지 않은 것으로 파악된다.

글로벌 탄소섬유 시장이 높은 성장세를 지속하고 있음에도 국내 생산기업들은 생산기술이 부족하고 수요도 확보하지 못해 고전을 면치 못하고 있다.

반면, 금호석유화학이 2016년 6월 NB-라텍스 20만톤을 추가로 증설해 생산능력을 40만톤까지 확대하면서 원료로 투입되는 AN 수요가 소폭 증가한 것으로 파악된다.

금호석유화학이 NB-라텍스를 100% 가동하면 국내 AN 수급도 다소 완화될 것으로 기대되고 있다.

시장 관계자는 “글로벌 시장은 아크릴아마이드, 라텍스 수요가 증가할 것으로 예상된다”며 “탄소섬유는 수요가 부진한 상황”이라고 밝혔다.

청화소다, 브렉시트 수혜 “기대”

청화소다는 최대 수출국인 멕시코 시장이 침체된 가운데 브렉시트(Brexit) 효과를 기대하고 있다.

청화소다는 AN을 생산한 후 1% 가량 부산물로 생산되는 HCN(시안화수소)을 원료로 제조하기 때문에 HCN은 AN 생산기업들이 시장을 주도하고 있다.

청화소다는 금 1톤 생산에 290kg이 투입되며 채금 계획에 따라 수요가 불규칙적으로 발생하지만 부가가치가 높은 것으로 평가되고 있다.

국내 청화소다 생산능력은 동서석유화학 7만톤, 태광산업이 6만5000톤으로 총 13만5000톤에 달하며 국내수요가 없어 중남미를 중심으로 수출하고 있다.

태광산업은 2016년 4월 이후로 감축했던 AN 가동률을 100%로 전환했고, 동서석유화학도 가동률을 85%까지 끌어올림에 따라 양사의 청화소다 생산량은 꾸준한 것으로 파악되고 있다.

청화소다 가격은 멕시코 수요 부진으로 재고를 충분히 소모하지 못해 2016년 상반기 1700-1800달러대로 하향화된 것으로 파악되고 있다.

다만, 브렉시트 사태 이후 환율이 불안정해지고 수출입에 대한 불확실성이 높아짐에 따라 금값이 크게 상승하면서 청화소다 수요도 증가할 것으로 기대하고 있다.

청화소다 원료인 HCN은 MMA(Methyl Methacrylate) 생산에도 투입되고 있으나 MMA 시장이 침체에 빠져 수익성을 기대하기 어려운 상황이다. ▶ 다음호에 계속 <정현섭·강윤화 기자>