금호석유화학(대표 박찬구)은 기존 사업이 부진한 가운데 신 성장동력을 모색하고 있다.

금호석유화학은 신규사업 진출과 함께 M&A(인수합병)를 통해 사업을 다각화하고 있으나 뚜렷한 성과를 거두지 못하고 있다.

신규사업은 정밀화학, 신재생에너지 투자를 시도하고 있으며 바이오에도 관심을 표명하고 있다.

금호석유화학은 M&A를 통해 태양광과 풍력 사업에 진출했고 스팀(Steam) 사업을 확대하는 등 에너지 투자에 집중하고 있으며 CNT(탄소나노튜브), 접착제 등 정밀화학 사업으로 포트폴리오를 다각화하고 있다.

다만, 매출이 합성고무, 합성수지 등 범용 석유화학제품에서 벗어나지 못하고 있고 신규사업들은 단기성 수익을 기대하기 어려워 투자가 지나치게 분산되고 있다는 지적이 제기되고 있다.

태양광발전, 풍력발전, 바이오매스(Biomass) 등 신재생에너지 사업은 저유가 기조가 장기화됨에 따라 경쟁력 확보가 어려운 것으로 파악되고 있다.

기존사업, 범용 위주에서 벗어나야…

금호석유화학은 범용 중심의 수익 구조에서 벗어나지 못하고 있다.

합성고무, 합성수지 등 기존사업들이 부진한 가운데 자회사가 영위하고 있는 사업도 범용을 중심으로 수익을 창출하고 있어 경쟁력 확보가 요구되고 있다.

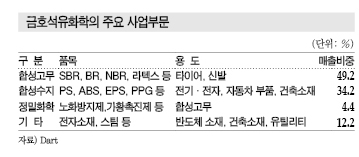

BR(Butadiene Rubber), SBR(Styrene Butadiene Rubber) 등 합성고무 사업은 매출 비중이 49%에 달하고 있으나 공급과잉이 지속돼 성장을 기대하기 어려운 상태이다.

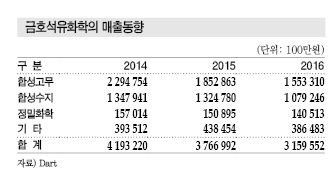

합성고무 매출은 2013년 2조2948억원, 2014년 1조8529억원, 2015년 1조5533억원으로 감소했다.

합성고무는 대체소재인 천연고무 약세가 장기화됨에 따라 하방압력을 받고 있으며 다운스트림인 타이어도 경쟁이 과열되고 있어 수요 확대가 어려워지고 있다.

2016년 상반기에는 원료인 부타디엔(Butadiene)이 강세를 나타내 합성고무 가격이 상승하면서 스프레드가 개선됨에 따라 회복세를 나타냈으나 잇따른 반덤핑 조사로 고전하고 있다.

미국에 이어 합성고무 수출 2위인 인디아도 한국산 BR과 SBR에 대한 반덤핑 조사에 착수하면서 영업실적이 더욱 악화될 것으로 우려되고 있다.

인디아 합성고무 생산기업들은 2015년 6월1일부터 1년 동안 한국기업들이 공급한 합성고무가 내수가격보다 톤당 15-20% 낮아 피해를 입었다고 주장한 것으로 알려졌다.

시장 관계자는 “인디아는 자동차산업이 부상하면서 타이어 생산이 증가하고 있어 합성고무 수요가 꾸준한 편”이라면서도 “반덤핑관세 부과가 결정되면 큰 타격을 입을 것”이라고 우려했다.

금호석유화학은 범용이 침체됨에 따라 상대적으로 부가가치가 높은 사업에 집중해야 하기 때문에 SSBR(Solution-polymerized SBR) 연구팀을 분리·신설해 역량을 집중하고 있다.

매출의 34%를 차지하고 있는 합성수지 사업은 만성적인 부진을 극복하기 어려울 것으로 예상된다.

합성수지 사업도 PS(Polystyrene), ABS(Acrylonitrile Butadiene Styrene), EPS(Expandable PS) 등 주요 품목의 경쟁이 치열해 수익성이 악화되고 있다.

GPPS(General Purpose PS)와 HIPS(High Impact PS)는 구조조정이 요구되고 있으며 ABS는 LG화학이 높은 생산능력을 바탕으로 경쟁력을 갖추고 있어 수익성 확보가 쉽지 않은 상태이다.

합성수지 매출은 내수와 수출이 모두 악화되면서 2013년 1조3479억원, 2014년 1조3248억원, 2015년 1조792억원으로 감소했다.

시장 관계자는 “합성수지 사업에서 PS는 가장 범용으로 수요 부진이 장기화되고 있어 SM(Styrene Monomer) 가격 변동도 반영하기 어려운 상태”라고 밝혔다.

공급과잉이 극심한 PS는 구조조정을 통한 외형 축소가 요구되나 매출비중이 높아 쉽게 단행하지 못하고 있다.

금호석유화학은 고부가제품 개발이 요구됨에 따라 신규사업으로 자동차용 화학소재 생산을 확대하고 있다.

탈석유 생분해 개발 트렌드가 부상함에 따라 바이오폴리올(Bio-Polyol)을 개발해 자동차 몰드 폼(Mold Foam)을 생산하고 있으며 저VOCs(휘발성 유기화합물)화 자동차 흡음재도 개발한 것으로 알려졌다.

태양광·풍력발전으로 “기웃기웃”

금호석유화학은 신 성장동력으로 신재생에너지 사업을 육성하고 있다.

2007년 에너지 개발 추진팀을 신설해 2차전지, 풍력, 태양광 등 신재생에너지 투자를 검토했으며 태양광발전 사업을 선제적으로 추진했다.

태양광발전의 제조, 가공, 매매 등을 정관에 추가하고 특수목적법인(SPC)인 코리아에너지발전소를 설립했으며 2013년 6월까지 지분 88.77%를 확보함으로써 자회사로 편입시켰다.

코리아에너지발전소를 인수하면서 경남 한국항공우주산업(KAI)의 비행기 공장 및 창고 지붕에 태양열 접지판을 설치해 2013년 7월부터 상업화에 돌입했다.

6만6800평방미터 면적에서 연간 6602MWh의 전력을 생산할 수 있고 터빈 구동방식을 채용해 재래식 발전과 조합이 가능하며 축열기를 사용함으로써 해가 지고 나서도 발전이 가능한 것으로 알려졌다.

KAI 공장은 일조량이 풍부하고 지붕 보완작업이 필요하지 않아 태양광 설비 장착에 유리했으며 나로우주센터와 인접해 지리적 여건까지 갖춘 것으로 파악된다.

금호석유화학은 2015년 7월 자회사 코리아에너지발전소를 통해 21억원을 투자해 철도솔라 지분 99.5%를 취득하면서 태양광발전 사업의 외형을 확장했다.

다만, 태양광발전은 신 성장동력으로 육성하기에는 사업규모가 작고 경쟁기업들이 많아 투자 확대에 한계가 있는 것으로 평가되고 있다.

금호석유화학 관계자는 “신재생에너지 사업에 투자를 지속하고 있으나 실제 영업실적에 반영될 만큼 두드러진 성과를 거두지 못하고 있다”며 “장기적인 관점에서 접근하고 있다”고 강조했다.

금호석유화학은 태양광발전에 이어 풍력발전 사업에도 진출했다.

2015년 6월 풍력발전기업인 유니슨과 풍력발전 사업 공동개발을 위한 전략적 제휴 협약을 체결하는 등 신재생에너지 사업을 다각화했다.

유니슨은 풍황 조사부터 단지 설계, 파이낸싱, 시스템 개발, 단지 운영까지 다양한 노하우를 갖춘 풍력발전 전문기업으로 강원풍력발전단지, 영덕풍력발전단지, 영광백수풍력발전단지 프로젝트에 참여한 바 있다.

금호석유화학은 제휴 협약을 체결함으로써 포트폴리오를 다각화할 수 있었고, 유니슨은 풍력발전 사업 확장을 위한 투자금 조달처를 확보한 것으로 파악된다.

양사는 풍력발전 합작투자를 통해 국내시장 뿐만 아니라 베트남, 칠레 등 신흥국을 중심으로 틈새시장을 노려 신규투자를 모색하고 있는 것으로 알려졌다.

금호석유화학 관계자는 “유니슨과의 풍력발전 제휴를 통해 국내시장은 물론 해외 프로젝트까지 점차 확대할 것”이라고 밝혔다.

스팀 사업 확장에 바이오매스 진출도…

금호석유화학은 태양광과 풍력발전에서 가시적인 성과를 내지 못하고 있는 가운데 스팀이 에너지사업의 영업실적을 견인하고 있다.

금호석유화학은 석유화학제품 제조공정의 필수 유틸리티인 스팀을 자체공급하기 위해 1997년 여수 제1에너지열병합발전소를 건설해 집단에너지 사업에 진출했고 2009년 여수 제2에너지발전소를 추가 건설했다.

2012년에는 4300억원을 투입해 스팀과 전기를 생산하는 여수 제2에너지발전소의 발전능력을 확대했으며 2016년 4월부터 생산을 본격화했다.

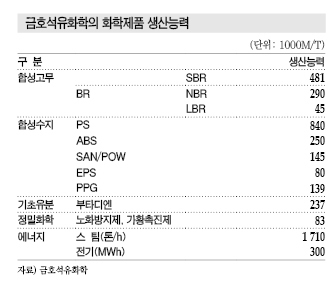

여수 제2에너지발전소는 스팀 생산능력이 시간당 1310톤, 전기 발전능력이 115MW에 불과했으나 증설을 마무리하면서 스팀 1710톤, 전기 300MW으로 확대됐다.

금호P&B화학, 금호미쓰이화학, 금호폴리켐 등 자회사를 중심으로 스팀을 공급해 매년 2000억원의 매출을 확보할 것으로 예상되고 있다.

금호석유화학은 자회사 뿐만 아니라 여수 소재 화학공장들에게도 스팀을 공급하고 있으며 전기는 전력거래소에 판매하고 있다.

시장 관계자는 “열병합발전소를 처음 건설한 1997년부터 에너지의 원가 절감과 전기 판매 등을 추진하고 있다”며 “스팀 증설은 화학기업에서 에너지기업으로 변모하는 신호로 해석할 수 있다”고 밝혔다.

금호석유화학은 바이오매스 투자도 추진하고 있다.

2018년 4월까지 830억원을 투자해 여수 율촌산업단지에 우드펠릿 등 바이오매스를 이용한 발전소를 건설할 예정이다.

금호석유화학은 바이오매스 발전소에서 팜, 열매껍질, 목재 등 광합성을 하는 식물자원을 연료화함으로써 전기를 생산할 것으로 파악된다.

특히, 우드팰릿은 버려진 폐목재를 캡슐 형태로 제작해 화력연료로 투입함으로써 열에너지를 얻는 사업으로 목재가 풍부한 동남아에서 선호도가 높은 편이다.

시장 관계자는 “버려지는 바이오매스를 태워 전력을 생산하기 때문에 친환경적이고 에너지도 절감할 수 있어 일석이조”라고 강조했다.

바이오매스 연료로 생산한 전기는 신재생 공급인증서(REC)를 부여받게 돼 별도로 부가 수익도 창출할 수 있는 것으로 파악되고 있다.

정밀화학 투자는 성공할까?

금호석유화학은 정밀화학 사업에도 진출하고 있다.

금호석유화학은 CNT를 상업화한데 이어 OLED(Organic Light Emitting Diode)용 접착제를 개발하는 등 정밀화학 포트폴리오를 적극적으로 다각화하고 있다.

금호석유화학이 생산하는 CNT는 다중벽 타입인 MWCNT로 40톤의 생산능력을 갖추고 2016년 1/4분기 상업화에 돌입했다.

CNT는 철보다 강도가 무려 100배, 전기전도성은 구리보다 1000배 높으면서도 무게는 물의 1/40에 불과해 카본블랙(Carbon Black)이나 전도성 안료를 대체할 것으로 기대되고 있다.

금호석유화학은 2015년부터 CNT 연구팀을 신설하고 전도성 시트, 가전, 자동차 등 다양한 용도로 신규 시장을 창출하기 위해 R&D(연구개발)를 지속하고 있다.

다만, LG화학과의 경쟁이 위협 요소로 작용하고 있다.

LG화학은 2015년 MWCNT 20톤 파일럿(Pilot) 플랜트의 시험가동을 마치고 2016년 5월까지 생산능력을 70톤으로 확대해 금호석유화학의 생산능력을 넘어섰다.

LG화학은 MWCNT 생산능력을 2017년 1월까지 400톤으로 확대하기 위해 플랜트 건설을 진행하고 있으며 LiB(Lithium- ion Battery) 투입용으로 자가소비하며 사업 안정성을 확보하고 있다.

시장 관계자는 “CNT는 물성이 다루기 까다로워 단일제품 공급보다 전자소재와 함께 개발해 상품 형태로 공급하는 것이 유리하다”고 밝혔다.

금호석유화학은 OLED 전용 접착제 개발에도 나서고 있다.

글로벌 OLED 시장 성장에 맞추어 2016년 하반기 충남 아산 공장에서 OLED 접착제의 상업생산에 돌입할 계획이다.

OLED는 패널 사이에 존재하는 유기소자가 스스로 빛을 내기 때문에 방수, 방진 등 외부노출을 차단하는 것이 중요해 특수한 접착제가 요구되고 있다.

시장 관계자는 “방수와 방진을 막기 위해 높은 기술이 요구된다”며 “일본기업들이 시장의 대부분 장악하고 있으나 금호석유화학이 국산화에 성공해 기대감이 높아지고 있다”고 밝혔다. <정현섭 기자: jhs@chemlocus.com>