접착제는 자동차용을 중심으로 고부가가치화가 추진되고 있다.

국내 접착제 수요는 2015년 55만톤으로 자동차용이 10% 수준을 차지하고 있는 것으로 추산된다.

자동차용 접착제는 소재 경량화 및 환경규제 강화로 수요가 급증하고 있고 범용 그레이드에 비해 가격이 5배 이상 높아 고부가가치화에 적합한 것으로 평가되고 있다.

기존에는 접착제를 자동차 1대당 15kg 정도 투입했으나 2025년에는 투입량이 20kg으로 30% 이상 증가할 것으로 예상되고 있다.

세계 자동차용 접착제 시장은 2018년 자동차를 1억대 이상 생산한다고 가정하면 3조9000억원에 달할 것으로 기대되고 있다.

국내 접착제 시장도 2015년 약 1500억원에 달했고 2025년에는 2000억원을 넘어서는 가운데 자동차용이 500억원으로 25%를 차지할 것으로 예상되고 있다.

하지만, 자동차용 접착제는 글로벌 메이저에게 의존하고 있어 국산화가 요구되며 특히 전기자동차(EV) 관련시장이 성장함에 따라 미래형 자동차용 시장을 선점할 필요성이 제기되고 있다.

메이저들은 미래형 자동차에 투입할 접착제를 개발하고 있으나 국내기업은 영세한 곳이 대부분으로 고부가가치화하기 어려운 것으로 판단되고 있다.

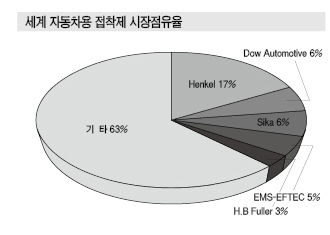

세계 자동차용 접착제 시장점유율은 헨켈(Henkel) 16.7%, Dow Automotive 5.9%, Sika 5.4%, EMS-EFTEC 5.3%, H.B Fuller 3.4%, 기타 63.2% 등으로 30개 이상이 난립하고 있으나 국내기업은 전무한 것으로 파악되고 있다.

자동차용 경량화 타고 접착제 채용 확대

자동차 차체 공정은 경량화 추세에 따라 스틸 사용을 줄이고 알루미늄, CFRP(Carbon Fiber Reinforced Plastic), 복합소재 채용을 확대하고 있다.

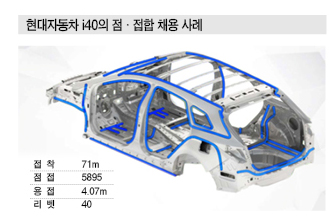

기존 공정은 스틸 소재 점·용접에 구조용 접착제를 도포해 경화시켰으나 알루미늄과 복합소재를 채용하면서 용접이 불가능해짐에 따라 고강도 구조용 접착제를 리벳(Rivet) 작업과 병용해 안전성을 확보하고 있다.

차체 공정용 접착제는 구조용 접착제와 비구조용 접착제로 구분되며 구조용 접착제는 에폭시수지(Epoxy Resin), 폴리우레탄(Polyurethane), 아크릴(Acrylic) 등 고강도 소재를 사용하고 있다.

점·용접은 충격이 집중되면 안정성이 저해됨에 따라 구조용 접착제를 사용해 충격에 대한 저항성을 향상시키는데 집중하고 있다.

자동차용 접착제는 구조용 접착제가 60% 수준을 차지하고 있어 앞으로도 성장을 견인할 것으로 예상되고 있다.

특히, 전기자동차 시장이 성장하며 플래스틱, 복합소재, 고장력 스틸, 알루미늄 등을 혼용하는 방향으로 흐르고 있어 일정한 접착강도를 유지하기 위해서는 다양한 접착제 성능이 요구되고 있다.

구조용 접착제는 에폭시계 접착제가 가장 많이 사용되고 있으며 아크릴계는 열경화가 어려운 부분의 접착에 투입되고 폴리우레탄계 접착제는 복합소재 접착 등으로 사용이 제한되고 있다.

비구조용 접착제는 방진이 요구되는 합성고무, PVC (Polyvinyl Chloride) 등이 주로 사용되지만 PVC계는 환경 문제가 제기돼 합성고무계로 대체되고 있다.

언더후드 및 파워트레인용 접착제는 플래스틱 채용이 확대됨에 따라 수요가 증가하고 있으며 진동 방지, 내열성 등이 요구되고 있다.

열저항성이 높고 방수성을 높이는데 초점을 두고 있어 실리콘계 접착제가 주로 사용되고 있다.

혐기성 접착제는 상온에서 경화돼 녹 방지, 가스 및 액체 누출 방지에 집중할 필요성이 커짐에 따라 사이아노아크릴(Cyanoacrylate)계 접착제를 투입하고 있다.

구조용 접착제, 에폭시·우레탄에 집중

국내 구조용 접착제 시장은 Henkel, 유니테크, 신성유화, 보광 등이 경쟁하고 있으며 가격이 2013년 kg당 평균 1만5000원에서 2015년 1만원 수준으로 폭락해 수익성이 악화되고 있다.

구조용 접착제는 범용화로 전락함에 따라 Henkel이 고부가가치제품을 개발해 수익성 개선을 시도하고 있으며 국내기업들도 고부가가치화 R&D에 주력해야할 필요성이 나타나고 있다.

자동차용 접착제는 CFRP 채용이 확대됨에 따라 CFRP 소재를 접착하는 구조용 접착제가 개발되고 있다.

구조용 접착제는 기계적 강도가 우수하고 내화학성을 보유한 에폭시 1액형이 채용되고 있으나 CFRP 등 복합소재와 스틸을 접합하기 위해서는 높은 가교밀도로 박리나 충격에 취약한 점을 보완할 필요성이 나타나고 있다.

에폭시계 접착제는 경화제로 폴리아민(Polyamine)계를 투입하고 있으며 저점도, 상온 경화, 우수한 접착력 등이 장점으로 파악되고 있다.

다만, 보관이 힘들고 발열성, 낮은 화학저항성이 문제시되고 있다.

우레탄계 접착제는 EP(Engineering Plastic), CFRP, GFRP(Glass Fiber Reinforced Plastic) 등의 접착에 적합한 것으로 파악되고 있으나 접착력이 에폭시계에 비해 떨어져 에폭시과 우레탄을 혼합하는 등 하이브리드 접착제가 개발되고 있다.

SKC 및 KPX케미칼 등 우레탄 원료를 생산하고 있는 생산기업들이 상업화에 관심을 나타내고 있으나 가시적인 성과는 얻지 못하고 있다.

시장 관계자는 “금속과 금속의 접착은 에폭시 및 아크릴(Acrylic)계, 금속과 폴리머는 에폭시, 아크릴, 우레탄계, 폴리머와 폴리머는 아크릴, 에폭시, 핫멜트(Hot-melt) 등을 중심으로 접합 소재를 연구하고 있다”고 밝혔다.

CFRP, 2020년부터 접착제 사용 증가

구조용 접착제는 용접과 혼용해 사용되고 있어 신뢰성 보완이 시급한 것으로 파악되고 있다.

또 고강도 스틸과 알루미늄을 결합하는 기술에 집중되고 있으며 CFRP가 상업화가 본격화되는 것을 대비해 CFRP와 금속 소재의 접착이 가능한 접착제를 개발하고 있다.

다만, CFRP는 높은 가격과 대량생산이 불가능한 것이 문제점으로 지적되고 있어 최소 5년 후에 상업화가 가능할 것으로 예상되고 있다.

시장 관계자는 “컨셉트카에 CFRP를 채용한 사례는 찾아볼 수 있으나 CFRP는 대량 생산이 어려워 자동차 가격이 수억원으로 높아진다”며 “하지만, BMW 등 유럽 메이저들이 CFRP 채용에 관심이 높아 대량생산 연구를 계속하고 있다”고 밝혔다.

국내기업들도 CFRP 소재 개발과 함께 CFRP용 접착제를 개발해야 할 것으로 요구되고 있으나 아직 CFRP용 접착제 개발에 큰 관심이 없어 현대·기아자동차가 글로벌 메이저와 함께 연구하고 있는 것으로 파악되고 있다.

현대·기아자동차 벤더기업들도 대부분 메이저 접착제를 채용해 연구하고 있으며 우레탄계와 기존 에폭시형 구조형 접착제 D-Type 등으로 접합기술을 연구하고 있는 것으로 알려졌다.

조립공정용, 실리콘과 폴리우레탄 주목

자동차용 접착제 및 실란트는 도장공정에서 언더바디, 내장용 등에 투입되고 있으며 PVC 및 아크릴계가 주로 채용되고 있다.

아크릴 접착제는 할로겐계 규제 강화로 PVC계를 대체하고 있으나 PVC에 비해 접착력이 떨어지고 가격이 높은 것으로 파악되고 있다.

조립 공정은 인테리어 부품 접착, 라미네이트, 도어 패널 부품 접착에 다양한 소재를 투입함에 따라 경화 시간이 짧고 높은 접착강도 등 높은 기술력을 보유한 접착제를 요구하고 있으며 Dow Chemical, Henkel 등이 주로 공급하고 있다.

조립공정용은 실리콘, 폴리우레탄계 접착제가 투입되고 있으며 핫멜트접착제는 외장형 내장재에 주로 사용되고 있다.

자동차 내장용 접착제는 보다 빠른 경화속도가 요구되고 있으며 높은 접착력과 환경오염이 적은 핫멜트 접착제와 실리콘계 접착제의 비중이 확대되고 있다.

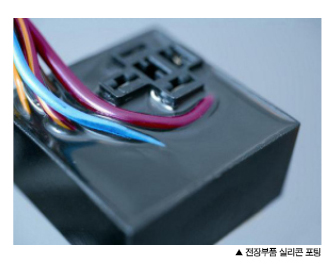

전장부품용, 포팅제 사용 확대

접착제 메이저들은 자동차 경량화에 이어 전기자동차, 하이브리드자동차 등 미래형 자동차용 접착제 개발에 주목하고 있다.

전기자동차는 2030년 300만대, 하이브리드자동차는 1000만대 수준 늘어날 것으로 예측되고 있다.

파워트레인은 가솔린에서 전기로, 엔진은 모터로, 트랜스미션은 인버터로, 연료탱크는 배터리로 대체되는 등 금속에서 플래스틱으로 전환됨에 따라 절연성, 열전도성 등이 요구되고 있다.

자동차용 전장부품은 스마트자동차, 전기자동차 등 미래형 자동차를 중심으로 채용이 확대돼 절연성이 요구됨에 따라 전기·전자 소재 코팅에서 강화된 포팅(밀봉) 공정이 확대되고 있다.

전기자동차는 전압제어계 부품, 모터, 기판용 등 전자부품이 많으며 작고 좁은 공간에 배치돼 발열 문제가 발생함에 따라 에폭시, 폴리우레탄, 폴리아크릴레이트(Polyacrylate)계 포팅제 개발이 요구되고 있다.

전기기판에는 우레탄계와 폴리아크릴레이트가 주로 투입되며 모터용, 커넥터용은 에폭시계 포팅제를 사용할 예정이다.

에폭시계는 포팅용 그레이드는 가격이 높아 사용이 내열성, 절연성이 높아 제한적이지만 플라이백 전압, 고전압 저항 시스템, 전력 방습 등 핵심 전장부품에 채용이 확대되고 있다.

실리콘 수지는 에폭시 수지에 비해 절연성이 뒤처지나 가격이 낮아 변압기 캡슐화, 점화 코일, 파워 모듈 등에 채용되고 있다.

핫멜트접착제, 저온 반응형 개발 필요

자동차 내장용 접착제는 인스톨먼트 패널, 도어 트림, 천정, 시트, 필러 트림 등에 다양하게 투입되며 용제형 접착제를 사용했으나 환경문제로 2액형에서 1액형으로 사용하고 있고 최근에는 탈용제화 추세에 수성 및 핫멜트계로 대부분 대체되고 있다.

자동차용 핫멜트접착제는 내장재 접착에 사용되며, 특히 시트, 루프 천정의 전선 케이블 고정, 카페트 접착, 루프 단열재 등에 투입되고 있다.

전조등, 후미등, 백미러 등에 렌즈와 하우징을 접착하기 위해 사용되는 등 자동차 내장재용으로 집중돼 있다.

핫멜트접착제는 범용 그레이드로 전락했으며 고부가가치화의 일환으로 자동차 외부용을 개발하고 있다.

하지만, 고열에서 반응해 높은 작업온도를 요구함에 따라 응용 분야가 확대되기 어려운 것으로 파악되고 있다.

이에 따라, 접착 속도를 개선하고 상온에서 작업할 수 있도록 저온에서도 접착이 가능한 필름형 접착제 개발이 계속되고 있다.

저온 작업형 접착제는 국내 시장규모가 자동차, 전자제품용을 중심으로 300억원으로 파악되고 있으며 성장세가 지속될 것으로 파악되고 있다.

특히, 저온에서 사용이 가능해지면 자동차 대량생산에 투입이 가능해져 시장 성장이 가속화될 것으로 기대되고 있다. <허웅 기자: hw@chemlocus.com>