석유화학기업들은 동남아시아 시장 환경이 변화함에 따라 새로운 경영전략이 요구되고 있다.

동남아의 대표적 석유화학 생산대국인 타이는 중국 경제가 침체됨에 따라 2016년 외국인직접투자액(FDI)이 3억4700억달러로 전년대비 91.7% 격감했다.

타이는 2016년 자동차 판매대수가 80만대를 밑돌아 4년 연속 감소세를 이어가고 국내총생산(GDP) 성장률은 2.5-3.0%로 브루나이를 제외하면 아세안(ASEAN) 최저 수준에 그친 것으로 추정되고 있다.

2016년 하반기에도 민간투자 증가를 기대하기 어려워 공공투자 및 관광 사업에 의존할 수밖에 없었다.

동남아 석유화학기업들은 2015년부터 원료가격이 하락한 영향으로 일제히 양호한 영업실적을 기록했으나 최근 수익성이 악화되고 있다.

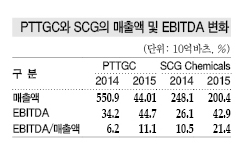

PTT Global Chemical(PTTGC), SCG Chemicals 등 타이 메이저 2사도 영업이익이 증가하면서 신규투자를 지속하고 있다.

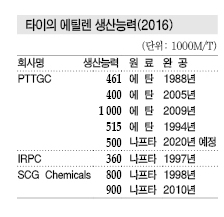

PTTGC는 2020년경 완공을 목표로 Map Ta Phut에 에틸렌(Ethylene) 생산능력 50만톤의 NCC(Naphtha Cracking Center)를 신규 건설할 계획이라고 2016년 2월 발표했다.

해당 프로젝트가 마무리되면 타이는 에틸렌 생산능력이 약 500만톤으로 확대된다.

PTTGC는 인도네시아 및 베트남에서 정유공장과 함께 석유화학 컴플렉스를 건설하는 방안도 검토하고 있으나 구체화가 지연되고 있다.

PTTGC는 ECC(Ethane Cracking Center) 3기 190만톤, NCC 1기 50만톤을 통해 에틸렌 생산능력이 총 240만톤에 달하며 에틸렌 생산능력이 170만톤으로 2기의 NCC를 가동하고 있는 SCG Chemicals을 앞서나가고 있다.

하지만, 2015년 SCG Chemicals이 EBITDA(감가상각 전 영업이익)/매출액 비율 21.5%로 전년대비 10.0%포인트 상승한 반면, ECC를 주력으로 하는 PTTGC는 11.1%로 5.0%포인트 늘어나는데 그쳤다.

SCG Chemicals는 저유가가 지속됨에 따라 영업이익이 증가했으나 가스 기반 화학제품이 많은 PTTGC는 고전을 면치 못한 것으로 판단된다.

PTTGC는 저유가가 장기화되고 아세안 지역 수요가 증가할 것으로 판단하고 NCC 신규 건설을 추진하는 것으로 파악된다. 에틸렌 원료의 나프타 비율을 현재의 26%에서 34%로 끌어올리고 C3 이후의 유도제품 생산을 확대할 것으로 예상된다.

Kuraray와 Sumitomo Chemical은 9월 PTTGC와 부타디엔(Butadiene) 유도제품의 사업 타당성조사를 시작하기로 합의했다.

Kuraray는 일찍이 C4 유도제품 증설투자를 추진해 왔으며 안정적인 원료 조달을 위해 PTTGC와의 협력을 검토하는 것으로 파악된다.

일본 합성고무 생산기업들도 증설투자를 위해 PTTGC와의 협력을 모색하고 있다.

Ube Kosan의 타이 자회사인 Ube Chemicals Asia는 타이의 성장잠재력이 커 2016년 하반기 성장 속도가 가속화한 것으로 나타나고 있다.

베트남이 TPP(환태평양경제동반자협정)의 수혜를 많이 받고 있듯이 타이도 아세안경제공동체(AEC)가 출범함에 따라 인도네시아 경제권 허브로서의 존재감을 강화하고 있다.

타이는 일본 자동차기업의 최대 수출거점이며 최근에는 전기제품 수출도 늘어나고 있다. 에어컨은 2년 정도 전부터 수출이 늘어나고 있으며 수출국도 북미에서 오세아니아로 확대돼 안정적인 생산을 지속하고 있다. 또 플래스틱 수요도 신장하고 있는 것으로 파악되고 있다.

타이는 일본 화학기업들이 생산제품을 수출함에 따라 2000년 화학제품 수출액이 1639억바츠에서 2014년 7957억바츠로 대폭 증가했다.

JSR BST Elastomer는 Rayong에서 연비 절약형 타이어에 사용되는 SSBR (Solution-Polymerized Styrene Butadiene Rubber)의 생산·판매를 담당하고 있다.

고무 컴파운드를 생산하는 Zeon Advanced Polymix는 2015년 멕시코 수출을 시작해 일본 대형 수요처를 확보하고 있다. 중국 및 인디아 수출도 실시하고 있으며 2016년 수출비중을 35%로 확대한 것으로 파악된다.

전문상사 중에는 현지기업과 협력해 타이에 생산거점을 구축하고 아세안 지역 수출을 계획하는 곳도 있다.

Meiwa는 2016년 플래스틱 난연제에 사용하는 삼산화안티몬의 위탁생산을 시작했다.

타이는 내수가 한계에 달하고 있어 앞으로는 가격경쟁력을 강화하는 것 뿐만 아니라 매출 확대를 위한 노력을 지속해야 할 것으로 판단된다.

일본 제약 메이저들도 타이에서 의약품을 생산하기 위한 활동을 추진하고 있다.

2015년에는 방콕 일본 상공회의소에 의약의료 분과회가 출범했다. 일본 제약 메이저들은 타이에 판매거점을 잇따라 설치하고 있으나 아직 독자의 생산설비는 보유하고 있지 않다.

타이의 의약품 규격이 미국 및 EU(유럽연합) 기준에 준거하고 있는 점 등 해결과제가 존재하나 앞으로는 원료 및 중간체 등 관련 비즈니스가 확대될 것으로 예상되고 있다.

타이는 경제회랑 개통으로 인근 국가와의 물류량이 증가할 것으로 기대되고 있으나 중국 경기의 침제로 2016년 물류 시장규모가 전년대비 5% 정도 축소된 것으로 추정되고 있다.

역내 도로망 정비가 불충분한 점도 물류시장 성장을 저해하고 있다.

타이는 생산인구가 감소세로 전환한 가운데 내수 부진 및 주변국의 경제발전에 따른 외국인노동자 유입 감소, 노동집약형 산업의 지속 가능성 등의 문제에 직면하고 있다.

이에 따라 주변 산업의 저변 확대, 원료 현지조달의 용이함 등과 같은 강점을 활용하며 아세안 지역에 그치지 않고 북미 및 중동, 인디아 시장을 겨냥한 판매전략이 요구되고 있다. <이하나 기자>