페놀(Phenol) 생산기업들은 생사를 건 싸움을 본격화할 것으로 예상된다.

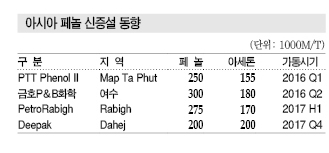

글로벌 페놀 시장은 PTT Phenol, 금호P&G화학이 2016년 페놀 및 아세톤(Acetone) 플랜트를 신증설했으며 2017년에는 사우디 PetroRabigh II, 인디아 Deepak 등이 상업가동해 공급과잉이 극심해질 것으로 예상되고 있다.

페놀은 2016년 중국의 G20 정상회담, 정기보수 등으로 가동률이 저조한 가운데 아세톤과 다운스트림인 PC(Polycarbonate)가 강세를 나타냄에 따라 적자를 최소화할 수 있었으나 2017년에는 대부분 플랜트들이 가동률을 100%에 가까운 수준으로 끌어올릴 예정이어서 다시 적자 전환이 불가피해지고 있다.

또 PetroRabigh가 페놀 27만5000톤 및 아세톤 17만톤 플랜트를 2017년 상반기에, Deepak은 페놀 20만톤 및 아세톤 12만톤을 2017년 4/4분기 상업가동할 예정이어서 공급과잉 심화가 확실시되고 있다.

페놀, 아세톤 강세로 “심폐소생”

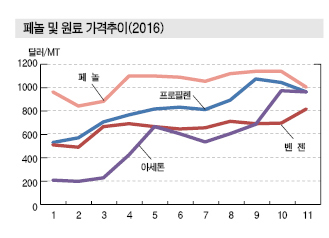

페놀은 2016년 침체를 계속한 가운데 아세톤이 폭등해 수익성을 개선할 수 있었다.

페놀은 벤젠(Benzene)과의 스프레드가 톤당 250-300달러 수준이 손익분기점이지만 2016년 1-9월에는 250달러 미만을 기록했고 2016년 말에는 100달러 이하로 떨어져 수익성이 최악으로 치달았다.

국내 페놀 시장은 2013년 3월 LG화학이 대산 소재 페놀 30만톤 및 아세톤 18만톤 플랜트를 신규가동한데 이어 금호P&B화학이 2016년 6월 증설 플랜트를 신규가동함에 따라 공급과잉이 심화되고 있다.

금호P&B화학은 공급과잉을 우려해 No.2 페놀 13만톤 및 아세톤 8만톤 플랜트를 가동중단했으나 No.3 페놀 25만톤 및 아세톤 15만톤 플랜트는 80-90% 가동하고 있다. No.1 플랜트는 무기한 가동중단 상태이다.

공급과잉으로 가동중단한 No.2 플랜트는 재가동이 어려운 상황이지만 No.3 및 No.4 플랜트 가동을 지속하고 있어 치킨게임을 본격화할 것으로 예상되고 있다.

No.4 플랜트는 2015년 3월 신규가동할 예정이었으나 페놀 및 아세톤 공급과잉이 이어지면서 상업생산을 2016년 6월로 연기한 바 있다.

다만, 아세톤이 2016년 11월 기준 CFR China 톤당 800달러에 육박하는 등 연초에 비해 300-400달러 폭등해 수익성을 개선할 수 있었다.

아세톤은 생산기업들이 2016년 하반기 정기보수에 돌입했고, Shell Chemicals이 싱가폴 소재 NCC(Naphtha Cracking Center)의 컴프레서(Compressor) 문제로 9월29일 불가항력을 선언해 Mitsui Phenols Singapore이 싱가폴 소재 페놀 30만톤 및 아세톤 18만톤 플랜트를 60% 이하로 가동함으로써 수급타이트가 발생한 것으로 파악되고 있다.

시장 관계자는 “페놀은 공급과잉이 극심해 일부 플랜트가 가동중단해도 수급에 지장이 없었으나 아세톤은 수급타이트로 전환돼 가격이 급등했다”고 밝혔다.

하지만, 아세톤은 페놀 및 아세톤 생산기업들이 2016년 11월부터 대부분 재가동에 돌입했고 다시 공급과잉으로 전환됨에 따라 수익성이 악화될 것으로 예상되고 있다.

금호P&B화학은 No.3 페놀 25만톤 및 아세톤 15만톤 플랜트와 No.4 페놀 30만톤 및 아세톤 18만톤 플랜트를, FCFC (Formosa Chemicals & Fibre)는 Ningbo 소재 페놀 30만 및 아세톤 18만톤 플랜트를, Shandong Lihuayi는 페놀 22만톤 및 아세톤 13만톤 플랜트를 10월 말 재가동했고 Sinopec Shanghai Gaoqiao는 Caojing 소재 페놀 13만5000톤 및 아세톤 8만5000톤 플랜트의 정기보수를 11월25일 마무리했다.

LG화학, 다운스트림 풀가동으로 “배짱”

LG화학은 BPA(Bisphenol-A)-PC로 이어지는 다운스트림을 구축하고 있으며, 금호P&B화학은 BPA-에폭시수지(Epoxy Resin)로 이어지는 다운스트림을 구축해 40-50%는 자급화하고 20-30%를 수출하고 있다.

LG화학은 PC가 강세를 나타내 적자마진을 최소화한 반면 금호P&B화학은 에폭시수지 시장 침체가 이어짐에 따라 수익성이 악화된 것으로 파악되고 있다.

BPA는 2016년 1-3월 페놀과의 스프레드가 100달러 수준으로 적자생산이 극심했으나 5월 350달러를 회복했고 6월 이후 300달러대를 유지하고 있다.

LG화학은 BPA 플랜트 가동률을 90-100% 수준으로 유지했으나 금호P&B화학은 다운스트림 부진으로 70% 유지하는데 그쳤던 것으로 파악되고 있다.

시장 관계자는 “LG화학은 수출에서 치킨게임을 지속하기 위해 풀가동을 유지했으나 BPA-PC 수익성이 개선돼 자급률을 끌어올린 것도 가동률에 영향을 미쳤다”고 밝혔다.

금호P&B화학은 롯데첨단소재에게 PC 생산용으로 BPA를 지속적으로 공급했으나 삼양화성과 공급경쟁이 치열함에 따라 수익성이 떨어지는 것으로 판단되고 있다.

수출, 중국 자급화로 갈 곳이 없다!

중국은 페놀 자급률을 지속적으로 끌어올려 수입량이 2010년 62만톤, 2011년 76만톤, 2012년 59만톤, 2013년 37만톤, 2014년 21만톤, 2015년 19만톤, 2016년 15만-17만톤으로 급감했다.

국내시장은 중국의 자급률 상승으로 수출이 급감했으나 타이완, 일본 등으로 선회해 수출량을 유지할 수 있었던 것으로 파악되고 있다.

생산기업들은 2018-2020년 글로벌 페놀 신증설이 없어 수출에 큰 지장이 없을 것으로 기대하고 있다.

다만, 페놀 다운스트림이 PC, 에폭시수지, 페놀수지(Phenolic Resin) 등 3개로 구분되고 있는 가운데 PC를 제외하고는 수요 급증을 기대하기 어려워 전반적인 시장 침체가 이어질 것으로 우려되고 있다.

중국은 페놀 자급률을 100% 수준까지 끌어올릴 방침이어서 수출국으로 전환될 가능성이 높아지고 있으며 국내 수출시장에도 큰 영향을 미칠 것으로 예상되고 있다.

페놀수지는 중국에서 대부분 생산하고 있고 국내에서는 코오롱인더스트리가 독점하고 있으나 생산능력이 6만톤에 불과해 국내시장에 영향을 미치지 못하고 있다.

에폭시수지는 선박용 페인트에 집중되고 있으나 선박 시장의 강도 높은 구조조정으로 조선수주가 급격히 감소하고 있어 수요 감소가 계속될 것으로 예상되고 있다.

특히, 국내 에폭시수지 시장이 직접적으로 영향을 받아 전방산업인 페놀도 내수가 크게 감소하고 수출의존도가 높아질 것으로 예상되고 있다.

2016년에는 일본, 타이완에서 일시적인 수급타이트가 발생해 수출이 증가했으나 2017년에는 시장이 안정화돼 극심한 공급과잉에 진입할 것으로 우려되고 있다.

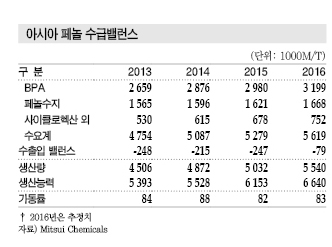

세계시장, 아시아가 수급 좌우한다!

페놀은 아시아 시장 상황에 크게 좌우되고 있다.

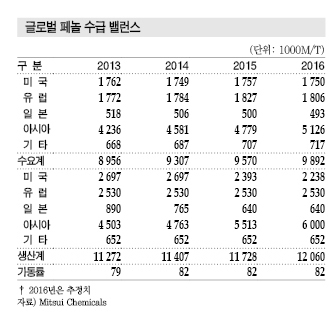

2015년 글로벌 수요는 957만톤으로 전년대비 2.8% 증가하는데 그쳤으며 전체의 과반을 차지하는 아시아 수요가 둔화됨에 따라 증가폭이 크게 늘어나지 못한 것으로 파악된다.

미국은 176만톤으로 0.5%, 유럽이 183만톤으로 2.4% 늘어났으며 일본은 50만톤으로 1.2% 줄어들었다. 아시아 수요는 478만톤으로 4.3%, 기타는 71만톤으로 2.9% 증가했다.

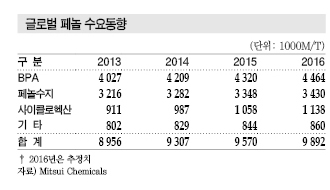

용도별로는 BPA용이 432만톤으로 2.6%, 페놀수지용은 335만톤으로 2.0%, PA(Polyamide) 원료로 사용되는 사이클로헥산(Cyclohexane)용은 106만톤으로 7.2%, 기타가 84만톤으로 1.8% 늘어났다.

페놀은 BPA용, 페놀수지용 등 2가지 용도가 전체 수요의 약 80%를 차지하고 있다.

BPA용은 주로 에폭시수지, PC에 사용되며 BPA용과 페놀수지용 대부분이 자동차, OA·전자기기, 건설·건축 최종제품에 공급되기 때문에 경기 변동에 큰 영향을 받고 있는 것으로 판단된다.

2015년 글로벌 페놀 설비 가동률은 82% 정도로 2014년과 비슷한 수준을 나타냈다. <강윤화 기자: kyh@chemlocus.com>

▶ 다음호에 계속

표, 그래프 : <페놀 및 원료 가격추이(2016)><아시아 페놀 신증설 동향><글로벌 페놀 수급 밸런스><글로벌 페놀 수요동향><아시아 페놀 수급밸런스>