글로벌 TiO2(Titanium Dioxide) 가격이 상승세를 지속하고 있다.

TiO2는 중국의 공격적인 신증설로 공급과잉이 불가피했으나 2016년 상반기 이후 구조조정 및 가동률 감축에 따라 생산량이 크게 줄어들면서 상승세로 전환됐다.

글로벌 메이저들은 중국 TiO2 생산기업들이 증설 초기에 높은 가격에 공급함에 따라 국제가격을 동반 인상해 수익을 개선했으나 중국의 무분별한 투자를 유발해 침체가 장기화됐다.

TiO2 시장은 중국기업들이 추가 증설을 감행함에 따라 2013년 7월 이후 공급과잉으로 전환됐으며 가격도 2016년 상반기까지 하향세를 지속했다.

중국산은 톤당 1500달러대까지 추락해 적자가 300-400달러에 달했고 글로벌 메이저들도 1800달러에 공급함으로써 적자생산이 불가피했다.

그러나 2016년 들어 메이저들이 수익 악화를 이유로 가격인상을 본격화했고 중국기업들도 채산성이 악화된 설비의 구조조정을 실시하면서 하락세를 멈추었다.

아울러 중국 정부가 환경규제를 강화함에 따라 2016년 하반기 수급타이트가 심화된 것으로 파악된다.

중국기업들은 폐기물 발생이 많은 황산공법을 대부분 채용하고 있고 석탄을 연료로 사용하기 때문에 영향이 컸떤 것으로 알려졌다.

중국 정부는 주요 탄광 2개를 폐쇄하는 등 생산을 줄였으며 수급이 타이트해지며 석탄 가격이 급등함에 따라 석탄을 연료로 플랜트를 가동하는 중국기업들이 직격탄을 맞은 것으로 파악된다.

아울러 황산 폐기물에 대한 규제도 강화함에 따라 황산공법을 주로 채용하고 있는 중국기업들은 가동률 하락이 불가피했던 것으로 파악된다.

이에 따라 생산능력이 5만톤 이하인 TiO2 플랜트들은 영구폐쇄, M&A(인수합병)를 통해 구조조정됐으며 황산공법을 채용한 플랜트 일부가 염소공법으로 전환하고 있다.

다만, 염소공법으로 생산된 TiO2는 아직까지 샘플공급 단계에 불과해 상업화가 본격화되지는 않았으며 황산공법 비중이 여전히 높은 것으로 파악된다.

염소공법은 폐기물이 적고 TiO2 순도도 높은 선진화 기술로 Chemours 등 글로벌 메이저들이 주로 채용하고 있으며 중국기업들은 2018년경 본격적인 상업 가동이 가능할 것으로 예상된다.

중국 TiO2 생산기업들은 수익성이 악화된 일부기업이 TiO2 공급을 축소하면서 과잉재고가 소진된 가운데 채산성 개선을 위해 가격 인상을 지속하고 있다.

중국 TiO2 가격은 2016년 상반기부터 상승세를 나타냈으며 8월 톤당 1만3000위안을 형성했고 11월 1만5000위안을 넘어선 이후 가동중단 플랜트가 재가동 하면서 보합세를 나타냈으나 2017년에는 1만6000위안으로 상승했다.

Sichuan Lomon, Lomon Titanium, Panzhihua Dahutong Titanium 등 중국 메이저들이 수급타이트로 TiO2 가격을 지속적으로 인상하고 있어 2017년 상반기까지 상승세가 이어질 것으로 예상되고 있다.

글로벌 메이저들도 적극적으로 가격을 인상하면서 수익성이 개선되고 있다.

글로벌 1위인 Chemours는 2016년 1월 TiO2 공급가격을 150달러 인상한데 이어 4월에도 150달러씩 2차례 추가 인상했고, Huntsman, Cristal, Tronox 등 3사도 10월까지 3회에 걸쳐 아시아·태평양 가격을 인상했다.

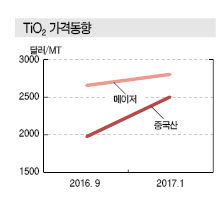

2017년 1월에는 메이저 생산제품이 2800달러대를 형성하며 손익분기점 2400-2500달러를 300-400달러 가량 넘어섰고 중국산은 2500달러를 형성해 손익분기점 1900-2000달러를 500-600달러 상회했다.

국내 내수가격도 2017년 1-2월 메이저 생산제품 2800달러, 중국산이 2500달러 수준을 형성한 것으로 파악된다.

이에 따라 페인트, 잉크 등 수요기업들은 원료 상승에 따른 부담감이 높아지고 있다.

국내 TiO2 수요는 12만톤으로 미국산과 중국산이 90% 가량을 차지하고 있으며 페인트, 잉크, 플래스틱 안료로 대부분 투입되고 있다.

국내 수요기업들은 글로벌 TiO2 메이저들이 2013년 중국기업의 높은 공급가격을 수락해 동반 인상하면서 중국의 무분별한 투자를 초래한 것처럼 최근의 TiO2 상승에 대해서도 추가 인상을 우려하고 있는 것으로 알려졌다.

페인트 생산기업들은 코스트에 민감해 TiO2 상승에 따른 공급처 전환도 검토하고 있다.

국내 페인트 생산기업들은 Chemours 등 메이저 비중이 70-80%, 중국산은 20%에 불과했으나 최근에는 중국산 사용비중을 60-70%까지 확대한 것으로 파악된다.

중국산은 그동안 메이저제품과 동일한 성능을 내기 위해 10-15% 가량을 더 투입해야 했으나 최근에는 품질이 향상되면서 품질 격차가 5% 가량으로 줄어든 것으로 파악된다.

그러나 중국산은 메이저제품보다 5% 이상 저렴해야 매리트가 있는 가운데 메이저들이 중국의 가동률 상승을 우려해 추가 인상을 제한하고 있는 반면 중국기업들이 공격적으로 가격을 인상함에 따라 다시 메이저제품 비중을 확대하는 방안도 고심하고 있다.

글로벌 TiO2 가격은 2017년 상반기까지 상승세를 지속할 것으로 예상되며 중국의 가동률 상승에 따라 3/4분기 안정화된 이후 4/4분기 하락세로 전환할 것으로 예상된다. <정현섭 기자>